对股票投资一向讲究严谨的态度来进行,拒绝理想化猜测,需要靠真实的数据来作证!比如我目前操作的博思软件,我们需要讲事实摆证据!

一、怎么去判断其市场份额?

(1)去年我就预言了博思软件再财政电子票据市占率应该超过80%,那么怎么去作证这个事儿?首先查所有的招投标数据,在大部分省份博思软件都通过“单一来源采购”获得财政电子票据订单(如果不清楚单一来源采购的朋友请去查《招投标法》你就知道单一来源采购条件多么苛刻)。

(2)同时查阅招投标里面的具体说明,看看单一来源采购具体的原因在哪里?

从上述招投标单一来源采购描述可以知道,博思软件事财政部电子票据系统和20多个省厅电子票据系统的唯一开发商和实施商,国内的数据要保持从下到上的统一性所以要通过单一来源采购博思软件的电子票据系统。

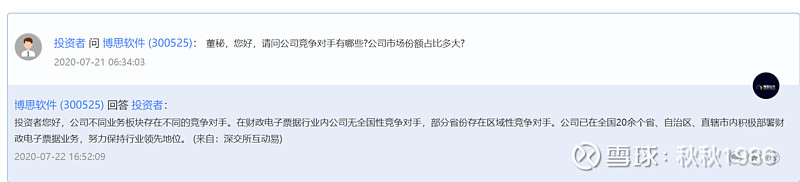

公司的回复也如下:

(3)辩证思考

假设如果有企业要进来竞争,首先要从头开发电子票据管理系统并且得到财政部认可,这个系统从开发到最终的认可可能会经过3年左右的时间,其次强如用友这类软件企业在现阶段去开发电子票据管理系统可能花费大量人力物力最终可以抢到市场份额也是寥寥无几!对于其他企业来说开发成本和最终可能取得的收益就会完全不匹配!所以公司也会在回复中明确说到“财政电子票据行业内公司无全国性竞争对手”!

二、怎么去判断其市场空间?

其实我去年博思软件在上海有一次调研会,我专门问过博思软件的董秘关于财政电子票据的市场份额,其实当时董秘的回答和我最终的判断结果差距较大,其实就算公司内部人士在业务爆发初期也未必可以完全掌握业务的整体需求和体量!

其实我们还是通过财政电子票据招投标来看其价格,长期跟踪招投标金额和类型其实可以算出来大概的一个市场规模和空间,就目前医疗电子票据来说整个的空间至少在40个亿以上(根据收费不同情况测算),如果以全建设测算应该在50亿以上(不含硬件),如果以SAAS来测算应该在20亿/年的情况!这还仅仅只是医疗不包含高速、政务、高校、各类事业单位等等。

三、怎么去估值?

财政电子票据目前还未得全貌,在不考虑博思其他业务的情况下(比如公采、财政一体化、预算单位财务系统等)业务的情况下,单给非税业务估值(含非税电子票据和非税电子化收缴系统)可以通过未来产生每年营收来计算,预估非税业务每年可以为博思带来20-30亿的软件服务营收,按照目前软件行业常用的20-30PS来估值,博思非税业务合理估值在400-600亿之间!极端熊市可能用10PS估值,那么这块业务如果在极端熊市估值200-300亿之间!

何况博思软件还有潜力更大的公采类的平台业务,虽然公采目前在纯投入阶段,但是我们看看京东、拼多多等平台类公司现在依然在大幅亏损,但是估值已经上天,博思公采类平台业务该怎么估值就是我们明年讨论的问题了!

$博思软件(SZ300525)$

精彩讨论

朱贰哥2020-08-09 10:41我是来说点不同意见的,不喜勿喷哈。看过博思软件的基本逻辑后,我第一个想到的是海虹控股也就是现在的国新健康,大概几年前在朋友的推荐下很小的仓位做过,大概在20多点进的35以上开始卖的,不到40就基本卖完了,后来短时间内又涨到了60,前段时间最低跌到了9块多现在13。海虹控股当时的逻辑就是医保订单和互联网医疗,遗憾的是最后并没有兑现,海虹控股高位改名国新健康的时候那段时间雪球上突然来了个叫车舞堂的球友,文采是真好,可以说是我见过的投资界里文采最好的一位,现在很少看到他在发文了。

我并不是说博思软件就是下一个海虹控股,只是他们的逻辑很像,海虹控股是医保订单当时计算出来的未来数据收入和利润非常诱人,现在博思软件逻辑是电子票务,这块业务我不熟悉不做评论,我想知道的是将来这块业务能够变现的可能性有多大,规模能够做大楼主所奢想的概率有多大,另外,即便做到了,能带来多少利润,估值按10-20倍市销率来估的话为什么,就因为软件行业都是这样估值的吗。当然我属于外行,中国软件我是看不懂的,但是博思软件和中国软件虽然都叫软件,他们基本业务还是有核心区别的,我不觉着应该同样估值。我只是说出我的一些看法和疑问,还望海涵多指点莫喷。

商时雨042020-08-09 14:58中午回来一看,居然七八页了。

唉,秋神,博思缺这几个散户吗?凡是认真研究过、分析过你们研究成果的,哪怕我这样七月份才发现的。也不是这个样子。

秋这方面没分析明白、那方面没讲透彻,等等。秋,你在发行私募吗?这些人是你的私募股东吗?你需要赢取他们的认同吗?你有责任、有义务宣传促销,保障你的私募发行顺利吗?你需要一一给这些混吃等食者讲明白、让股市捡钱很容易吗?你不觉得如此拔苗助长,最终这群韭菜仍是要贡献给市场吗?

股票自有其规律。主力也好、机构也好、散户也好,违背规律勉强为之,只会破坏它的走势。

承为秋的心血感到不值,承为秋的普渡感到费解-----做股票,不费出自己的心力学习、研究,进而自己有坚定的信念,只靠你来喂,最终你的喂,会没有一分钱价值!成功的时候,没有一分钱你的价值、完全是他自己的英明决断;不成功的时候,你就是祸根。

秋秋19862020-08-09 10:47我觉得吧,确定性很重要……什么是确定性,请再读读我的第一条!软件行业看毛利率,软件为主的都以ps估值!

云火锅2020-08-09 12:10看了你的发言,个人认为你确实是外行人!软件行业的外行人,估计银行地产股你肯定是专家!中国软件你都看不懂,我觉得博思你更看不懂,很正常。海虹控股我也经历过,当初他的单子能叫垄断,是单一来源吗?是某部指定的吗?博思现在不是做假设,而是已经布局各个省份,是既成事实!

xzg5552020-08-09 10:33感谢分享,虽然字数不多,不像一些研报,又是图表,又是对比,太多的专业名词看的人一头雾水,秋神抓住了博思的关键点:“单一”、“上升空间”、“估值”,从这三个方面把顶层逻辑阐述的简单清晰,而不是陷入细枝末节的刨根问底之中。

再次感谢秋神的无私分享。

也请看多的看空的,放下偏见,但从知识免费分享,这一点上,请尊重无私分享者 ,

不要说什么圈粉割韭菜的话,说这话的人我认为心智还不成熟。