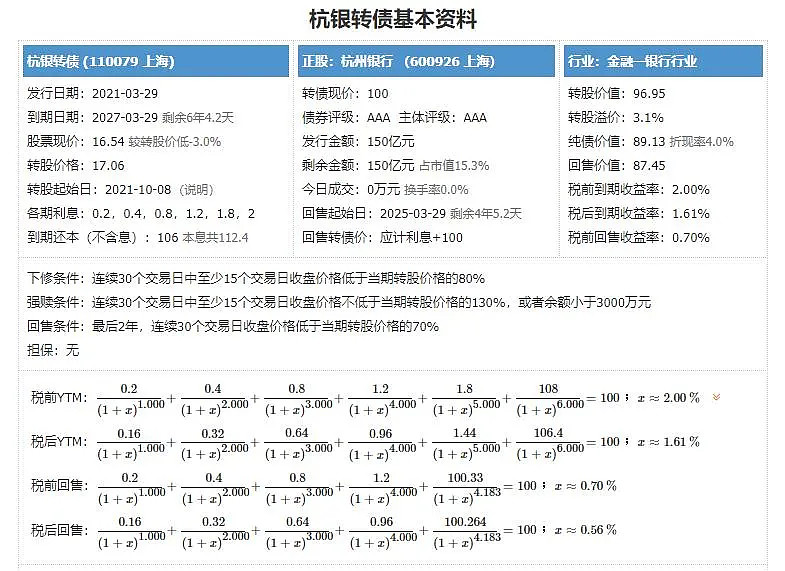

杭银转债,申购代码733926,交易代码110079。

整体评价:类黄金级,内在价值112.6元,按当前情况预计每签可以盈利130元,参照上银转债,预计2户可以中一签。

基本信息:AAA,6年期,转股溢价率为3.14%,每张持有到期本息为112.4元(税后本息为109.92元)。发行规模150亿元,每股配售2.529元,最低396股可确保配售一签,股权登记日为3月26日。

正股杭州银行(600926),公司为区域性银行。

2020年半年报显示,按产品,公司业务占营收的51.08%,毛利率为32.31%;资金业务占营业收入的30.24%,毛利率为40.09%;零售业务占营业收入的10.63%,毛利率为53.34%;小企业业务占营业收入的7.97%,毛利率为34.26%。

区域上,杭州占营收的74.13%,毛利率35.84%;其他地区占营业收入的25.87%,毛利率为38.84%。

投资风险:

1.业绩有一定周期性。公司所在的银行业,与经济密切相关,业绩增速会受经济波动影响,2020年前三季度,扣非利润同比增速从两位数下跌至个位数,有一定周期性。

2.短期涨幅较大。去年低点以来,累计上涨129.4%,整体涨幅较大。

3.估值偏高。当前公司的市盈率和市净率分别为14.27和1.57,分别处于89.04%和93.67%的分位数,相对估值处于历史偏高水平。

主要看点:

1.经营现金流稳定,现金余额偏大。公司近年来经营现金流净额均为正数,2020年9月底余额为463亿元,相对债务规模偏大。

2.盈利能力较强。公司2016年上市,2017年到2019年,ROE均值为11.5%,处于较高水平,而且较为稳定。

3.资产质量较好。公司所在城市经济环境较好,公司风险控制能力也较强,2020年年末的不良率为1.07%,全年下降0.27个百分点,拨备覆盖率全年提升152.8个百分点至469.54%,整体资产质量居城商行第二位,仅次于宁波银行。

4.业绩增速较快。受益于所在区域的经济发展,以及公司零售化转型,券商一致预期未来两年仍将维持15%左右的复合增速,整体业绩增长较快。