来源:华创医药组公众平台

微信号 hczqyyz

宋凯华创证券首席分析师张文录华创证券高级分析师

宋凯华创证券首席分析师张文录华创证券高级分析师

邱旻华创证券分析师王逸萌华创证券分析师

邱旻华创证券分析师王逸萌华创证券分析师

孙渊华创证券分析师李明蔚华创证券分析师

孙渊华创证券分析师李明蔚华创证券分析师

前言

日本的医药生物行业一直是我们关注和研究的重点。由于相似的人口结构和发展背景,日本医药生物行业的发展历程在我国政策制定、技术研发和模式改革上一直都拥有鲜明的指向作用。从2014年开始,我们曾经就相关发展历史和未来趋势进行了连续的追踪并形成了文字,同时组织了两次日本医药生物行业考察,希望能够从近距离的交流进一步了解和借鉴日本的发展经验,“为我所用”。今天,我们再次推出“日本医药生物行业观察”这个系列报告,一方面是希望将这几年我们对日本研究积累的经验与感悟与大家分享,另一方面我们认为随着两国政经形势的不断变化,如同鸿海于夏普,投资日本的时点已经到来。希望通过我们对日本的近距离观察,能够让更多的企业和资本了解日本的第一手情况,希望我们能够成为各位观察日本医药生物行业的第一窗口

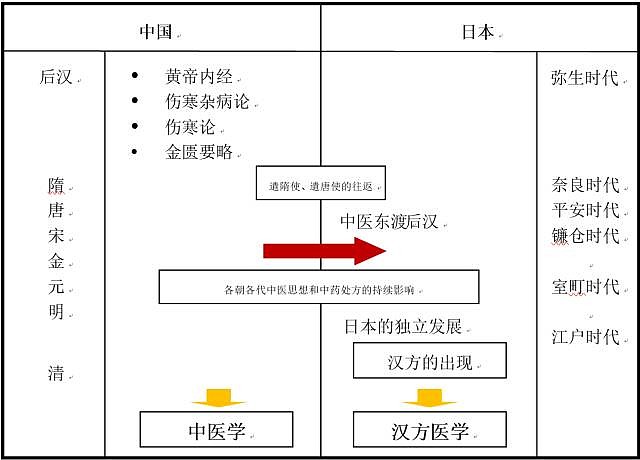

图表 1 汉方的历史

资料来源:华创证券

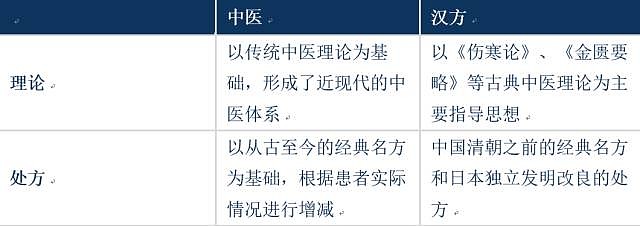

资料来源:华创证券与中国中医兼容并蓄、历久弥新相比,日本的汉方更多以《伤寒论》和《金匮要略》等古典中医理论为指导思想,且在中医的望闻问切之外,汉方尤其重视腹诊的所见所得。而在处方抓药上,中医中药以个性化治疗的中药汤剂为主,而汉方因为医保支付等原因,面向大众的配方颗粒剂的处方占据绝大部分市场份额。

图表 2 中医与汉方的区别

资料来源:华创证券

资料来源:华创证券(二)汉方的相关政策汉方历经江户时代的兴起、明治维新的衰退和昭和平成时代的复兴,目前在日本临床医学中已成为不可小觑的重要组成部分。特别是1967年,在当时日本医学界有识之士的努力之下,汉方药中的中药材正式成为医保目录的收录品种,1976年配方颗粒剂也开始被医保目录收录,并免除新药注册认证的临床试验环节,正式拉开了汉方在日本的复兴大幕。目前,进入医保目录的配方颗粒剂共有148个品种,明确了成分规格和功能效用的OTC汉方制剂共有236个品种,同时汉方医学也成为日本所有医学院的必修科目。但更具个性化治疗特色的汉方汤剂被医保拒之门外限制了汉方在日本的进一步发展,同时随着日本医保控费的压力不断加大,近年来将汉方药撤出医保范围的讨论也不绝于耳,而汉方经过多年发展,单凭配方颗粒剂带来的市场增长也已接近天花板。

图表 3 汉方的相关政策一览

资料来源:华创证券

资料来源:华创证券配方颗粒剂的制备方法分为两种,喷雾干燥法和冷冻干燥法。与喷雾干燥法相比,冷冻干燥法没有加热过程,一般认为对药品成分和功效损害较小,但因为能耗较大,目前日本配方颗粒剂生产企业还是以喷雾干燥法为主。

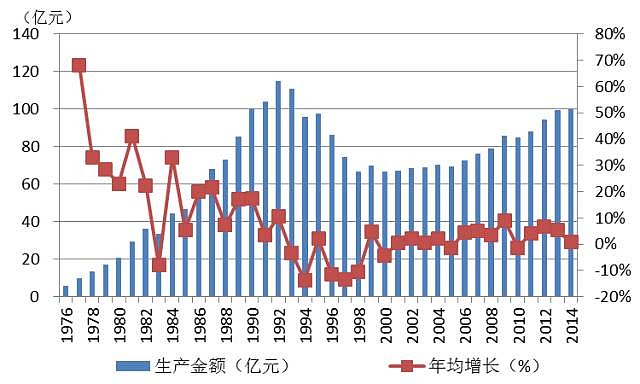

(三)汉方的产业规模配方颗粒剂收录医保目录和《OTC汉方制剂承认标准》的颁布推动了日本汉方药产业的迅猛发展。1992年,日本汉方药工业总产值达到历史高峰的114.70亿元,其中处方药的增长是产业整体攀高的主要推手。但之后随着日本经济进入“失去的十年”时期,加上部分替代性化药产品的上市以及汉方药副作用报告的出现,汉方药的工业总产值也出现了较大规模的下滑,并在1998年触及历史最低点66.60亿元,目前整体处于缓慢回复状态,2014年的工业总产值为99.92亿元。

图表 4 汉方药工业生产总值的情况

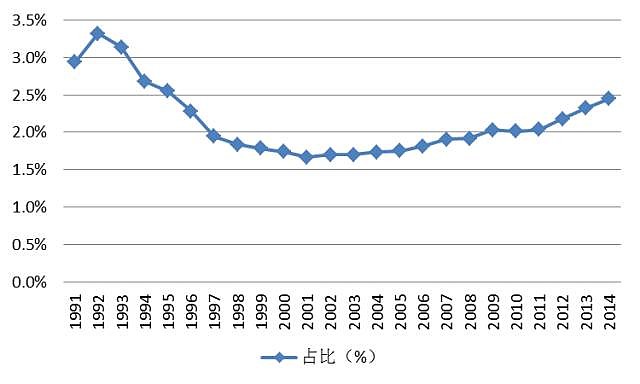

资料来源:华创证券 从汉方药在药品工业整体占比的情况看,90年代以来,汉方药的占比呈现凹型走势,从1992年最高的3.32%一度下滑到2001年的1.67%,之后缓慢回升,2014年占比为2.44%。分子行业看,配方颗粒剂的2014年增速为-5.4%,与医保控费下处方药增速整体下滑的趋势保持一致,而OTC汉方药的2014年增速为29.6%,可见OTC汉方药和汉方保健品还有进一步挖掘的空间。

资料来源:华创证券 从汉方药在药品工业整体占比的情况看,90年代以来,汉方药的占比呈现凹型走势,从1992年最高的3.32%一度下滑到2001年的1.67%,之后缓慢回升,2014年占比为2.44%。分子行业看,配方颗粒剂的2014年增速为-5.4%,与医保控费下处方药增速整体下滑的趋势保持一致,而OTC汉方药的2014年增速为29.6%,可见OTC汉方药和汉方保健品还有进一步挖掘的空间。图表 5 汉方药在药品工业整体的占比

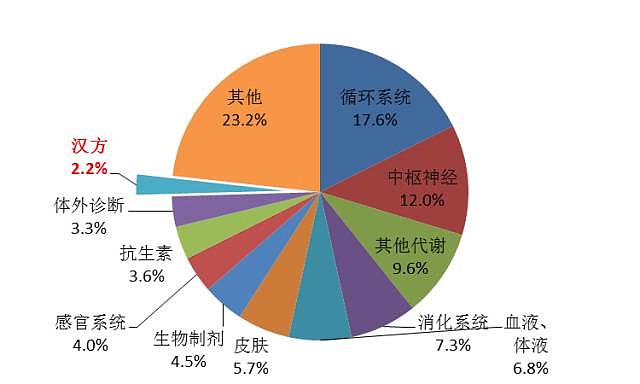

资料来源:华创证券 另外,从处方药的品种分类看,2014年汉方药排名第17位,产值占比为2.2%,无论排名还是占比都与上年持平。但考虑到排名靠前的几大种类药占比都呈现下滑趋势,我们预计汉方药有可能成为医保控费的下一个动刀对象。对汉方药生产企业而言,处方药的增长空间已经微乎其微,OTC用药和保健品有望成为下一个增长空间,同时如果配方颗粒剂生产标准能够在中国国内获得通过,汉方药的中国输出也有望成为新的增长点。

资料来源:华创证券 另外,从处方药的品种分类看,2014年汉方药排名第17位,产值占比为2.2%,无论排名还是占比都与上年持平。但考虑到排名靠前的几大种类药占比都呈现下滑趋势,我们预计汉方药有可能成为医保控费的下一个动刀对象。对汉方药生产企业而言,处方药的增长空间已经微乎其微,OTC用药和保健品有望成为下一个增长空间,同时如果配方颗粒剂生产标准能够在中国国内获得通过,汉方药的中国输出也有望成为新的增长点。图表 6 2014年处方药分类别占比情况

资料来源:华创证券

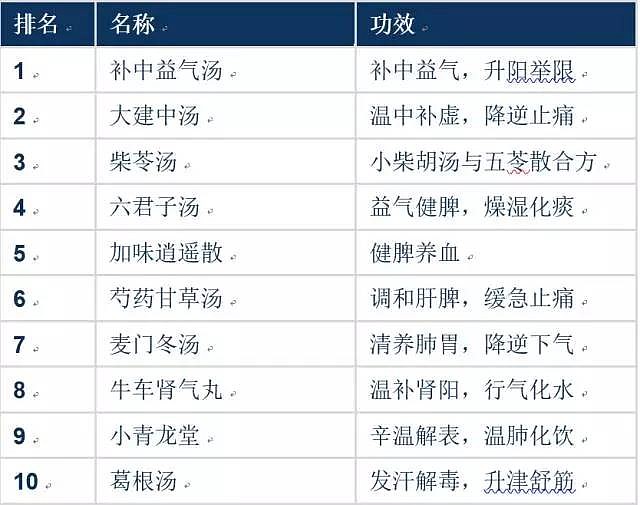

资料来源:华创证券而配方颗粒剂的销售前十大排名来看,滋补调养剂和感冒发烧用药占据领先地位,其中补中益气汤、大建中汤和柴苓汤排名位居前三。

图表 7 2014年配方颗粒剂销售金额排名前十大

资料来源:华创证券二、日本的汉方药生产企业日本的中药企业在全盛期有40家左右,而到现在为止仅剩17家。除了领头羊津村是是上市公司以外,其余都是中小企业。而津村目前拥有医保目录的141个品种,年销售收入占到汉方处方药全年销售额的84.5%左右,是毫无疑问的行业龙头。而在OTC汉方药领域,Kracie占据了30%的市场份额是为行业第一,津村占比只有5%排名第4。

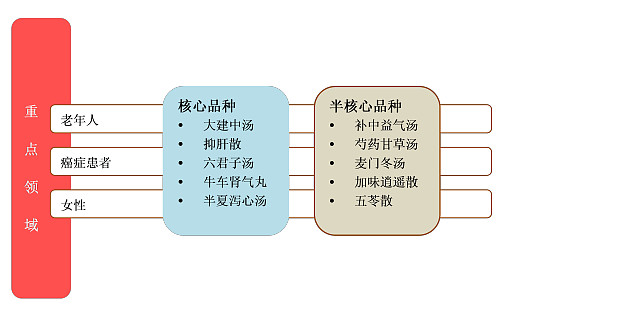

资料来源:华创证券二、日本的汉方药生产企业日本的中药企业在全盛期有40家左右,而到现在为止仅剩17家。除了领头羊津村是是上市公司以外,其余都是中小企业。而津村目前拥有医保目录的141个品种,年销售收入占到汉方处方药全年销售额的84.5%左右,是毫无疑问的行业龙头。而在OTC汉方药领域,Kracie占据了30%的市场份额是为行业第一,津村占比只有5%排名第4。(一)津村株式会社(东证一部:4540)津村原名津村顺天堂,最早以销售妇科药“中将汤”起家,但公司一跃成名是因为根据汉方制作的入浴剂大受市场欢迎,公司以此为资金后盾,从而开始了对日本汉方的大规模市场推广。在公司的努力之下,汉方制剂在免除功效实验和副作用实验的前提下被纳入日本医保目录,同时公司也以拥有141个医保品种而成为日本汉方药市场的绝对龙头与被模仿者。从业务构成看,汉方处方药是公司的核心业务,占比95.3%,OTC汉方药业务占比较小仅为2.2%,此外子公司和其他处方药业务分别贡献2%和0.5%。在收入医保目录的148种配方颗粒剂中,公司拥有141个品种,而用于生产的品种为129个,使用的中药材达119种,其中80%以上来自于中国进口。为了进一步扩大临床对汉方药的需求,公司针对大建中汤、六君子汤、牛车肾气丸、抑肝散5个核心品种与日本国内外知名大学及研究机构合作开展了临床循证研究的相关工作,希望通过对临床数据的分析比对确立5个核心品种在临床治疗领域的优势地位。同时,公司也在积极筹备汉方药的美国批准认证工作,目前公司在美国开展了大建中汤(TU-100)针对溃疡性大肠炎、肠易激综合症和腹腔镜下大肠切除患者三种适应症的ⅡA期临床试验,其中溃疡性大肠炎的部分已经结束,等待其他两种适应症的临床结束后就将开始ⅡB期临床的设计工作。此外,针对肿瘤治疗公司也在研发相关降低抗癌药物副作用的汉方制剂。

图表 8 津村关注的重点领域及核心品种

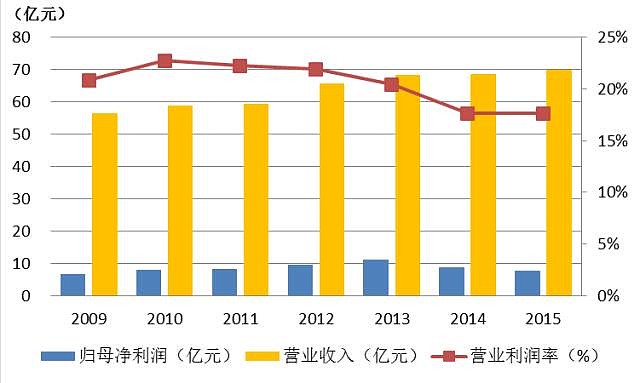

资料来源:华创证券 公司2015年度实现营业收入和归母净利润分别为69.87亿元和7.79亿元,同比增长1.98%和-10.79%。受2013年以来中国进口中药材价格提升和汇率走低的影响,公司营业利润率从2013年度的20%左右水平下降到近两年的17%左右,连带拖累归母净利润增速由正转负。

资料来源:华创证券 公司2015年度实现营业收入和归母净利润分别为69.87亿元和7.79亿元,同比增长1.98%和-10.79%。受2013年以来中国进口中药材价格提升和汇率走低的影响,公司营业利润率从2013年度的20%左右水平下降到近两年的17%左右,连带拖累归母净利润增速由正转负。图表 9 公司财务数据一览

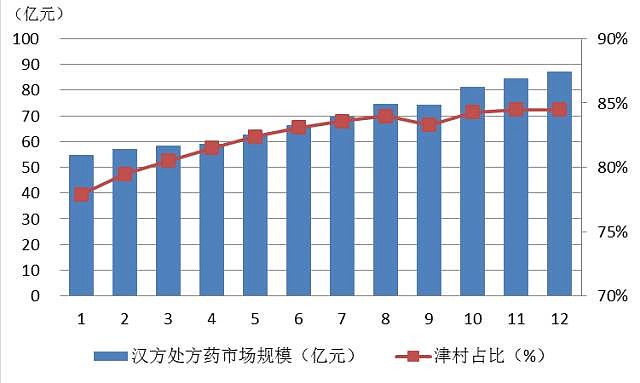

资料来源:华创证券 但从汉方处方药市场份额来看,公司的行业占比自2006年度以来一直维持在80%以上水平,特别是最近两年的84.5%是历史最高点,这也证明了公司的行业垄断地位。

资料来源:华创证券 但从汉方处方药市场份额来看,公司的行业占比自2006年度以来一直维持在80%以上水平,特别是最近两年的84.5%是历史最高点,这也证明了公司的行业垄断地位。图表 10 汉方处方药市场规模及津村占比情况

资料来源:华创证券 在未来战略规划中,庞大的中国市场也成为公司瞩目的方向之一。除了与上药集团成立合资公司瞄准中药配方颗粒解禁外,公司还准备积极加入中药饮片市场的竞争行列。我们认为,公司在配方颗粒剂品质管理、品牌开发营销等方面的经验有望帮助公司将中国市场发展为新的收入增长点。

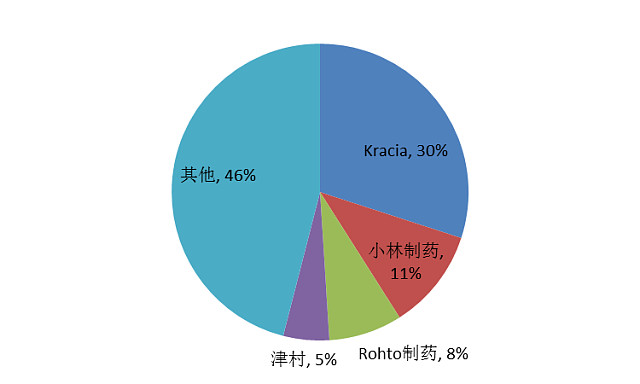

资料来源:华创证券 在未来战略规划中,庞大的中国市场也成为公司瞩目的方向之一。除了与上药集团成立合资公司瞄准中药配方颗粒解禁外,公司还准备积极加入中药饮片市场的竞争行列。我们认为,公司在配方颗粒剂品质管理、品牌开发营销等方面的经验有望帮助公司将中国市场发展为新的收入增长点。(二)Kracia(非上市公司)公司业务覆盖洗护用品及化妆品、药品、食品领域。其中药品领域分为面向一般消费者的保健产品,包括OTC汉方药(面向药店、药妆店)、咨询服务专用产品,健康相关产品;以及面向临床的汉方处方药。2010年,公司在OTC汉方药领域占据日本30%的市场份额。在汉方处方药领域占据日本10%的份额。公司在青岛的合资公司青岛钟华制药有限公司负责中药材的供应。

图表 11 2010年OTC汉方药市场份额情况

资料来源:野村综合研究所、华创证券感谢实*生刘树德对本文的贡献

资料来源:野村综合研究所、华创证券感谢实*生刘树德对本文的贡献 华创证券医药组微信:hczqyyz(华创证券医药组首字母)

华创证券医药组微信:hczqyyz(华创证券医药组首字母)