浦建、路桥和重百三大要约结束后,套利党们的希望就剩下博汇纸业和金宇车城了。由于博汇纸业远高于全面要约价,所以似乎能博弈的品种就剩金宇车城了,而且最近金宇车城被*ST,股价一度跌破了10.70的要约价。那么金宇车城的全面要约有没有博弈价值呢?我来讲讲自己的一些浅见。

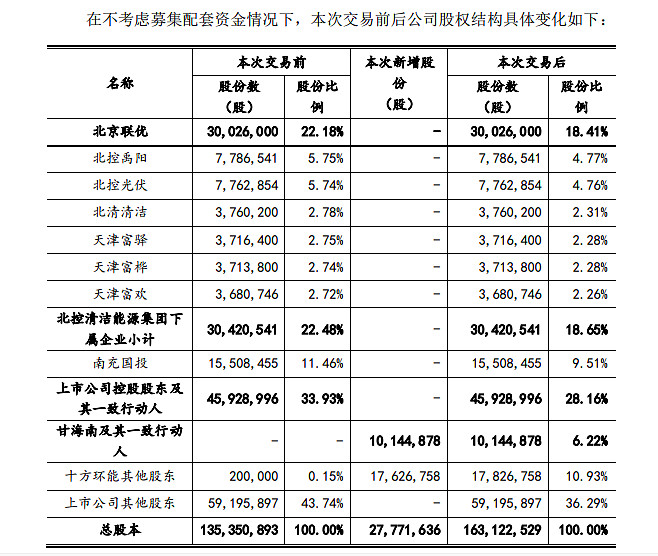

首先,金宇车城为何会触发全面要约。要约摘要是这么说的“北控光伏及其一致行动人目前持有金宇车城 33.93%股权。2020 年 2 月17 日北控光伏与金宇车城签署附条件生效的《募集配套资金非公开发行股份之股份认购协议之补充协议》,该协议签署及履行将可能导致北控光伏对金宇车城形成全面要约收购义务。” 好像有点语焉不详,那么我们掰开来看。本次金宇车城的重大资产重组方案其实有两部分组成,第一部分是发行股份及支付现金购买资产,第二部分才是募集配套资金。第一部分发行股份及支付现金购买资产后,金宇车城的股权结构前后变化如下:

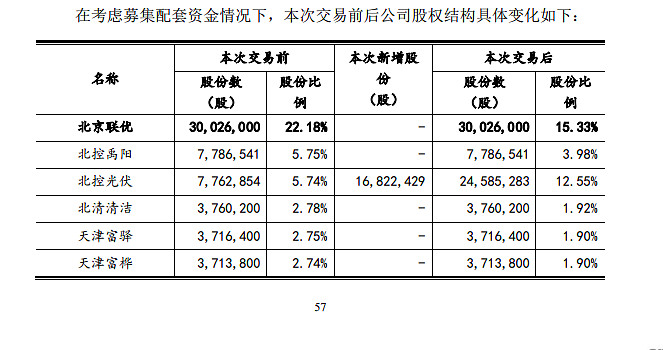

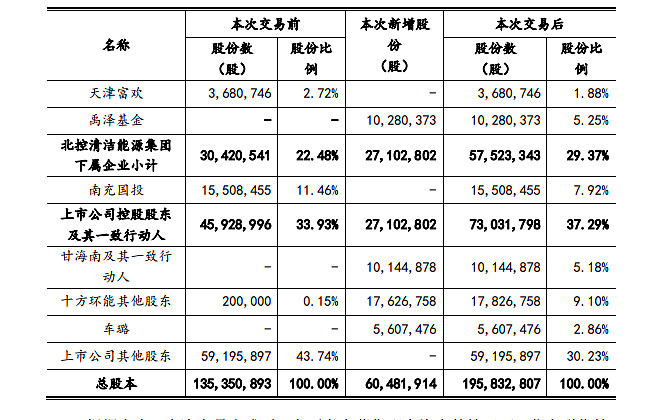

第二部分发行股份及支付现金购买资产并募集配套资金后,金宇车城的股权结构前后变化如下:

可见,北控光伏自认为的触发全面要约是在募集配套资金后。那么肯定很多朋友会有疑惑了,每年这么多人家重大资产重组发行股份募集配套资金啥的为啥就看到北控光伏发起全面要约了?

那我们来看《上市公司收购管理办法》,“有下列情形之一的,相关投资者可以免于按照前款规定提交豁免申请,直接向证券交易所和证券登记结算机构申请办理股份转让和过户登记手续:(一)经上市公司股东大会非关联股东批准,投资者取得上市公司向其发行的新股,导致其在该公司拥有权益的股份超过该公司已发行股份的30%,投资者承诺3年内不转让本次向其发行的新股,且公司股东大会同意投资者免于发出要约”。简单来说北控光伏的这种情况本来是属于只要满足非关联股东批准、3年内不转让以及股东大会同意免于发出要约三个条件就可以豁免要约收购的。

那么问题又来了,北控光伏是处于何种考虑能豁免不豁免呢?表面上来看似乎是北控光伏在重大资产重组方案修订时修改了所认购股份的限售期,从36个月修改为18个月,使得本次股份认购不再满足免于发出要约的条件。但我个人认为北控广伏的最终目的很大可能想通过全面要约来收购一部分股份来巩固控制权,而限售期的修改仅是北控光伏实现最终目的的副产品。其实反过来想,虽然新认购的股份有限售期的问题,但北控系原先持有的股份并没有限售的问题,所以限售期的长短并没有太大意义。

前面通过四川路桥和重庆百货的两次要约,我们惊奇的发现,其实原本被大家认为是走走过场的全面要约收购股份的能力不比部分要约差多少,甚至全面要约相对于部分要约明显具有成本优势。其实我在上一篇《关于重庆百货全面要约的几点思考》的最后就提到了如何主动触发全面要约来实现巧妙利用全面要约来收购股份的问题。有一种最简单的方法就是满足豁免条件的不提出豁免。

历史上就有过一次很经典的案例:建新矿业(现已更名为国城矿业)的全面要约。当时国城控股作为重整方参与建新集团破产重整,取得建新集团多数股权,从而间接控制建新矿业40.99%的股份触发全面要约。但根据《上市公司收购管理办法》,“有下列情形之一的,收购人可以向中国证监会提出免于以要约方式增持股份的申请:(二)上市公司面临严重财务困难,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益”。也就是说国城控股完全满足豁免要约收购的条件。国城控股该豁免不豁免的主要目的还是收购其他两方股东赛德万方26.51%和智尚劢合6.47%的股份。简单来说,如果国城矿业豁免了因重整触发的要约,那么还需要发起一次部分要约来收购其他两方股东的股份,而且从部分要约的特性来看,很大可能这两方股东的股份仅能收购部分。而一次全面要约就完美解决了豁免申请和部分要约两件事都未必能圆满解决的问题。

借鉴建新矿业的案例,我认为很可能北控光伏已经和相关股东方达成了私下的收购协议,再考虑到类似百大、人乐和重百之类的全面要约实际收购股份的可能性,那么北控光伏发起一次全面要约确实是一个极好的选择。再看上表,北控系在本次重大资产重组成功后将持股29.37%,只要再能收购不到1%的股份就能跨过30%的门槛,这样即使未来不能和南充国投达成一致行动人的协议,金宇车城也将处于北控系的实际控制之下。

本次金宇车城全面要约的风险点主要有以下几个:

第一,股东大会否决的风险。由于募集配套资金为关联交易,北控系及其一致行动人都将回避表决,而且此项为特别决议,需出席股东大会股东所持表决权的三分之二通过。其实看股权结构就一目了然,这个重组方案是否能够通过主要就在于北京联优的态度。当然该方案事前获得北京联优首肯的可能性很大,但这个风险点依然存在;第二,北控光伏与南充国投的一致行动关系因期限届满或提前终止而解除的风险,这一点要约摘要里也提到了;第三,并购重组委否决的风险。

总之,金宇车城全面要约的不确定性还是挺大,所以,祝大家好运。