跟销售规模超过二三千亿的庞然大房企相比,佳兆业集团显得有点娇小,然而它却是中而美的,它深耕着自己的根据地——大湾区,手握着能给它带来巨量货值的金刚钻——旧改能力和土储。

在这次疫情的影响下,一些房企纷纷下调了今年的销售目标,但也有一些房企,因为货值充足、销售给力、应变有方,依然坚信今年能继续保持平稳的增长。

佳兆业就是其中之一,它在去年888亿权益销售额的基础上,今年将再创新高,力争突破1000亿的销售额。

佳兆业的底气何来?

从3月31日发布的业绩报告数据中可窥见一斑:报告期内,佳兆业年内总收益较增加24.1%至480.21亿元。毛利增加24.3%,至138.1亿元,而年内毛利率则维持不变在28.8%。年度溢利增加26.4%,至41.64亿元。本公司拥有人应占年度溢利增加67.1%,至45.94亿元。

傲人的业绩下,佳兆业管理层慷慨地将利润回馈股东,建议派发末期股息每股10港仙,加上去年中期股息每股3港仙,全年派息达每股13港仙。截至当日收盘,佳兆业股价上涨5.13%。

>

大湾区是聚宝盆

业绩靓丽只是外在表现,佳兆业内在的制胜原因有二:一是做实做强旧改项目,二是深耕大湾区。

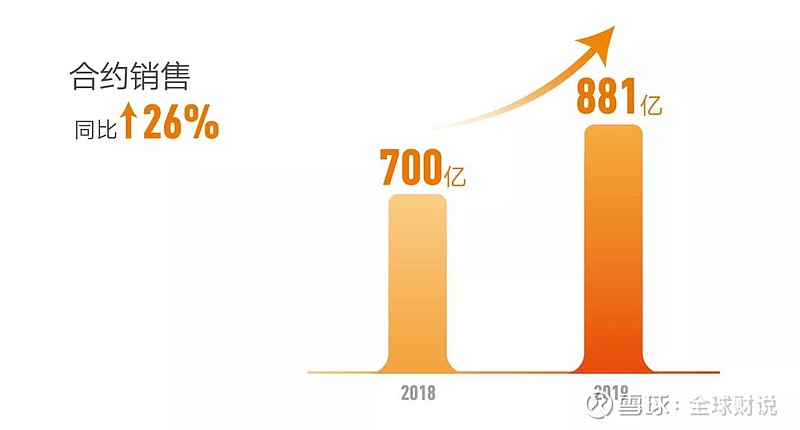

2019年佳兆业权益销售881亿元,其中旧改项目销售占了38%,大湾区销售占61%。于此可见旧改和大湾区对佳兆业的重要性。

作为旧改之王,佳兆业2019年的旧改项目占地面积同比增长33%,达到近4000万平方米,其中深圳及广州各占约27%及36%,当年新拓展项目19个,至此佳兆业旧改项目总个数达147个。

核算下来,目前佳兆业旧改项目预计货值人民币2.5万亿元,大湾区旧改占地面积达99%,其中深圳占27%,广州占36%,中山占22% 。

当然,这些旧改项目不能马上转换为土储。

目前,佳兆业有近2700万平方米的土地储备 (权益比约76%),其中近80%位于一线及重点二线城市,约51%位于大湾区,在这里面,约670万平方米为旧改土储,占总土储约25%,由于这些旧改项目大多位于广州、深圳等大湾区的核心城市核心地段,单价颇高,因此其货值达人民币2200亿左右,占总货值约42% 。

核算下来,目前佳兆业旧改项目预计货值人民币2.5万亿元,大湾区旧改占地面积达99%,其中深圳占27%,广州占36%,中山占22% 。

当然,这些旧改项目不能马上转换为土储。

目前,佳兆业有近2700万平方米的土地储备 (权益比约76%),其中近80%位于一线及重点二线城市,约51%位于大湾区,在这里面,约670万平方米为旧改土储,占总土储约25%,由于这些旧改项目大多位于广州、深圳等大湾区的核心城市核心地段,单价颇高,因此其货值达人民币2200亿左右,占总货值约42% 。

旧改项目是佳兆业的利润之源,发展之本。旧改转土储的速度决定了佳兆业的排名上升幅度和销售额增幅。

近年来,这一转化速度不断加快。

2019年旧改转土储有8个项目,6个位于深圳,余下两个位于上海及惠州,可售货值达人民币近350亿元。难能可怪的是,佳兆业将其旧改模式复制到大湾区之外,成功转化上海迄今最大的城中村旧改项目,并于长三角市场不断物色旧改机遇。此外,今年佳兆业首次成功拓展香港旧楼改造市场。

>

旧改是永动机

土地是房企未来发展最重要的命根子,2019年佳兆业通过招拍挂、收并购、旧改等多元化渠道补充土储,其中旧改土地贡献达16%。新增土地权益建筑面积412万平方米,权益比为78%。新增土储平均权益土地成本为每平方米人民币6609元,由于新增土储中53%位于大湾区,41%位于一线城市,6600多的土地成本是较为低廉的,而这要拜旧改所赐,因为旧改拿地价格相对较低,当旧改成功转成土储并顺利供货时,其利润率是惊人的。

3月31日佳兆业业绩发布会上展示的PPT显示,其在深圳的旧改项目土地成本较低,而佳兆业旧改项目如阪田、盐田、平湖等的楼盘,均价多在4万-5万。

旧改对佳兆业的销售和收入贡献巨大。

数据显示,旧改对佳兆业合约销售和结转收入贡献比率基本上是逐年增高,其中旧改销售占比2016-2019分别为25%、27%、37%、38%,旧改的结转收入占比2016-2019分别为26%、34%、33%、35%。

未来几年,旧改项目将不断为佳兆业供地和供货。

2020年预计可实现供地项目6个,其中深圳5个,香港1个,合计可售货值达460亿元左右。未来1-2年内可实现供地项目有深圳的6个项目,可售货值达593亿元。未来3-5年可实现供地的项目有19个项目,大多位于深圳,另外三个位于广州,1个位于东莞,可售货值达4680亿元。未来5年以上可实现供地项目面积近3000亿平方米。

旧改是根本,而大湾区则是根据地,佳兆业不断深耕这一地区,2019年大湾区新增土地储备占整体新增土地储备的53%。截至报告期末,佳兆业于全国48个城市合共拥有176个房地产项目,土地储备达约2680万平方米;其中大湾区土地储备约1360万平方米,占整体土地储备的51%。而大湾区城市中,深圳及广州作为本集团多年来深耕的重点市场,土地储备占比达大湾区市场的35%。

借钱变容易了

旧改项目的收益投入比达到2倍以上,深圳一些项目更是高到4-5倍,而近年来深圳、广州等地,销售市场一直颇为景气,这让佳兆业业绩连年冲高,销售额节节攀升。而源源不断的销售回款,也让佳兆业的负债和现金流不断改善。

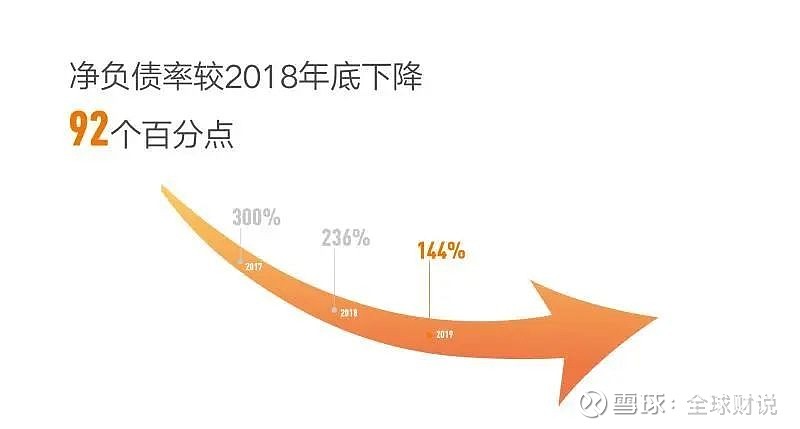

截至2019年底,佳兆业的净负债率下降92个百分点至144%,而在2018年底,这一数据尚是236%,2017年底则是300%。

2019年底佳兆业手头现金更是高达人民币370亿,较去年年底增加61%,公司速动比率维持在1.1倍的良好水平,总权益达人民币557亿,较去年年底增加53%。

由于资金充裕,货值尤其是旧改货值数目惊人,佳兆业越来越受到资本市场的认可,几个评级机构不断调高其评级地位。

江湖地位上升之后,佳兆业的融资渠道不断拓展,可选择空间越来越大,也因此融资成本越来越低。

境内ABS发行方面,佳兆业已获批额度人民币逾110亿元,去年已发行5笔合共人民币26亿元,票面利率介乎5.4%-7.5%,年期介乎1-4年 。

境外美元债发行方面,佳兆业在2014年后,首次于美国证券条例144A下发行4 亿美元票据,发境外债的目的主要是以低成本资金置换高成本资金,延长债务还款期。

同时,佳兆业在拓展香港旧改市场时,获得了首个香港住宅项目已获14亿港元贷款 。

此外,佳兆业也进行了积极的债务管理,去年回购了1-2年期票据合共7.36亿美元,极大减轻了短期资金压力。

今年佳兆业的融资将更加从容。

业绩发布会上,佳兆业高级顾问谭礼宁表示,今年境内的利率应该是往下走的,希望未来融资成本能够往下降1个点或者1.5个点。在融资方面,公司会尽量往借长期限的债务方面去调整。

佳兆业首席财务官刘富强则表示,今年融资成本大概是7%左右,今年年初发了一个债, 1年期的,成本已经在7%以下的水平。

>

冲向1000亿

融资成本更低,旧改释放的土储更多,在此双重利好因素驱动下,尽管今年一季度受疫情影响,佳兆业的销售额同比略有滑坡,但管理层依然很有信心,将今年的销售目标定为1000亿。

这并非拍脑门决定,而是有数据和历年市场经验支撑:2020年公司可售货值达1800亿元,可售970万平方米,按照去年的去化率和回款率,达到1000亿的目标不成问题,且这些货值中大湾区按货值占比55%,按面积占比38%,而大湾区相比全国地区而言,销售去化的情况会更好。

“总体是可控的。目前佳兆业全国楼盘的开放率已达92%,公司现金流也是安全的,回款率则高达80%。”佳兆业总裁麦帆信心满满,同时他还不忘借机推销一下:佳兆业的楼盘常年都有各种优惠活动,所以欢迎大家赶紧去选购。