一些机会与风险:

1、机会再次:一些不提前赎回的可转债;

a、金禾转债不提前赎回;

c、联创转债不提前赎回;

d、高澜转债不提前赎回;

e、飞凯转债不提前赎回;

f、天壕转债不提前赎回;

g、齐翔转2不提前赎回;

一般来说,在可能提示赎回公告之后,溢价率高的潜在赎回可能性小很多,而溢价率低的潜在赎回的可能性就很大了。

以上不提前赎回的可转债大多都是溢价率高,比如,联创电子接近200元,依旧有20+%转股溢价率,显然这是不合理,也暗示着不提前赎回的概率大一点。

而天壕转债200+元的价格,对应4%的转股溢价率是比较合理的。

另外风险提示:鹏辉转债、利尔转债可能满足强赎条件进行风险提示了,利尔转债的溢价率更少一点,从盘面来看强赎的概率大一些。

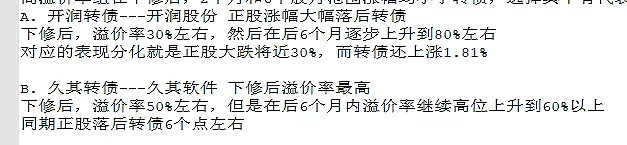

2、机会在此:祥鑫转债下修公告出来,未下修到底。

截至2022年1月24日,祥鑫转债的价格为124.871元,祥鑫科技为24.03元,那么下修之后:

祥鑫转债的转股价值=股价/转股价 x100=91.09元;

祥鑫转债的转股溢价率=转债价格/转股价值 -1=37.08%;

实际上,我们在《关于正股替代策略的收益与风险》中写到关于选择正股替代的必要条件:

其一是溢价率要超过25%,另一个是下修完全;

如果下修不完全也会造成溢价率增加,意味着公司强赎意愿较低。显然,从下修到底的条件来说,祥鑫转债的正股不符合正股替代的策略。

(内容补充:祥鑫转债下修不完全,但是转股价值从原来的65.8元增长到91.09元,涨幅为38.43%,笔者认为风险偏高的投资者依旧可以买入正股作为替代,正股替代策略在下修完全需要做一个修改,准确的说是下修对于转债强赎的意愿度,转股价值从10元下修到90元和转股价值从85元下修到95元,前者的意愿会更高一些。)

以下是与朋友对于正股替代策略内容的交流:

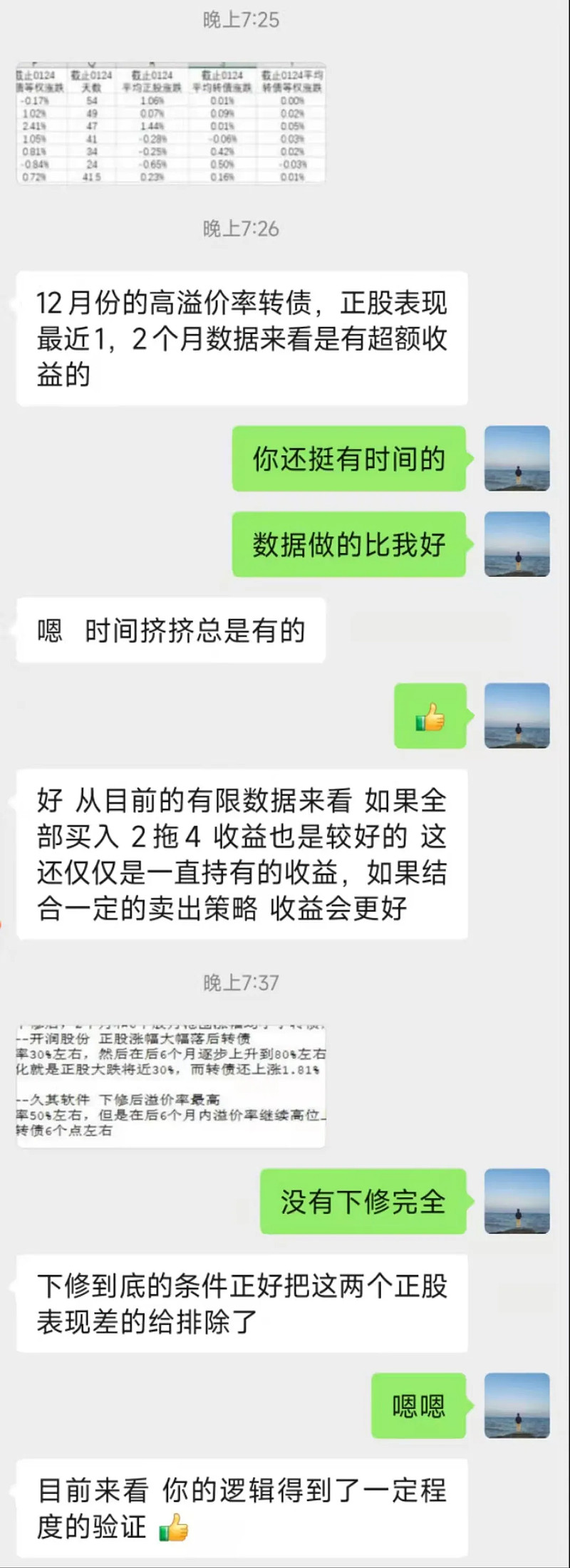

文中几个图片的内容如下:

正股确实能够在上涨的过程中创造超额的收益,这部分收益可以对其他的亏损标的进行一定的弥补,最大的问题是对于卖出时间选择的模糊,以吉视传媒为例:

当溢价率缩减到负值的时候,这个时候正股的性价比是低于可转债的,这个时候就可以卖出正股了,而要不要买入转债套利就是另一个思考问题,属于低溢价率策略的范畴了。

最后,也感谢正股替代策略和抢权配售策略在2022年大多数都是负收益帮助小七获得一个正收益,思想的碰撞产生价值的火花。

当受到质疑的声音越大,这个策略越可能是对的,“买在分歧,卖在一致”是投资的另类法则。

再次感谢那些能够认真思考并一同走下去的朋友们,投资路上相互鼓励,一路高歌猛进。

3、风险提示:

a、中鼎转2提前赎回可转债;

b、银河转债提前赎回可转债;

c、奥瑞转债提前赎回可转债;

其中中鼎转2、奥瑞转债的溢价率不高,即使强赎亏损的风险是相对有限的,金银河——银河转债发布强赎公告之后,仍然有13.51%的溢价率,银河转债的价格高达330元,明天必然会大幅杀跌了。