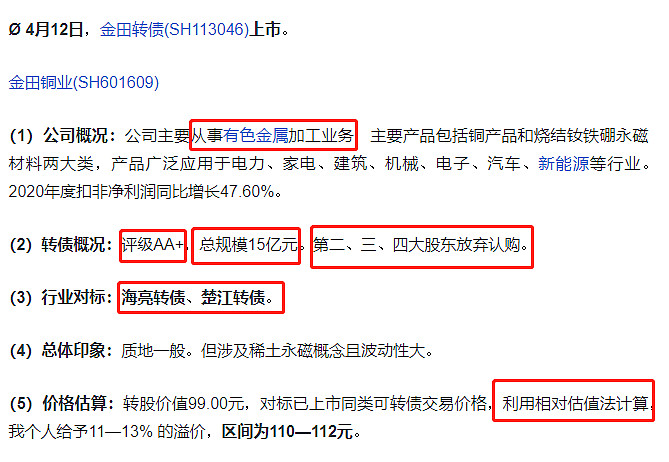

现在可转债上市的价格,

都开的好随意哦。

一

市场真的有套路,金田转债上市,开盘最高到108元,最低到101.35元,收盘在101.42元,现在转股溢价率为6.68%真的便宜吗?

傲农生物从108.1元一路下跌到101.27元,那是郭式跳水,一点反弹的迹象都没有。

华自转债也是一样的,从114元的高台一路下跌到101.74元,一点想要往上冲的激情都没有。

这三个都有买一点,金田转债、华自转债和傲农转债还亏损不少,这个价格的转债,亏的都是时间了,亏不了钱的。

有一句,应该是对的。大多数的时候市场定价都是没有问题的,资金的预期主导了价格变化,只有两种情况在可转债上市定价会出现偏差:

其一,小规模的可转债被炒作,价格严重偏离价值,变成了投机游戏;

其二,发行规模很大,出现了市场的预期差,往往会是一个好的投资机会。

以可转债上市的预期差来说:有80%的人是不懂转债的,只是觉得中签的就可以赚钱,上市之后就挂单100元把转债卖出去,大规模的转债上市会有一定的抛售,导致上市之后的价格会是低于合理的预估值。

今天的写的深一点,思想的碰撞产生价值的花火。

以海大的预测为例:

一般来说市场的分析方法多是对比分析,也就找相似的参考物对比定价。

第一个点是对标行业:海亮转债、楚江转债等如下图,我对标最近的应该是海亮转债,设计的影响因素有评级、转股价值、规模等等。

目前影响可转债上市定价最大的影响因素是转股价值,我们锁定海亮转债、转股价值为95附近时,所对应的海亮转债价格在110~111元附近,如下图。

我们可以在叠加新的对比标的进去,如楚江转债当转股价值为95元附近时,其楚江转债的价格为118~120元附近。

结论:当金田转债的转债转股价值为95.07元,给予11~13%溢价率是没有问题的,现在金田转债的溢价率为6.68%,以对比分析的角度来看,这个价格算是被市场低估的,比较有配置的价值。

在深入研究一下,我们以海亮转债、楚江转债对比金田转债本身是不是有问题呢?比如说同样是白酒企业,我想如果贵州茅台发行可转债,溢价率对标五粮液还算是合理,对标海南椰岛就有些不合理,其核心逻辑还是企业自身的质地如何?

采用对比分析的方式,就不不断的寻找尽可能接近的拟合标的去参考,如山鹰转债和鹰19转债都是由山鹰国际发行,自然两者的溢价率就非常的接近,相关性越靠近1.

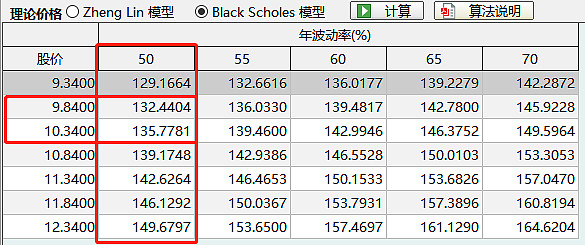

当然还有另外一个比较小众的方法,基于期权的定价模型black-scholes,主要看波动率的价值,原理也很好理解:假设一个金田铜业是从100元跌到10元发行的转债,这个时候只要金田铜业的价格从10元涨到13元,这个时候转债已经强赎了,也可以说波动越大,转债达到强赎的点概率越大。

在实际的使用过程中,采用模型定价与市场偏离价格很大,也逐渐被市场所抛弃,侧面说明一个点,转债的价值是被市场所低估的。

结论:我也很难解释为何很多的转债价格很低,溢价率也很低,似乎不被市场认可,其核心还是关于正股的质地,金田转债属于仁者见仁智者见智,我个人认为是被市场低估的,买一点为网格的底仓。