今天加班到九点多才下班,金融民工的日常真的太难了。更新推迟了。

一、明日上市转债

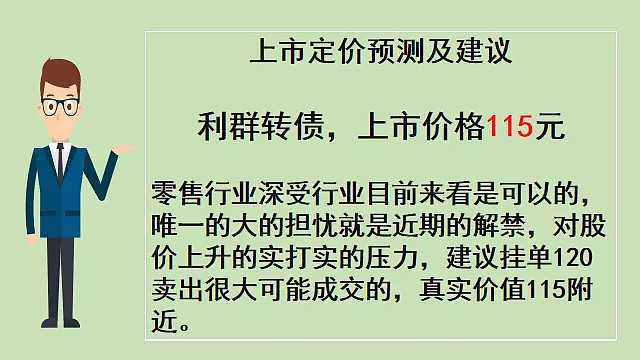

这个转债之前市场普遍认为是要破发的转债,玩玩没想到之后的转股平价又回到90以上了,市场真的世事难料,像极了特不靠谱的推特。

首先说在95元附近平价时,券商申购时普遍给了120元的上市价格,看好新零售的未来发展,但是近期有一大波解禁,你懂得,涨起来助力自然就大了。

能够对比的同行业标的比如百姓转债,目前转债价格为141.31元,个人比较看好零售业务的,目前的利群转债的转股平价为91.90元,预估行业的溢价率在25%附近,明日上市价格在114.87元,建议挂单120卖出,原因是转债正股被炒作的概率大,看正股走势就知道了。目前行业的转债都还不错的。

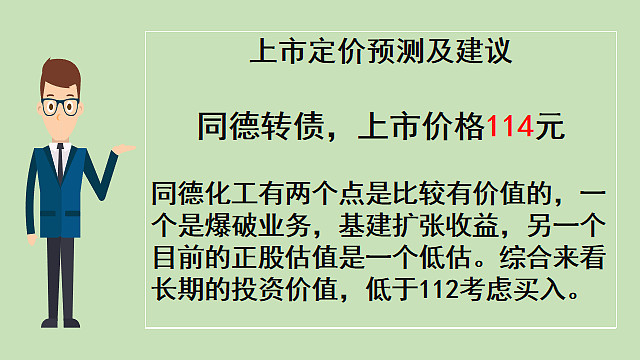

$同德转债(SZ128103)$

怎么说呢!和其他人对A级转债的看法不一样,有一点很多人不能理解,有兴趣可以看看前面写的一个故事-金融韭菜和资本大佬的闲谈,很多资金是不能够进入A级转债的市场的,这也就是为什么转债附息那么高的原因。进入资金的多少直接涉及转债的溢价率,短期可能被炒作拉高,一旦买入到高位,你懂的,几乎是只有亏本出来的,很多A级转债上市首日就是最高价。

言归正传,单从化工行业的角度出发,同德化工A级是没有鸿达兴业的AA级的转债好的,目前两个转债的平价是差不多了,当然很多看好同德化工的爆破会有更高的前景,近期基建真的走的不错,差距题外话,之前有些水泥股的推荐,今年水泥是不确定性中的确定性。回过来,这个转债的价格是不是不应该比鸿达转债的11.45元高很多吧!从这个角度出发,目前同德转债的转股平价是97.37元,考虑给予17%的溢价率,上市价格应该稳定在113.92元。建议挂单118卖出,参考其他大v的分析,价格低于110可以买入。

二、说点有意思的事情

首先,我认为目前比较有价值的转债有康弘转债、海大转债,比较有价值的盛屯转债、博特转债,说一个之前具有长期投资价值的可转债——博特转债,之前有说过,受益于近期基建的拉涨,关于基建的逻辑还是之前说的,新基建只是可以壳,资金还是往老基建流,可以看看之前的文章,价格目前算是合理,谈不上高估或者低估,什么时候博特转债卖出,我会贴交易单出来,我的交易策略还是依旧,在自己能力范围之内,多赚几百块他不香吗?

另一个,近期原油的暴跌,大家都去抄底。说几个自己的愚见。

第一,很多行业产业链不相关的人进来,你们都赚钱,那么谁亏钱?

第二,近期05合约的暴跌,应在价格到了11美元,很简单逻辑,现在很多仓储都满了,你懂吗?合约到期价格放到哪里去?现在是不计成本的卖出。

第三,国内原油市场,能够有权限就那五家公司,什么都是他们说了算,市场只是说有关联,但是关联性很差。

第四,中银和工商的纸原油就是坑,老母猪的胸罩,都是套路接着套路,滑点严重,费率高,移仓问题等,还不如做期货国际原油。但问题是开通国际原油比较麻烦,两难问题。

最后,真的不建议去抄底原油,现在很多机构的国内原油都是空单居多,你要明白那些企业有些是只能够赚钱不能够亏钱的。