写在前面:本人未持有众兴转债,在5月那期转债筛选,更是把它踢出了,直接打脸,哈哈。

往期转债筛选:

本篇文章主要针对在公告收购白酒公司前已经在车上的。没在车上的,看戏就好。

对于股东股权质押之类的操作,我就不分析了,分析来也没意义,反正也就那个样。我们来猜猜估值。

本文结构:

一、国内白酒估值

二、大豪并购红星估值

三、众兴会给怎样的估值?

一、国内白酒估值

众兴公告的是用现金收购。不算交易性金融资产,众兴账上,2020年底有12亿,今年一季度末为16亿。近5年扣非净利润,均值为0.96亿,5年净利润均值为1.34亿。每股经营现金流均大于基本每股收益。

那么我们对于公司的收购,取个8-12亿的估值?

国内白酒目前估值如何?

30-135的估值区间,底部30-40PE的,成长性弱一些,顶部80-133PE,成长性相对好一些。

对于底部,我们取均值35PE,对于顶部,我们取80PE。

翻园城以前的分析(2020年st园城也计划收购这个白酒公司),圣窖酒业2018年、2019年、2020年前8个月,公司营收分别为81.09万元、2833.12万元、3394.94万元,净利润分别为-279.48万元、810.03万元和1014.80万元。

对于2020年,净利润推导就是1014.8/8*12=1522.2万元。

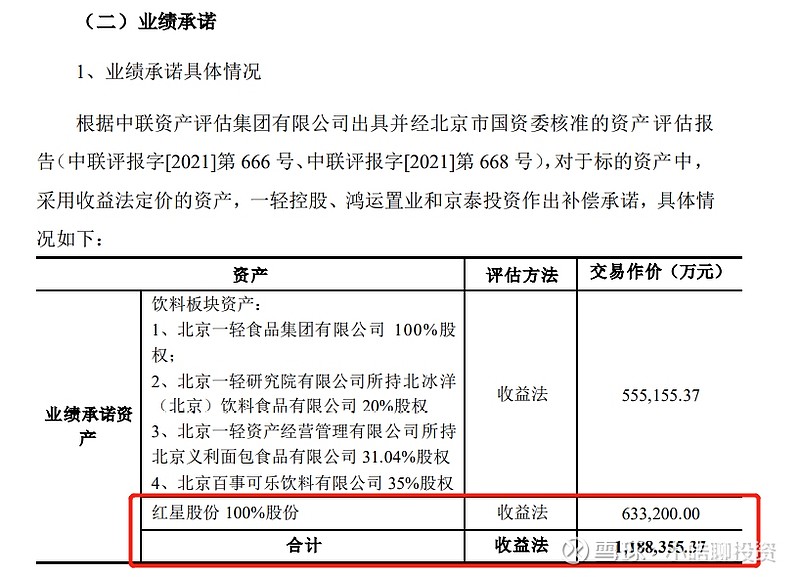

估值这一块,我们先看看大豪并购红星的情况。

二、大豪并购红星估值

大豪科技并购红星的估值:

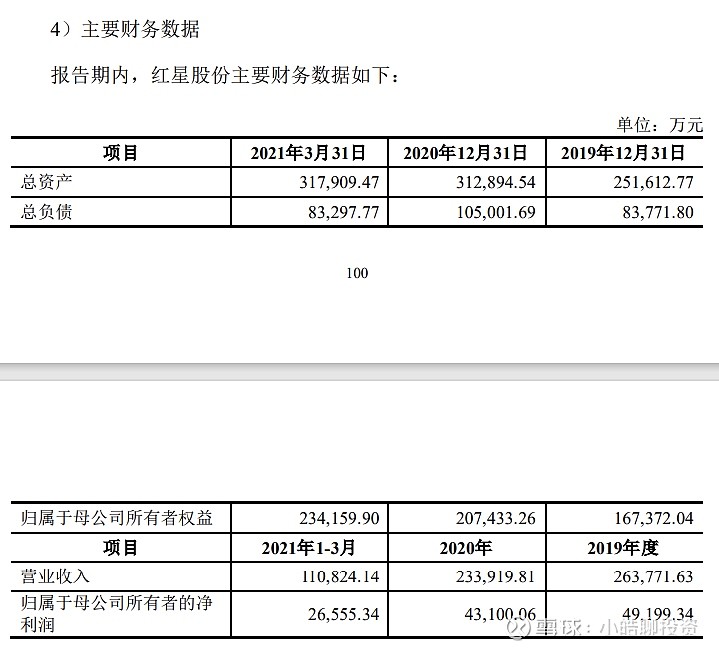

红星往期业绩:

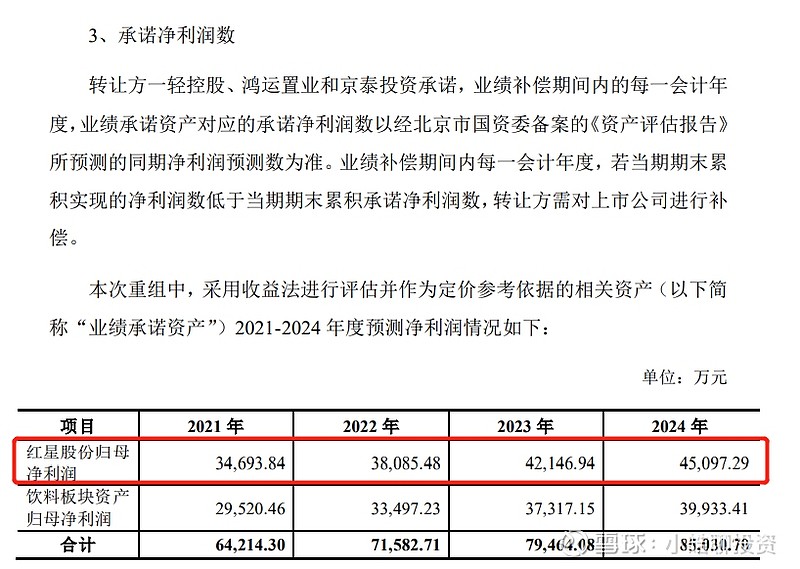

红星预测业绩:

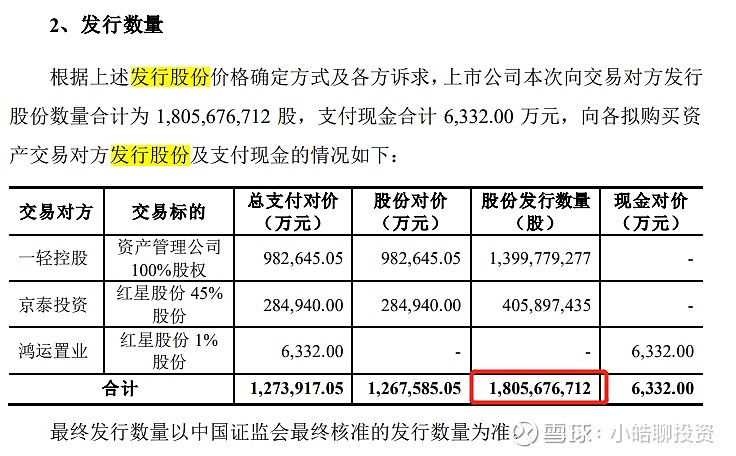

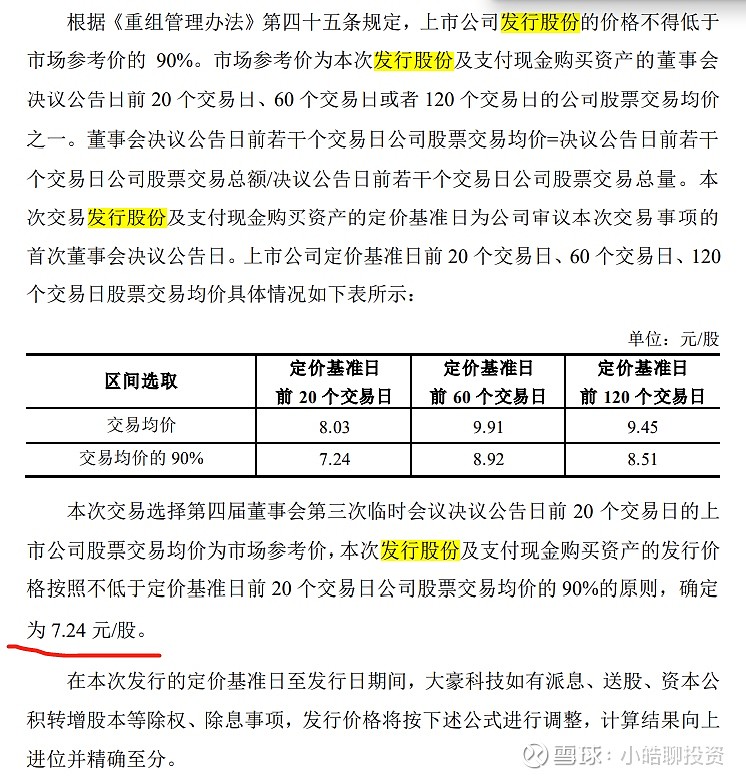

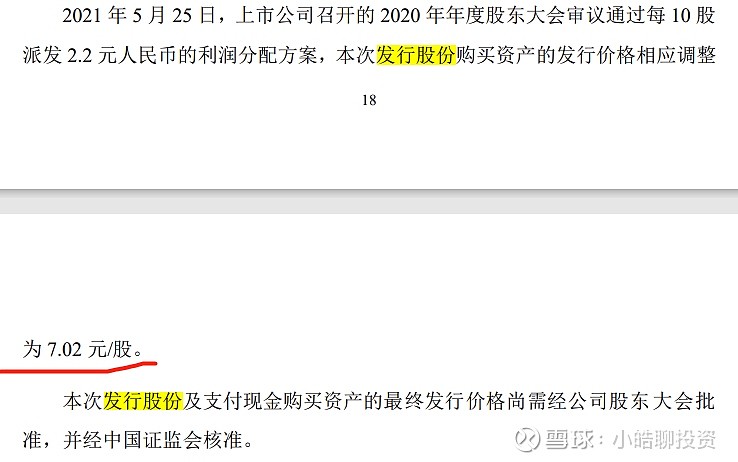

7.02元发行18.06亿股:

大豪科技现价38.14元,对应新增市值688.81亿元。

截止2021.6.23,大豪科技收盘市值353.2亿,加上新增市值,并购后总市值为1042亿。

备注1:饮料板块资产按90亿估值。

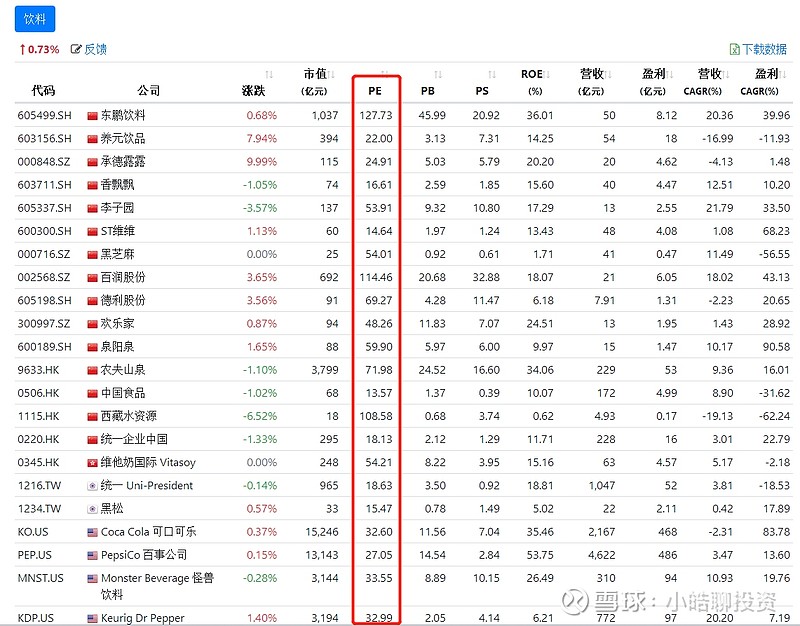

国内饮料估值如下:

因为农夫山泉,东鹏等的上市,整个板块的估值普遍从以前的10倍出头拉到现在20-25倍间(养元、承德),百事、可口可乐的估值约30倍PE。

大豪要收购的饮料板块资产如下:

饮料板块资产2021年净利润预测为2.95亿,取整3亿,按30倍市盈率计算,整体市场估值为90亿。

备注2: 原纺织类资产按7.68元的股价(停牌不涨停前股价)计价,对应约71亿市值,对应2020年净利润为33倍市盈率。

目前大豪科技白酒估值对应约1042-90-71=881亿。

如果按静态净利润(2020年4.31亿),对应估值204倍,如果按照今年一季度2.66亿*4,对应2021年净利润10.64亿,881亿估值对应83倍市盈率。

大豪并购白酒资产原估值与市场估值如下:

并购估值约15倍市盈率。

三、众兴会给怎样的估值?

我们回到文章的开头,众兴要收购的白酒公司,对于2020年,净利润推导就是1014.8/8*12=1522.2万元。

如果按照高增长模型给予80倍市盈率,对应估值是12.18亿(取整12亿)。若12亿才是资产出售方的心理价位,那么未来几年,需要给到的平均净利润是多少?

12/15=0.8亿,从1500万增长到8千万?我都不信。

如果按照8亿定价?

对应2020年PE为52倍。

那么未来几年,需要给到的平均净利润是多少?

8/15=0.53亿,从1500万增长到5300万,这会现实些。金针菇那里搬些利润过来也行,毕竟此1千万跟彼1千万估值差别还是太大。

若白酒公司按照3年后5300万净利润算,给予80倍市盈率,对应估值为42.4亿。10%折现至现在,对应31.86亿市值(12亿作价,对应48.08亿总市值)。

异动前,按7.81元股价算,对应众兴菌业原资产估值为28.72亿。

两者相加,减交易对价8亿,对应整体估值为31.86+28.72-8=52.58亿。

股价14.30元,转债转股价值125.88元。

(12亿作价情况下,对应整体估值为31.86+48.08-12=67.94亿,股价18.48元,转债转股价值162.63元)

目前转债价格多少?

151元。

也即:众兴转债预估区间为125.88-162.63元(偏向125.88元)。极限值162元。

从博弈角度而言,150-160高点后回落,才有机会维持在130以上,然后公告强赎。当然,公司也可能像海印转债那样,来来回回收割。

@今日话题 $众兴菌业(SZ002772)$ $众兴转债(SZ128026)$ $大豪科技(SH603025)$

注:以上仅为记录投资思考之用,不作为投资建议,据此投资,盈亏自负。

欢迎关注微信公众号—小皓聊投资,一起交流可转债,股票基本面等信息。