千万不要抱着一成不变的估值逻辑炒A股~~

虽然我自己觉得自己还算是一个价值投资者,但我想我的价值投资的逻辑只是很少参与投机性买卖,但绝对不是一个长线交易者,我大部分的交易还是持仓在1-6个月时间内,我想并不是我不想长线持仓,这或许跟我22年买A股的经历有关。

我虽然一直诟病创业板的估值虚高,但是从96年开始炒A股到现在,最长的牛市就是创业板从2012年12月的585,到2015年6月的4037,历时2年半,涨幅590%,同期创业板里从最低到最高的10倍股估计有100只左右。而最长的熊市从2009年7月到2014年6月,上证从3478绵绵阴跌到最低1849,底部区域大概是2000-2200点,整整5年时间。

上面的话题扯得有点远,其实在雪球也好,东方财富股吧也好,最常见的就是很多人总在自己股票跌了之后,说市场错了,对于这一点我认为,市场在下跌的时候,肯定会有误伤,但是误伤率总体来说还是很低的,大部分都不会错杀。在股价被杀下去之后,大部分当时业绩和成长性都还不错的股票,最短1个季度,至多1年之后,都会用业绩来证明当时市场的选择其实是对的,这个“市场”其实准确的说,就是信息来源更充分,对未来分析更透彻的主力资金,他们的选择,才是真正决定股价变化的源动力。

总体来说,A股的最基本的逻辑就是两条,除了下面两个逻辑自A股开市以来一直不变,其他的逻辑一直都在变变变。

第一,是一个单边做多才能盈利的市场,虽然开通了股指期货和融资融券,但实际上,绝大部分投资者是只能靠做多来盈利,毕竟股指期货和融资融券都有50万的门槛线,而即便过了门槛线,基本融不到券也是无法做空盈利的,更何况很多高估得离谱的公司,都不是融券标的。

第二,是一个政策性极强的市场,因为咱们国家属于大政府,政府管的东西比较多,这个就不深入多说,大政府小政府各有利弊,只是大政府的资本市场,对政策更敏感一些。

因为以上两点,政策性决定了众多行业容易受政策影响而出现较大的周期性变化,而市场又只能单边做多才能盈利,于是前两个条件决定了市场牛市的时候,会用各种理由把股票的估值推得很高,确保在这个政策周期内把题材和概念彻底挖掘干净,再下一个政策周期到来之前可以把货出掉,所以咱们的牛市一般时间远远短于熊市的时间。因为市场的主力资金对于政策变化的担忧,导致他们迫不及待的想把本该3-5年做的事情,1年就做完。所以我们经常看见的就是,不论是垃圾股,题材股,成长股,还是蓝筹股,一旦开始被资金关注,那么股价上涨幅度是远远的会甩开真实业绩涨幅的,会用3-6个月,至多1年多点的时间,把未来3-5年的业绩预期对应的股价,全部直接短期兑现。

举一些典型例子。

第一,单纯炒业绩增长,且估值低PE(典型股票,三聚环保,瑞康医药)

比如15年暴跌之后,16年市场主要就是炒作业绩上涨迅速的中盘白马股,雪球里很多大V,都是这个时候开始重仓且长期持仓这些白马股获得了不菲收益,两个典型的例子,一个是三聚环保,一个是瑞康医药,这两个都是报表业绩增速非常好的公司,三聚环保13-17年业绩增长了1200%,瑞康医药则在13-17年增长了600%,,瑞康医药与三聚环保在2017年3,4月份股价见顶,而当时对应的2017年一季度业绩,瑞康医药有营收和利润仍然在暴涨,利润增速更是达到200%,而三聚环保利润增速也超过100%,同时两个公司当时的估值并不高,动态预估PE均没有超过25倍,股价却再也涨不动了,原因其实很简单,16年市场只关注了业绩的高增长,而到了17年,市场除了看报表业绩的增速外,还更多的关注了现金流情况,增长原因等。比如三聚在股价见顶不久之后被市场质疑通过关联交易操纵业绩,而瑞康医药则是通过大规模并购以及巨额现金流流出被质疑业绩的兑现能力。虽然同样是高增长,一旦市场关注点发生了变化,依然用业绩增长来推断未来股价变化就不可行了,如果还长期持有,其实是很危险的。

第二,周期股的年化利润(典型股票,方大碳素)的估值方式

去年最令人关注的股票,方大碳素毫无疑问的至少能排进前三名,年化利润是招商证券为方大碳素创造的特有名词,即通过某一个月的业绩情况,乘以12来估算年盈利能力,由于政策变化,对石墨电极的需求爆发,方大碳素享受了暴利,股价也暴涨,随后受益于供给侧改革的周期股普遍业绩出现井喷,市场开始套用方大碳素的年化利润算法,给某个季度取得暴利的周期股按季度乘4或者月份乘12的方式计算业绩。早一点的沧州大化,后面如17年底到18年初的建新股份,鲁西化工,新和成,再之后的风华高科,神马实业,以及现在新晋的攀钢钒钛,逻辑依然是那么个逻辑,只不过炒作的周期都逐步缩短,涨幅也越来越少,因为熊市的到来让市场对这些因为政策或者某些外部不可抗力造成的短期业绩暴涨看得更冷静了,知道这些业绩不会长期出现,更多的类似于发的半年或者1-2年的政策红包而已。如果还指望再出现方大碳素那种连续暴涨而高位买入,其实风险就很大了。

第三,行业变化这里分两种

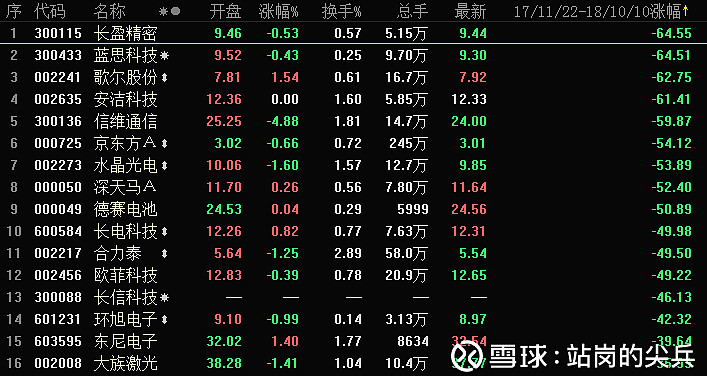

一种是市场引起的,比较典型的是手机产业链(典型的股票,长盈精密,蓝思科技,京东方,深天马,信维通信,欧菲光等)。在17年底之前,市场对手机产业链,尤其是国内的手机元件行业还有很高的业绩预期,包括一些苹果增量订单,手机市场继续扩容等等,但是年底的手机出货量数据和金立危机,彻底让市场对手机行业的认知从增量市场,变成存量甚至减量市场。存量和减量市场就意味着规模扩张结束和价格战的开始,整个市场预期一变,整个估值逻辑就变了,从之前的30-50倍,直接打到20-30倍,虽然我们看到业绩尚好的欧菲光,信维通信,立讯精密等截止目前位置仍然有不错的增速,但是市场却无法给他们去年顶峰时50-60倍的估值,直接打到了20-30倍,(股价跌去了30-60%)而业绩已经受到影响而下滑的长盈精密,蓝思科技,京东方等,股价则更是下跌了50-75%)。

另一种是政策引起的。比较典型的就是PPP(主要就是园林工程,和靠做政府项目的公司),光伏,新能源汽车,这里就不细说,反正政策一转向,原先整个估值逻辑作废,天堂到地狱。还盯着在原有政策下形成的业绩和增速来作为投资或者估值逻辑来买,死都不知道怎么死的。

第四点,明显高于同行的估值(老板电器,金牌橱柜)。

举两个例子,一个是老板电器,虽然属于家用电器,但是在暴跌之前,主流的家电板块的PE估值是在10-20倍之间,相对来说,厨电作为细分的家电板块估值一直比较高,老板电器凭借多年都维持的40%的增速,一直维持着35-40倍的估值水平,但是仅仅是业绩增速下滑到20%左右,就造成了老板电器的估值塌方,现在老板电器股价比最高点下跌差不多60%,估值跌到15倍,进入了家电股的平均估值区间,

我就想知道,估值高高在上的苏泊尔,股价何时塌方呢。

另一个塌方的是金牌橱柜,与老板电器不同,金牌橱柜是个一上市就被资金盯上的新股,在业绩和成长性均为行业平均水平的前提下,却走出了一波超级牛市,当然接下来就是从哪里来回哪里去的走势,估值从高出同行一倍,到重新回到同类股票估值水平。

所以,一个行业里,要是某个股票的估值明显高于同行,不管市场里给什么理由,都还是别碰为妙。

最后,我想说下创业板的估值。

我一直是创业板黑,虽然很多人喜欢说不看指数,看个股,但是我还是想问问说这些话的人,有几个做到了板块崩溃下的盈利的?整个板块的估值逻辑都不合理,处在这个板块之内的股票总归是会受到影响的,就举个最简单的例子,交易所新股发行制度的一点细微区别,都会对新股估值产生巨大影响,为什么,沪市中签可以买1000股,深市只能买500股,所以假如同样一个股票在沪市上市跟在深市上市,在上市之初的连板数量就一定会不同,当然,我想深圳不会比上海多涨1倍,但是多涨3-4个板是会有的。所以同样类型的股票,在深圳上市(中小创上市)和在上海主板上市,开板估值就会高出50%左右,而这50%随着漫长的时间推移,最终会被抹平掉,不管抹平的方式是业绩增长补上来(业绩增长股价不涨来填平估值坑),还是股价跌下去来补估值坑,总之计入指数的时候是高估的。

所以源源不断的新股以高估值注入创业板(注意,不是创业板成分指数399006,当然,399006也是个坑,下面也会说)。就需要漫长的业绩增长来或者股价下跌来填坑,或许创业板已经积累了较多的股票,且常见的399006是成分指数,新股填坑对指数的负面影响看不那么清楚,那么有个指数399678深次新股指数则很清晰的看得到新股上市后不断下跌的影响。

先介绍399678深次新股指数的计算依据,深次新股399006的样本股票为在深圳上市的新股上市后45天计入指数,满一年后调出指数,也就是不断的加权平均次新股上市开板后到满一年的走势的加权平均。从下面的K线图是近两年399678的走势,可以看到,整体是不断震荡下跌的,也就是说白了,绝大部分新股上市之后45天到满一年的时间是在下跌填上市高估值的坑。而哪个板块的新股比例最高呢,毫无疑问就是创业板了。所以,创业板的股票买入之后,亏损幅度和比例是肯定高于主板的。

说完创业板所有股票,再接着说399006这个坑,按理说,399006是选的创业板里的100个优秀品种,也不存在大量接纳新股上市的高估值这个雷的问题,为什么399006走势也这么差劲呢?甚至比创业板综合指数399102(计算所有创业板公司市值加权跟上证综指一样)更差劲。399102从最高的4449跌到现在的1638,跌幅63.2%,而399006从4038跌到今天的1346跌幅66.67%(真巧,刚好是1/3)。只能说,也是个选股坑。

因为399006的选股模式与上证50,沪深300类似,主要考虑总市值高和交易活跃度高即成交量大的创业板股票,而这类创业板股票,往往都是被炒到估值很高(炒高了自然市值高交易量大)的时候计入创业板成分指数的,于是就可以看到,高估值时期被计入的乐视网,坚瑞沃能,华谊兄弟,华大基因(2017年12月18日227元时计入指数,计入当天跌停)等等等等,泡泡捅破之后跌得差不多又被踢出指数,然后又调入新的市值高,交易量大但是泡泡一样很大的股票,所以才出现了很可笑的一个以创蓝筹为基础的成分指数399006却比所有股票加权的综合指数399102跌幅更大的奇特景象。

要黑黑到底,现在最多的认为创业板估值见底的依据,叫做估值百分位,就是说目前点位在历史估值最高和最低点之前的位置,百分位越低,证明与历史最低点越近,反之就是离最高点越近,按照深交所的数据,目前创业板动态PE33.5倍左右,确实与历史最低的2012年12月的585点(当时没有一个准确的数据,我记得应该是动态30-32倍)。但是有一些情况必须要说明,那就是当时的创业板,上市公司不足300家,市值最高的不足200亿,大部分市值5-20亿之间,与现在的创业板市值水平完全不可同日而语,可以简单理解为2012年底那时候创业板是一堆市值5-20亿,市盈率在30倍的新股(均是上市0-3年的股票),再与现在的创业板相比(有大批几百亿市值的股票,有很多已经逐步沦为僵尸股的公司,还有大量并购带来的潜在商誉损失,以及不友好的融资环境,高比例质押,大规模减持预期)。同样是30倍的估值,我想却是完全不同的投资价值。所以此30倍与彼30倍完全不可同日而语。不要简单的就用一个百分位来确认创业板的底部。