先上两幅图

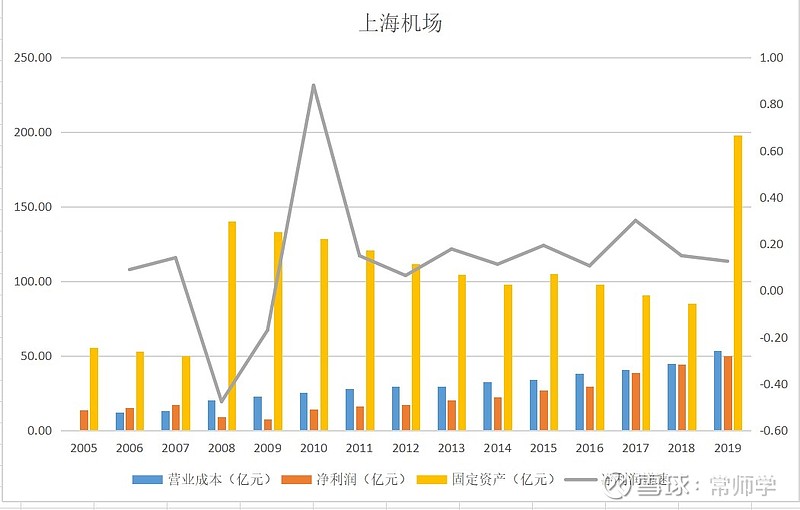

这是上海机场的固定资产、营业成本、净利润以及净利润增速的变化趋势图。

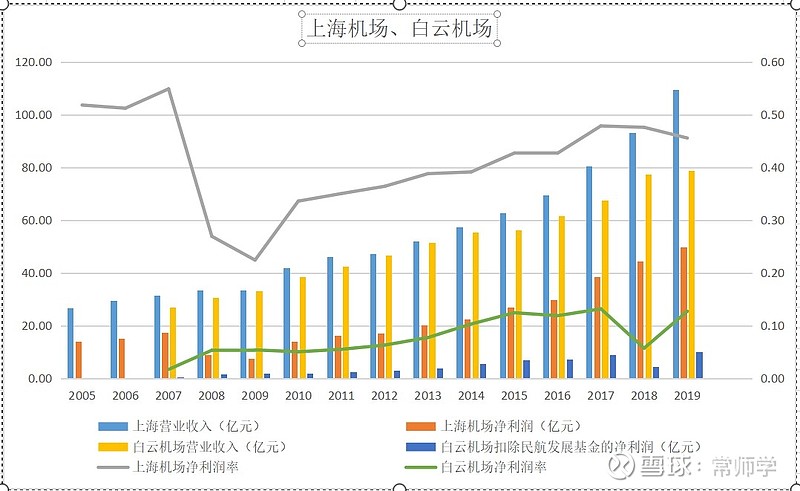

这是白云机场的固定资产、营业成本、扣除民航发展基金的净利润以及净利润增速的变化趋势图。

从中能看出什么?

我能看出以下几点:

第一、2008年,上海机场固定资产大增,营业成本大增,净利润腰斩,这是因为T2航站楼等大量资产转固,导致营业成本大幅增加。直到2012年净利润才恢复到2008年的水平,经过4年。这充分体现了机场这门生意的周期性——扩产周期;

第二、白云机场在2018年固定资产大增,营业成本大增、扣除民航发展基金的净利润腰斩,这同样也是因为T2航站楼等资产转固,营业成本大幅增加。显然又一个扩产周期的底部到来。可是仅仅过了一年,白云机场扣除民航发展基金的净利润就超过了2017年的水平。为什么呢?是白云机场超越了扩展周期了吗?答案是新的、更好的变现方式大规模使用。免税业务新增了近4亿元,新调整的广告业务增加了近3亿元,这都体现在了利润增长里。

第三、2019年9月16日,上海机场的卫星厅正式启用,折旧成本、人工成本以及运营成本的增长会在2020年体现出来。依据2020年三季报推算,2020年的营业成本大约是65亿元左右,相交2019年册成本增加了大约13亿元左右。这是上海机场又一轮的扩产周期开始。由于上海机场近年来的免税业务大幅增加,如果没有疫情干扰,13亿元的成本增加很快就能消化,上海机场的扩产周期能平稳的度过。可惜遇上了病毒。扩产周期、新冠病毒、补充协议,三轮打击之下,上海机场陷入了深深的困境;

再看一幅图

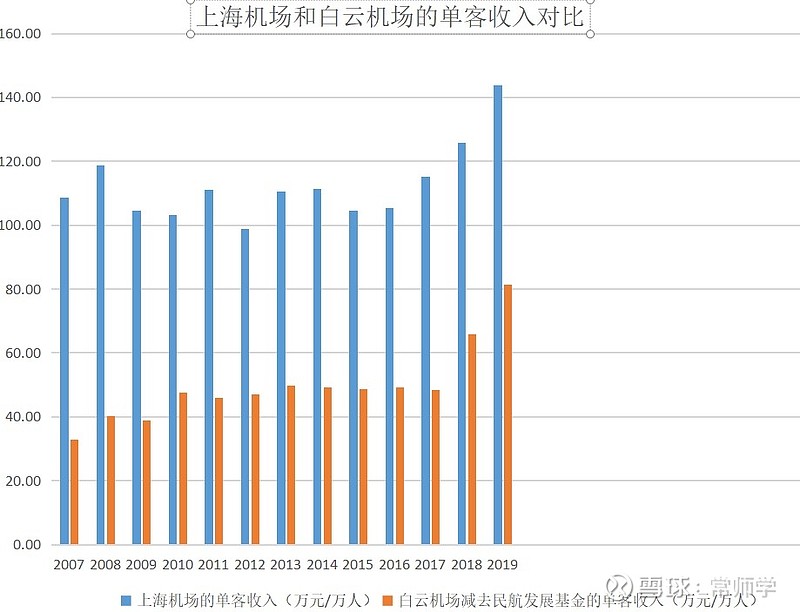

从这副图可以看出什么?

即便是在成本大幅提高的2008年,上海机场的净利润率也高于40%。而对于白云机场而言,在净利润率最高的2017年,也不超过25%。为什么呢?是因为免税吗?2008年之前的可是没有什么免税收入的,显然不是因为免税。那么因为什么呢?再看两幅图。

从上面两幅图可以看出,上海机场和白云机场的单客成本是差不多的,单单从数据看,那些说上海机场在管理上和成本控制上要远胜于白云机场的筒子们可以闭嘴了。上海机场和白云机场的差距主要是在收入端。

同样可以看出,即便是在免税收入还没有兴起的2007年,上海机场的单客收入也远远高于白云机场,为什么呢?答案是客户结构,是国际旅客占比。上海机场的国际旅客占比一直大约在50%左右,而白云机场的国际旅客占比从没超过25%。

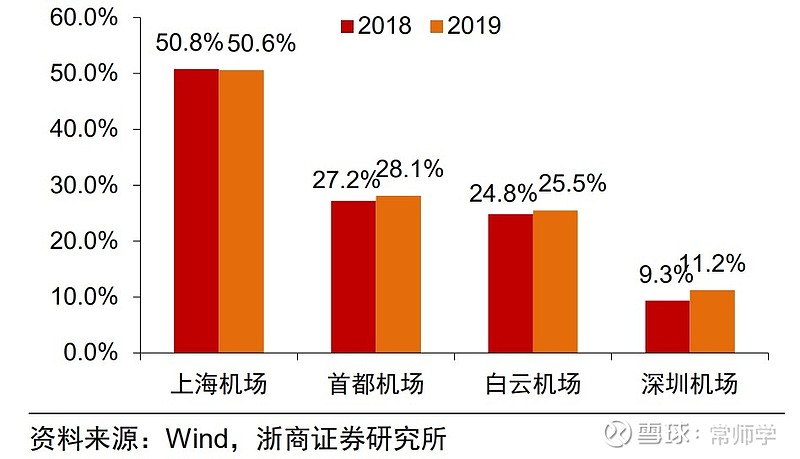

上图是四大机场的国际旅客占比情况。

国际旅客和普通旅客有什么区别呢?

根据海通证券的一组测算,上海机场的一个国际航班的起降费和旅客服务费是一个国内航班的2.7倍,这是航空性收入的区别。非航收入呢?国际旅客的非航收入是国内旅客的3.7倍。

因此,国际旅客的数量和占比才是白云机场的主要区别。

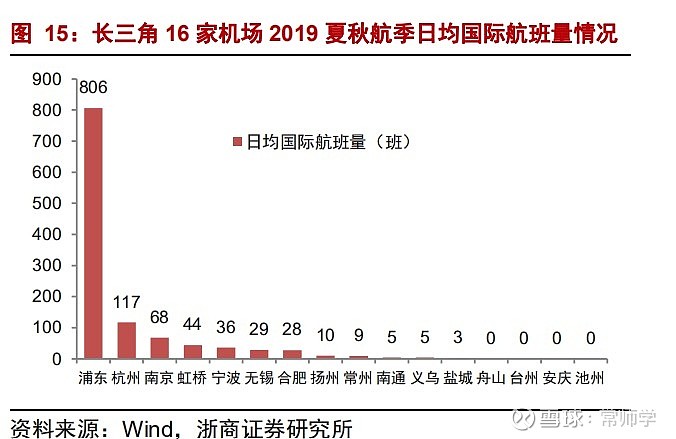

上海是长三角的核心,浦东机场是长三角唯一的大型国际枢纽;上海一城两场,两场国内国际明确分工;以上两个原因导致了浦东机场对长三角国际旅客的虹吸。有图有真相。

珠三角的当下的经济总量本就不如长三角,而在珠三角范围之内,白云机场又要和香港机场和深圳机场抢流量,一城一场的现状又使白云机场不得不将有限的产能大部分都用于低产出的国内旅客,所以单客收入远远少于上海机场就是理所当然的了。

所以,白云机场和上海机场的差距只在资源禀赋,和管理没有半毛钱关系。

至于说大股东抽血,上海机场和白云机场都有,只是方式不同,白云机场的吃相比较难看而已。上海机场的资源禀赋掩盖了他抽血的小动作。用球友 @爱折腾的公子哥 的一幅图让大家感受一下几个机场的场地资产租赁情况

大多数时间,上海机场的场地租赁费用都是最高的,2019年租赁费用占到了营业收入的十分之一,这就是上海机场的“十一税”。

从未来城市发展看,年轻人口比例更高的珠三角地区在未来的经济发展过程中更有活力,白云机场也将因此受益。所以,白云机场的未来值得期待。