有股友问我目前对 $洋河股份(SZ002304)$ 的看法。

我对白酒没有超越市场的研究,不能直接给出是否可以抄底的答案,但是可以分享一些思路供股友们深入挖掘。

说一说核心观点。

投资一家公司的股票要想赚钱,首先要看这钱来自哪里。通常来说,不是来自业绩就是来自估值。花开两朵,各表一枝。

那么业绩的增长又来自哪里?无非只有三种情况:1)行业增长,2)份额集中,3)产品涨价。

先看第一种情况,喝白酒的人是不是越来越多,人均白酒消费量是不是越来越大。我观察到的情况好像不是这样,这种情况在洋河股份身上并不适用。

再看第二种情况,白酒行业的市场份额是否存在集中化的趋势,洋河在白酒行业的市场份额是否持续提升。集中化的趋势的确存在,但是快速出清地方酒厂的过程已在过去的十年里大致完成,未来集中化仍将缓慢持续,问题是洋河能否抓住机会。这个就要细细研究什么人消费洋河,以及如何转化,不那么简单的。

第三种情况就是提价,这个逻辑在洋河身上是存在的,问题是洋河的提价能力能否超越市场。仅从这个单一逻辑来看, $贵州茅台(SH600519)$ 仍是首选,因为在宴请办事和联络感情的场景下,喝不喝茅台是关系到有没有诚意的问题,它已经脱离白酒属性了,类似寺庙高香和开光。

最后谈谈估值,但是估值的前提也是业绩。

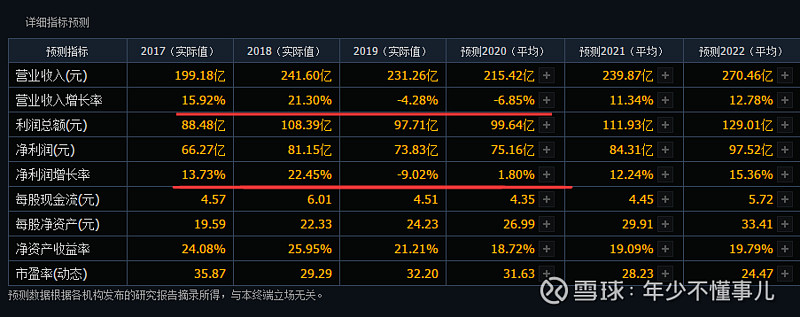

洋河从2018年达到营收顶峰之后是逐年下降的,同期茅台、五粮液、泸州老窖全都保持稳定高速的增长。在增长停滞甚至下滑的时候,给一家稳态经营的公司30倍市盈率我觉得有些高。

当然了,高端白酒是极其优质的商业模式,即便不再增长,保持现有规模也是一家很不错的公司。

按照永续年金模式用简化的 FCF 算法,考虑到风险极低、地位稳固、利润丰厚,折现率取3%,结合过去3年的稳态自由现金流,毛估可得最高2666亿元的市值。

估值没有标准答案,给个锚点仅供参考。如果基本面有变化,估值也会相应发生变化。假如熊市气氛悲观,估值远远低于上述范围,也有可能赚到估值回归的钱。