周期天王周金涛曾说:“人生的财富不是靠工资,而是靠你对资产价格的投资。一定是低点买进才有意义,这个时候(2016年)买进房子这些没有什么意义。”

确实,纵观过去十几年的投资机会,买房无疑改变了一群人的财富地位。不过随着楼市调控的持续深入,以及“房住不炒”的主基调,近年来房产市场正在逐步降温;相反,在各项利好出台的政策加持下,A股的增配价值凸显。于是“买房还是炒股”又成为当下大家面临的投资选择题。

我国居民财富配置现状及演变

有人说,现在的家庭,不是在还房贷的路上就是在准备还房贷的路上,既然需求这么旺,房价迟早会涨回来,所以买房依旧是未来的投资趋势。

这么说可以理解。因为我们都知道,过去10年是房地产的黄金十年。那时的你只要买了房,现在或都有了不菲的升值。也正是由于房价的持续上涨,房产也成为我国居民资产配置的重要载体。

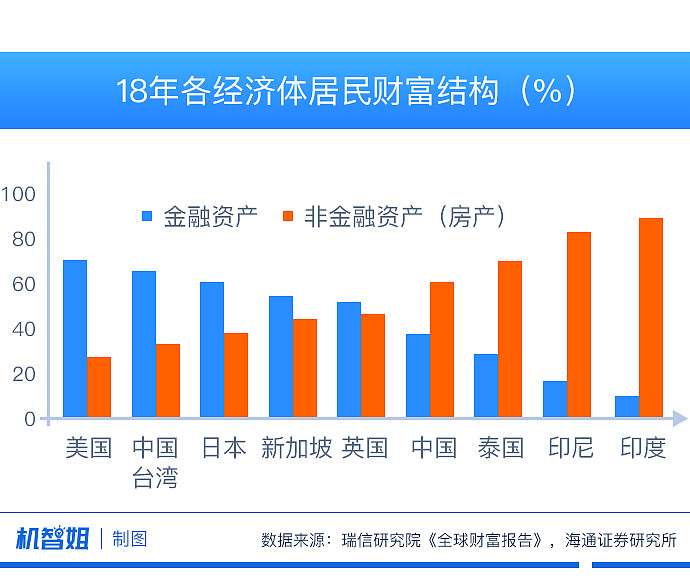

有两组数据可以佐证:一是《全球财富报告》显示,我国居民财富中的房产占比远高于全球平均水平;

二是《2018年中国城市家庭财富健康报告》显示,我国城市家庭总资产为428.5万亿人民币,其中住房资产占比高达77.7%,而金融资产占比仅为11.8%,还有10.5%是其他类资产。

虽说从存量看,我国居民资产中的房地产占比一直高于金融资产,但我们也要看到两者的差距呈收窄趋势。海通证券数据显示,金融资产在居民总资产中的占比,从1993年的19%提高到2014年的32%,而同期房地产占比则是下降态势。2015年以来,由于地产政策刺激、房价上涨预期较强,而同期股指高位回落,金融资产占比有所下降。

不过,姐觉得未来咱们资产中的房地产比例还会下降,全民炒房的时代终将成为历史。原因有这么几点:

1、 人口红利结束,地产需求端下滑

这个比较好理解,就是房地产的需求端在于人口数量。比如80年代后期,是我国出生人口高峰期,这意味着中国的购房需求高峰已经在2012年-2017年之间见顶了。可从近几年的人口数量来看,呈持续下滑趋势。有数据显示,2018年我国新出生人口仅1500万左右,创下过去50年的最低水平,这意味人口数量的下滑将直接带动住房刚性需求的下滑。

2、“房住不炒”是主基调

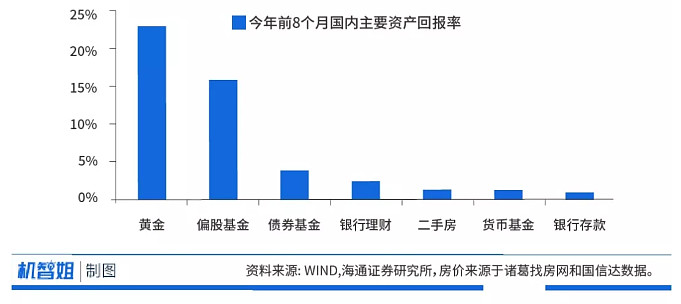

我国经济正迈向高质量发展,不再过度依赖地产刺激,在“房住不炒”的主基调下,房价逐渐回归理性。从今年前8个月的国内主要资产回报率来看,房地产的回报率远低于其他各类代表性资产涨幅。

你觉得过去的美国股市涨得好不好?

有的同学又问了,既然不能炒房了,那还有什么方式能财富增值?

其实姐觉得咱们今天面临的情况,很像美国的1980年代。

1980前的美国:股市不涨,物价房价飞涨

在1979年,美国的标普500指数收于107.9点,而在1964年标普500指数就达到了84.8点,相当于美国股市15年内只涨了27%。

然而同期,美国的新房销售中间价从1.89万美元涨到了6.29万美元,涨幅为2.3倍。美国的物价指数也上涨了1.3倍,持有货币都能翻一翻。

于是在1979年《商业周刊》曾写下“股市已死(The Death of Equities)”的著名文章,理由是年轻人正在远离股市,由于利率高企,买货币基金就可以轻松击败股市,历史证明买房可以抗通胀、而买股票则会颗粒无收。

1980后的美国:股债双牛,房价跑输现金

然而从1980年初到现在,标普500指数涨幅高达25倍,年均涨幅高达8.4%。而同期持有10年期国债的年均回报率大约为6.3%,货币利率均值大约为4.8%,而持有房产的年均回报率仅为4.3%(新房销售中间价涨幅),这说明在过去的40年里,在美国投资股票资产是最佳选择,而房产其实是表现最差的资产、连现金都跑不赢。

看到么,总结来说,1980年之前的二十年,在美国买房就是人生赢家,而之后的40年,想要实现财富增值,股票投资是唯一途径。

历史不会简单的重复,下一个资产红利在哪?

过去十几年在中国只要买房就能赚钱,所以很多人就形成了惯性信仰,认为任何时候买房都是赚钱途径。可看看上文提到的美国近60年投资市场的演变,在对比国内市场,就知道历史怎会这样简单重复。

所以股市,很可能也是中国下一波最大的资产红利。

其实眼光独到、投资经验丰富的人早已关注到了中国股市的配置价值。《2018中国城市家庭财富健康报告》显示,资产水平较高的家庭,往往资产管理意识更强,更青睐高收益高风险资产。所以正如下图所示,未来随着居民可支配收入的进一步上升和财富增值需求的叠加,会有越来越多的居民选择增配证券类金融资产。

所以回到文章的标题,姐想说:未来,请像过去看好房产那样看好权益市场,投资基金并坚定持有!

基金有风险 投资需谨慎