归母净利润从2018年114亿元到2019年的583亿元,增速从2018年的同比下降65% 到2019年同比大增412%,业绩过山车般大起大落的背后,折射出国寿仍未能摆脱靠资本市场吃饭的窘境。

本刊特约作者 方斐/文

3月25日,中国人寿公布了2019年年报,2019年,国寿实现营业收入7451.7亿元,同比增长37.8%,其中,保费收入5670.9亿元,同比增长5.8%,四季度单季同比提升4.1%,环比下降41.2%。国寿总投资收益为1690.4亿元,同比大幅增长77.7%。受投资收益增加、手续费及佣金支出税前扣除政策调整的影响,国寿2019年实现归母净利润达582.9亿元,同比增长411.5%;实现归母净资产为4038亿元,同比增长26.8%。

值得关注的是,国寿2019年实现归母净利润582.9亿元,同比涨幅高达411.5%,净利润实现超高速增长主要有以下三方面的原因:首先,权益市场投资环境相对较好,使得国寿2019年总投资收益率比2018年同期提升2.0个百分点,提升总投资收益同比大幅增加77.7%;其次,税收政策调整锦上添花,2019年税收新政一次性为国寿贡献55亿元利润;最后,2018年,由于市场环境的低迷,国寿投资表现及收益指标均处低基数。相比之下,2019年市场环境则出现明显的向好态势。

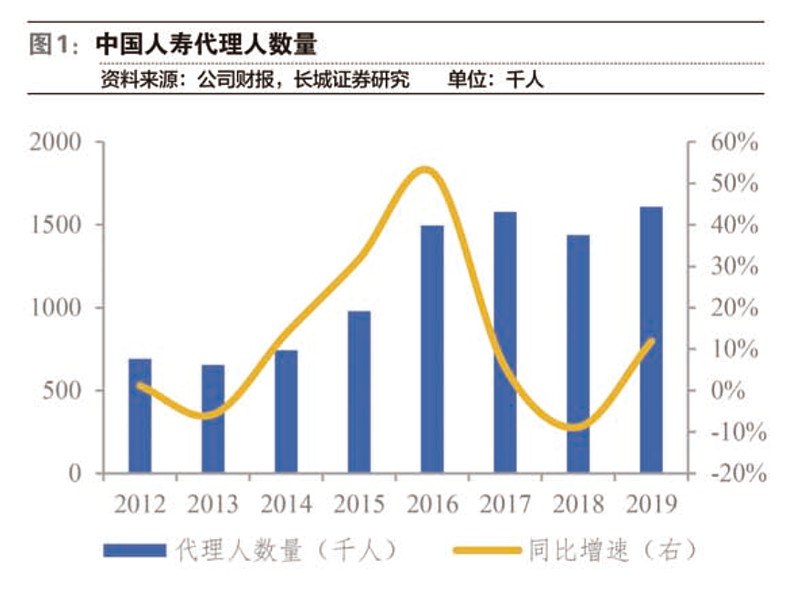

2019年是国寿“鼎新工程”改革元年,负债端改善明显,各项指标继续向好,尤其是寿险核心指标领先同业。2019年全年新单增速为5.9%,NBV增速为18.6%,转型效果凸显。2019年首年期交业务在长险新单中的占比达到97.9%,同比增长7.7%。10年期及以上首年期交保费在首年新单中的占比提升至54.1%,同比提升14.2%。产品结构持续优化,提升NBV快速增长。在经历2018年下半年代理人清虚后,2019年,国寿个险渠道代理人招募数量及质量均超预期。个险代理人规模逆势增长12.1%至161.3万人,其中,收展队伍同比增长42.1%至57.7万人,占比提升7.6个百分点至35.8%。

业绩超预期的国寿领跑行业,EV增速提升明显,ROEV保持稳定,审慎调整部分假设。国寿2019年调整折现率假设减提准备金49亿元,调整部分险种退保率及发病率假设,影响准备金提取。国寿2019年EV增速为18.5%,与2018年相比增速明显提升。

2019年,整体市场环境的向好,使得国寿投资收益明显提升,投资回报正向偏差贡献EV增速;此外,新业务价值为ROEV贡献7.4个百分点,国寿2019年ROEV为14.9%,与2018年持平。

总体来看,国寿2019年展现改革元年超预期业绩,负债端结构明显改善,核心指标优于同业,资产端投资能力大幅改善。由此可见,“重振国寿”改革成效显著,寿险量质显著提升,高质量发展领跑同业,改革转型成绩斐然。

个险渠道量质改善

数据显示,中国人寿2019年实现营业收入7452亿元,同比增长16%;实现归属于母公司的净利润583亿元,同比增长411%,NBV同比增长18.6%。安信证券认为,国寿2019年年报的主要变化包括以下三个方面:第一,新单质与量双双提升,NBV大幅增长领跑同业。受益于开门红策略以及下半年低基数的影响,新单保费同比增长5%。产品结构优化,个险、银保渠道新业务价值率分别提升3.1个百分点、5.1个百分点,实现质与量的双重提升,进而推动NBV同比增长18.6%,增速优于同业;第二,代理人团队规模扩张,质量持续改善。截至2019年年底,国寿个险渠道团队规模达到161万人,同比增长12%,月均有效人力同比提升35%。第三,投资收益大增,EV实现稳健增长。受益于同期低基数、投资能力提升以及权益市场表现回暖等因素,国寿2019年总投资收益率达到5.2%,同比增长1.95个百分点。集团内含价值保持稳健增长,同比增长18.5%。

2019年,中国人寿实现保费收入5671亿元,同比增长5.8%,实现NBV同比增长18.6%,NBV增长强劲,且结构持续优化。主要源于以下两个因素:首先,新单同比增长6%,提前布局2020年“开门红”。受益于2019年开门红策略以及同期低基数的影响,国寿2019年前三季度保费已经基本完成全年同比增长7%的目标,领先同业打响2020年“开门红”之战。在2019年第四季度新单增速基本持平的情况之下,国寿2019年全年实现新单6%的增长。其次,保费结构优化,新业务价值率显著增长。国寿2019年全年首年期交保费达839亿元,同比增长5.8%,首年期交保费占个险渠道的比重由46%增至62%。此外,国寿还发力长期保障型产品并取得显著效果,个险渠道价值率达到45.3%,同比增长3.2%。

在“重振国寿”的战略下,国寿强化代理人队伍的建设,代理人质与量获得双重改善,从而驱动业务的快速增长。截至2019年年底,国寿个险营销员人数达到161万人,同比增长12%。此外,月均有效人力同比提升35%,个险渠道的收展队伍规模达到58万人,同比增长42%,代理人团队量与质均呈现明显改善,成为推动国寿业绩增长和价值提升的关键因素。

受益于2019年权益市场的回暖以及2018年低基数的影响,2019年,国寿集团实现总投资收益1690亿元,总投资收益率为5.23%,同比增长1.95个百分点,综合投资收益率为7.27%,同比增长4.17个百分点。截至2019年年底,集团内含价值达到9421亿元,同比增长18.5%,其中投资假设偏差的显著贡献不可忽视。

投资收益的大幅改善,使得国寿EV保持稳健增长。2019年,国寿EV为9420.9亿元,同比增长18.5%,其中,有效业务价值为4827.9亿元,同比增长25.1%;营运偏差扭正至1.3亿元、投资偏差增至319.1亿元,占期初EV的比重分别为0.02%和4.0%。

而且,核心保险和财务指标亮眼,国寿NBV价值增长领跑行业。2019年,国寿NBV达到587.0亿元,同比上升18.6%,上半年、下半年NBV增速分别为22.7%、13.0%,个险及银保渠道新业务价值率为45.3%和23.8%,同比分别增长3.2个百分点和5.1个百分点,NBV增速和新业务价值率行业领先。这主要得益于国寿2019年积极优化业务结构,聚焦长期期缴业务,大力发展保障型保险,以及个险渠道队伍量质双升驱动业务增长。

业务结构持续优化,主要表现为大力发展长期期交业务和保障型业务。2019年,国寿健康险业务增长迅速,实现保费收入1055.8亿元,同比增长26.3%,占总保费收入的比重为18.62%,比2018年同期提升3.02个百分点。寿险和意外险业务增速趋缓,分别为2.1%和1.8%。

2019年,国寿大力发展长期期交业务,首年期交保费达1094.2亿元,占长险首年保费的比重为97.9%,同比提升7.7个百分点,其中,10年期及以上首年期交保费达591.7亿元,同比增长42.1%,占首年期交保费的比重为54.1%,同比提升14.2个百分点。国寿业务增长及期交业务调整导致手续费及佣金增加,同比上升29.8%。

在监管政策的引导下,国寿坚持回归保险本源,着力发展保障型业务,产品结构日益多元化,首年期交前十大主销产品中有6款为保障型产品;特定保障型产品保费占首年期交保费的比重同比提升8.6个百分点,特定保障型业务保单件数与件均保费均同步提升。此外,在业务规模不断扩大的前提下,国寿业务品质仍保持较高的水平,2019年的退保率为1.89%,同比下降2.8个百分点。受业务增长、保单期满及退保减少等因素的叠加影响,国寿提取保险责任准备金同比上升74.8%。

投资端依赖资本市场

值得一提的是,2019年以来,国寿聚焦价值,强化效益导向,个险渠道销售队伍实现“量质齐升”,代理人队伍建设驱动业务增长成效明显。此外,“鼎新工程”基本完成组织架构优化和人员调整,“一体多元”发展体系初步形成。

在行业内一些公司逐渐削减代理人规模的同时,国寿却逆势构建大个险发展体系,全面整合个人业务销售资源,将现有保险规划师队伍、电话销售队伍与收展队伍进行融合,传统营销与新型收展部门分设管理,两支队伍实行独立运作。数据显示,2019年,国寿考核激励增员效果明显,个险销售队伍达到161.3万人,同比增长12.1%,且代理人队伍中更年轻、学历更高的收展队伍规模达到57.7万人,同比增长42.1%,增速优于渠道整体增速。

2019年,国寿代理人队伍质态获得有效改善,个险渠道月均有效销售人力同比增长34.9%,其中,月均销售特定保障产品人力规模同比大幅增长43.8%。国寿积极发挥个险企划、个险运营、培训与综合金融共享支持平台的作用,深化个险业务转型升级,贡献个险渠道保费收入4366.2亿元,同比增长6.9%,占总保费的比重比2018年同期提升0.8个百分点至76.2%。

与此同时,国寿还巩固提升多元板块传统优势,团险渠道着重提升专业经营能力,保费收入增长9.2%;银保渠道统筹好规模与价值的平衡,银保渠道10年期及以上首年期交保费同比增长47.2%;健康险渠道注重专业化发展。

代理人队伍量质的改善,使得国寿业务规模的增长建立在价值提升的基础上,而价值链又引领重塑投资团队的质态,促进投资端业绩大幅改善。

2019年,国寿通过对投资端进行市场化改革,完善符合投资价值创造的投资管理体系,持续优化资产配置结构。受权益市场拉动作用的影响,国寿2019年实现总投资收益1690.4亿元,同比增长77.7%,其中,公允价值变动损益为144.19亿元,2018年同期为-81.48亿元;投资资产买卖价差收益为18.3亿元,2018年同期为-195.9亿元;总投资收益率为5.24%,比2018年同期上升195BP。

国寿实现净投资收益1491.1亿元,同比增长12.1%,净投资收益率为4.61%,在利率震荡下行的背景下,投资收益保持稳定水平;综合投资收益率为7.28%,同比增长4.18个百分点,主要源于可供出售金融资产公允价值变动大幅增长至694.9亿元,2018年同期为-246.08亿元。

从资产配置来看,2019年,国寿加大了对长久期债券、高股息股票和非标资产等生息资产的配置力度。债券投资资产占比下降2.72个百分点至39.48%;权益类金融资产占比达到16.95%,比2018年同期上升3.27个百分点;其中,股票+基金配置比例由2018年年底的9.18%提升至2019年年底的11.05%,并获得较高的投资利润。除此以外,在风险可控的前提下,国寿还增加了债权类和股权类非标资产的投资比重,这有助于提升信用溢价和流动性溢价。

展望2020年,国寿将继续投资债券型金融产品,多配比长久期债券类标的。长城证券认为,随着投资管理体系市场化改革的稳步推进,激励机制将会更加完善,同时秉持着长期投资、价值投资和稳健投资的理念,国寿投资收益仍有望取得较好的表现。不过,随着疫情这个突发事件的爆发,2020年的市场环境也增加了更多不确定性因素,因此,需防范国际市场动荡对境外投资的影响。

回顾2018年的情景,受权益市场整体震荡下行的不利影响,国寿公开市场权益类投资收益同比大幅减少,净投资收益率为4.64%,同比下降0.2个百分点;总投资收益率为3.28%,同比下降1.88个百分点。在此基础上,国寿2018年实现归母净利润113.95亿元,同比下降64.7%。由此可见,与同业一样,国寿也未能摆脱靠资本市场吃饭的窘境。

2019年,国寿全面启动“科技国寿”建设三年行动,重赋能、重创新,加快推进数字化转型,助力公司高质量发展。国寿运用人工智能、物联网、大数据等先进技术,赋能保险全价值链,实现了销售模式、支撑网点以及客户体验的升级,线上获客同比提升47%,线上增员占比达到了70%,线上培训新人超490万人次;个险保单自动化审核通过率达到89.4%,全流程理赔自动化案件达到1130余万。

在疫情冲击的短期影响下,国寿利用科技赋能和科技创新积极应对疫情的短期冲击。从销售支持、队伍管理、人员培训方面采取措施,增强在线服务和在线销售推广,加强线上活动量监控,强化代理人队伍培训,增强非现场的销售能力。与此同时,根据疫情的严重程度,调整相关考核标准。鉴于公司“开门红”产品销售超预期,为2020年应对市场变化赢得一定的空间。尽管受到疫情的冲击短期业务开展受到一定的负面影响,但疫情不改长期增长趋势,长期来看,随着疫情结束社会秩序逐步恢复,国寿有望达成年内经营目标,NBV有望继续保持领先。