$中文传媒(SH600373)$ $凤凰传媒(SH601928)$ $中南传媒(SH601098)$ 近来,出版行业的股票经历了一波巨大的调整,主流市场目前对于这个行业可以说是相当不看好了。本着在主流市场不待见的地方寻找金子的原则,我理了理出版行业的行业格局和发展逻辑,在此给大家分享我的思路,如有疏漏还望大家给我指出。

1 主营结构

这里没有按照出版和发行进行分类,除了中国出版和中国科传(这俩业务构成比较特殊,以后有机会单独分析)是出版占大头外,地方龙头基本都是发行占大头,具体差不多都是出版:发行 = 1 :3的比例,个人认为没有太大的比较意义。

1.1 教材教辅出版与发行

这类业务的稳定性相当之高,各主要省份的业务基本都由本省的龙头承包,毛利基本在30%到35%(差异主要取决于是否自编教材),此类业务的增长基本取决于各省份的学龄人口数量。从这个角度来看,选择以此业务为主的股票时,我们应该主要参考出版社是否为自编教材以及省份的学龄人口变化趋势。综合考虑,这一业务比较向好的公司有凤凰传媒、南方传媒、山东出版以及新华传媒,当然在具体股票分析时我们还要看教材业务在利润中的具体占比以及其它基础财务数据,这里列出的股票只是供大家参考。

1.2 图书零售

不知道大家直觉来看图书的市场情况如何,但是就现实数据而言图书零售的市场规模自2001至

2019年都以大约10%-15%的增长率稳步增长。今年的数据还没出,不过由于实体销售受到疫情打击,今年全年的增长可能不太好看。

图片引用自:网页链接

整体市场之外,要有两个重要的趋势需要注意,一是即便在整体市场规模不断向上的大趋势之下,线下书店的销售额依然在走下坡路,对应的则是线上渠道的销售额连年上升。另一个点则是销售额向经典畅销书的趋势明显,或许是因为优秀的作者越来越少,也或许是因为别的什么原因,但总之在畅销书中新书占比是越来越低的。如果这个趋势可以持续下去,对于拥有经典畅销书版权的出版社来说绝对是个不可多得的好消息。

资料来源:太平洋证券 网页链接

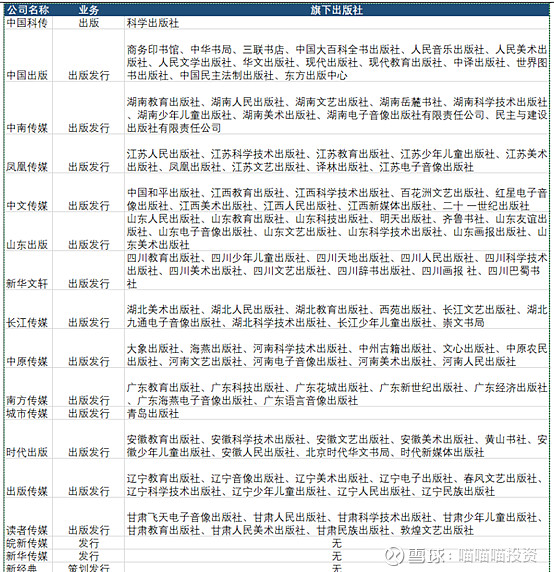

根据2019年的数据,市场码洋占有率靠前的上市公司为:中国出版、中南传媒、凤凰传媒、中文传媒、中信出版、新华文轩以及长江传媒。

不过虽然在过去十年我国的图书市场规模不断扩大,但其中占比很高的儿童图书占据的相当大的比重,众所周知,近年来我们的出生率一直在下降,而学龄儿童的数量又是影响儿童图书销量的重要因素之一。因此,在未来儿童图书的码洋增速是有不小的概率会放缓,如果此时其它类别的图书不能接过增长的大旗,那么整体的图书零售市场规模或将趋于稳定,图书出版发行行业进入存量竞争。

1.3 其它业务

这一块就因公司而异了,但出版发行业务外占比较大公司其实不多,个人认为比较有代表性的是中文传媒的新业态(智明星通的游戏业务,利润占比约30%)以及时代出版的印刷物资及文化商品贸易业务(利润占比约10%),可能其它公司还有类似的情况但由于个人精力问题无法遍历所有公司财报,如有疏漏,还望补充。

1.4 小结

最后总结一下,教材业务的未来发展主要看地区的人口变化,对于深圳、上海、浙江这类人口流入地区,未来业绩仍有继续增长潜力,而对于甘肃、广西这类人口流出省份业绩则更可能会趋稳(不能排除涨价因素)乃至下滑。而对于图书零售业务,虽然未来市场增速可能会放缓但对于拥有头部出版社的上市公司来说,随着市场份额向头部畅销经典进一步的集中整体业绩依然有不小的增长潜力,不过前提是公司旗下一定要有持有畅销经典版权的一线出版社。综合教材和图书两部分出版发行业务,最值得推荐的股票应该是凤凰传媒,个人觉得如果有十倍市盈率的介入机会的话,分批建一些仓位还是不错的。

2 中文传媒的投机逻辑

传统出版发行的部分说完了,接下来我们来聊聊其它业务,其实重点我就是想说说中文传媒的游戏业务。不过在具体分析游戏业务之前,我想先把它的出版发行业务估值拆分出来,对于中文传媒,根据2019年报,教材和图书业务的盈利占比分别为22.34% 和 35.6%,对应的净利润为 3.85亿和6.14亿,其中教材业务由于公司地处人口流出的江西省且不是自编教材,故只给予其6-7倍PE的较低估值,对应23.10-26.95亿市值。而图书业务连年增长的同时公司旗下出版社规模也处于行业顶尖,故可给予较高10-11倍估值,对应61.40-67.54亿市值,出版发行业务合计市值84.5-94.49亿。目前中文传媒市值136.73亿,剩余给游戏业务估值为42.24-52.23亿,结合2019年游戏业务29.69%(5.10亿)的利润占比,对应PE为8.28-10.2,不过由于智明星通的管理问题以及连年下滑的业绩,今年的预期PE必然要有所提高,这里我决定给予其20%的调整,那么对应的PE为9.9-12.24。

好了,全a股最便宜的游戏公司找到了,当然,我们不能忽略智明星通公司管理的垃圾以及连年下滑的业绩,如果仅仅是便宜还不足以让我冒险去购入一个未来预期这么差的资产,但这里不得不提一下薛定谔的《The Walking Dead》,发行日期一拖再拖,如果不是游戏真的上线测试了我甚至都要怀疑智明星通到底做没做出来这游戏了。不过就测试的数据来看,这游戏正式上线后还是有不小机会成为COK级别的爆款的(行尸走肉的IP影响力还是相当可观的),如此一来不仅仅是智明星通业绩反转可期,拆分上市的可能也会进一步扩大。

我承认,这一单我有赌的成分,但是现在这个赔率(一方面是股价够低,另一方面是分红兜底),我觉得是值得下手的。况且前面一段中,我对出版发行业务给出的估值都是相当保守的(甚至公司账面现金都没做考虑),实际的赔率其实还会更高一些。

具体操作:十元左右分批建仓中文传媒

以上,如果我的逻辑和观点有什么疏漏,还望大家给予指正。