基本情况介绍见上一篇,金域医学基本情况

先说几个要点

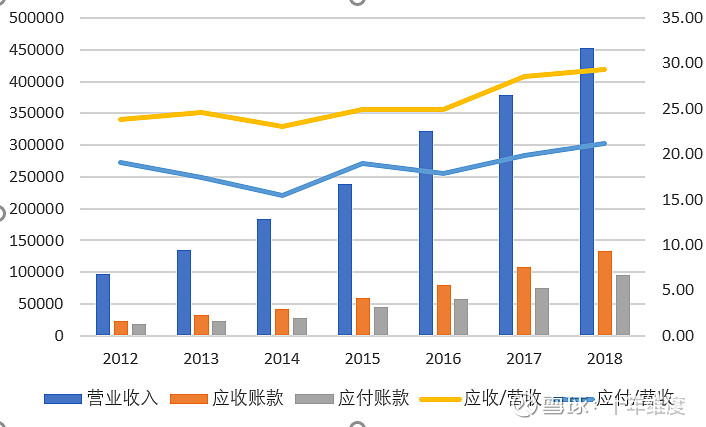

1对下游的话语权弱,应收款数额大;同时公司可以将大约2/3应收款转移到了行业上游,导致出现了大量的应付款。好坏参半吧。

3行业利润率低,约为5%左右,要通过提高周转率和权益乘数提高roe,roe在16%左右

4重资产行业,必须不断更新设备,维持技术护城河。

5公司发展阶段分析:行业初期,未来发展潜力大,

6估值分析:估值不低, 假设19年利润4.5亿,当下动态pe50X,

金域可以将大约2/3的应收转移到行业上游:应收应付都呈现上升趋势,估计是行业竞争加剧导致,考虑到下游为医院,信用较好,坏账率基本不用太担心。

扩张完毕,:金域的扩张节奏大致可以从在建工程项目反映, 在建工程大部分为各地检验中心装修工程和系统研发工程。18年在建工程项目减少88%,转为固定资产,19年金域基本没有多少在建工程。 可见大规模扩张基本告一段落。

注意,这样金域的固定资产折旧费用基本就确定了,再加上其销售、管理和研发费用也比较固定,那么预测利润就比较方便了。

未来利润估计复合增长40%左右:

icl的业务模式决定了前期需要在全国各地铺点, 而实验室盈利周期约3-5年,尚未盈利的实验室会拖累业绩表现,因此前几年的业绩非常一般 ;但是一旦度过培养期,实验室由成本项目变为利润中心,出现反转利润增速惊人。 公司2014-2016年自建的11家实验室,到了2019-2021年,基本上已经度过培育期,预计将集中实现盈利、释放业绩。

结合行业增速和营收收维持20%增速,估计未来行业增长约为20%,考虑到金域较大的规模和龙头地位,假设其增速也为20%,利润增速约为40%。这里再贴一下雪球黄药师的分析: 基本逻辑就是金域的成本跟随营收变动,但是费用增长不大,可以近似认为固定,则营收增长带来的毛利基本上可以转化为利润。主要原因是成本中试剂费用和直接人工占约70%,且基本随着营收增加成比例增加。当然这没有考虑增长的销售费用,我看既往销售费用年增长率在10%左右。下面是他的图,我直接盗过来了:

黄老邪的测算结果也一并贴过来

若按照20%的收入增长测算,2019年3季度的净利润同比增长超过140%,扣非后增速也超过120%;假设4季度不新增非经常性损益的话,2019年全年净利润超过4.8亿,增速超过100%,扣非净利润增长超过130%;

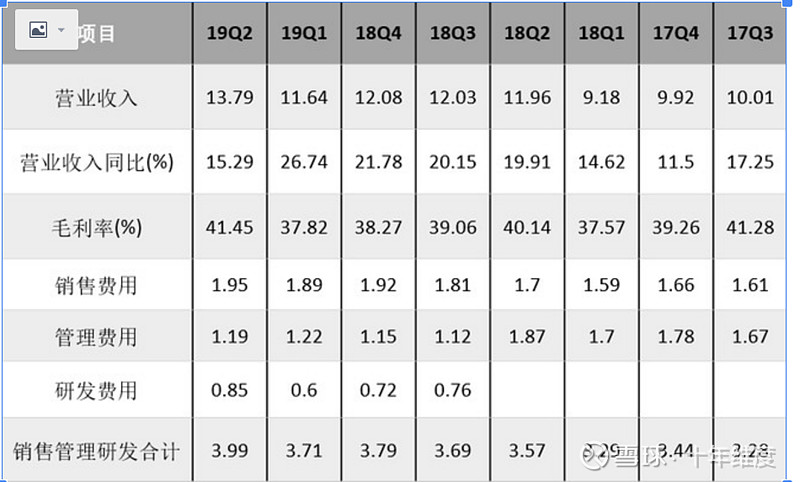

现在根据三季报验证一下他的逻辑,增速不及黄老邪的预期。自进入2019年以来,营收季度同比增速逐渐下滑,一季度增速27%,到前两季度变为20%,前三季报增速变为了18%,单2019年第三季度营收同比增速仅为12.65%,这明显是增速下滑的节奏,不应该是行业提前进入天花板,应该是第一季度营收增速太快,挤压了后面几个季度的营收增长空间。下面是具体数据

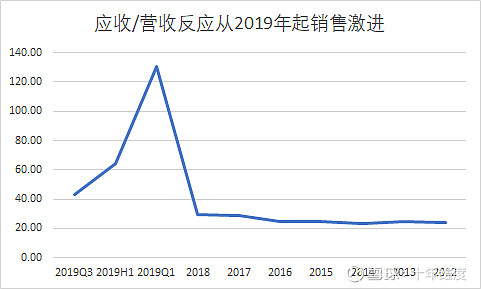

19年一季度应收增速大于营收增速,有激进销售的嫌疑,也有可能是竞争压力增大。

此图应收极速放大,有些失真,因为历年一季度应收款占比都是是比较高,不要被误解,估计这是商业模式的原因。但是还是可以看出来应收占比呈上升趋势。让人难免联系到减持的消息。

估计四季度营收增速接近20% ,利润1.44亿,前三季度利润3.19亿,加上四季全年4.63亿,相对18年归母净利润2.33亿,增速约100%,动态pe52X,预计未来业绩增速40%左右 。

这个公司从roe角度看,算不上什么好生意,如果结合行业前景,公司增长确定性,还值得看一下,毕竟是要多个因素考虑来决定买卖。