闪购是B2C电商里新兴的垂直细分市场,目前中国电商行业的竞争已经进入到异常惨烈的阶段,京东、当当、易购等轮番进行价格战,闪购作为新型的电商形态,正处于高速发展期,行业的竞争关系和传统电商也有所不同,接下来将用波特竞争五力模型分析唯品会的竞争环境。

主要观点:对现阶段的唯品会来说,供应商、消费者、同质竞争、替代威胁、潜在竞争这五种作用力中,由于唯品会用独特的闪购模式准确定位大众品牌的尾货库存处理市场,供应商和消费者对唯品会需求旺盛,这两种作用力起主要作用,形成了唯品会独特的竞争优势;目前唯品会已经是国内最大的品牌折扣网站,在同类竞争中暂时取得胜利;淘宝特卖、当当奥特莱斯频道的替代威胁以及行业的潜在竞争目前产生的作用力还很小,但未来影响不明朗。

上游供应商:唯品会上特卖的货品主要是服装(约41%)、鞋和包(约14%)、化妆品、家居饰品等,以大众品牌为主,2011年的销量冠军是Kappa,唯品会的供应商所处的行业比如中国服装行业是非常分散,全国性和区域性的品牌很多,竞争激烈,对销售渠道的需求很大,而且都有转战线上的趋势,特别是近年来很多服装企业库存压力高企,很需要库存尾货处理渠道消化过季产品。中国零售行业的发展是不完善的,线下实体店的覆盖密度低,商品流通速度慢,这也给了中国电商们绝佳的发展机会,而中国折扣零售渠道更是匮乏,唯品会等闪购模式,做尾货促销周期短量大回款快,这种线上折扣零售是供应商尾货处理的有效补充。

目前和唯品会合作的品牌供应约有2000家,前十名供应商的占比在12%左右,品牌的销售贡献集中度很低。唯品会和供应商之间也存在相互的竞争和选择,唯品会和供应商的议价能力是随其销量增加而增强的,唯品会的毛利率2009、2010、2011年分别是8.2%、9.8%、19.1%,2012年Q1进一步提升至21.2%。此外,目前已经有300多家供应商和唯品会建立了尾货网络出售独家授权;但是强势的品牌比如耐克,唯品会也得采用买断的方式。

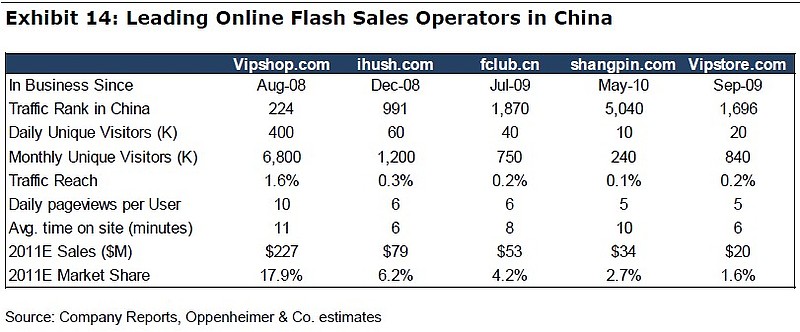

品牌折扣网站的同质竞争:国内类似唯品会的网站近几年也涌现了不少,主要有这么几类:一是俏物悄语、聚尚网、上品折扣、佳品等,模式和唯品会差不多,出售的商品种类的单价也和唯品会类似,在早期是唯品会的重要竞争对手,目前已经被唯品会拉开距离。

二是定位比唯品会更高端的魅力惠等时尚品牌折扣网站,这类网站目前相比唯品会规模也比较小,但是会封堵唯品会未来品牌定位向上提,而且魅力惠也有品牌定位下沉也会给唯品会压力。

三是专注单品类的闪购网站,典型如做化妆品闪购的聚美优品,模式和唯品会很类似,虽然综合实力不如唯品会,但是在化妆品这个单品上,聚美优品的商品选择、规模等应该都比唯品会要大(据报道聚美优品2011年销售额约有10亿RMB,从Aleax的排名来看,也比较接近唯品会),和供应渠道的合作也更密切,会分走这个单品的消费者。如果有更多其他种类商品聚美优品做起来,对唯品会形成的竞争压力或许会强于前面的两种。

唯品会目前已经是中国最大的品牌折扣网站,而且成功赴美上市以后,品牌和认可度均上升,以上三种竞争者,除非得到大玩家大资金的支持,否则要实现超越的可能比较小。

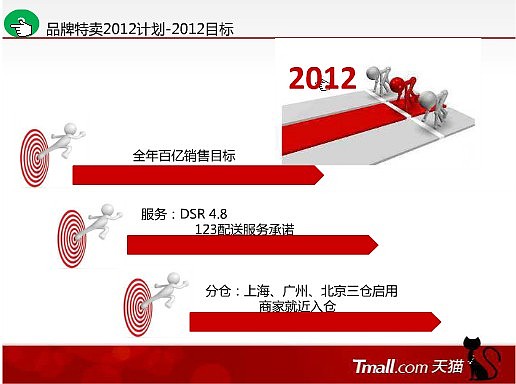

大型电商特卖频道的替代威胁:随着品牌折扣网站的火爆,国内大型电商网站也关注并加入到这个市场来,纷纷开设打折商品频道。目前最大的玩家是阿里旗下的天猫商城,2011年9月天猫正式上线品牌特卖频道,提供的商品种类由服装开始覆盖到家居、箱包配件、化妆品等等,天猫品牌特卖频道有海量的现成用户和商家,天猫在此基础上进行运营和管理,频道合作商品需统一进入天猫指定仓,由淘宝统一仓储和发货(启用上海、广州、北京三仓,北上广),并提出了品牌特卖2012年百亿销售额的目标,由此可见目前天猫对这个细分市场的重视。

此外,当当网2012年4月10日推出了奥特莱斯频道。

大型B2C网站通过特卖频道进入唯品会所在的市场,相对而言他们有用户、物流等优势,如果未来进一步发力或者有更多通用电商杀入,对唯品会而言将形成替代威胁。唯品会则认为这些电商不会形成正面竞争,理由是这些电商如果推打折商品推多了会对其正价商品形成伤害,在独立的折扣网站出售打折商品则更容易接受;另外唯品会认为闪购需要特殊的仓储管理,比如其SKU是高频率变化的。

相比大型电商的特卖频道,唯品会在品牌折扣行业有一定的先发优势,近年来积累了一定的供应商资源、采购经验、闪购的流程管理、打折商品的促销能力以及用户数据等,也吸引了一批用户,但是如果未来如果要实现持续稳定增长,最关键的还是在于能否黏住足够多的用户,而天猫品牌特卖、当当网奥特莱斯都给了消费者一些其他的选择。

潜在竞争者:这个市场进入门槛不是很高,唯品会虽然形成了一定的规模优势,但是无法阻止新的竞争进入,未来或许会有更多的竞争者进入到这个市场,包括:1、京东商城、亚马逊等综合电商;2国外的闪购网站;3、传统的零售商场,如银泰、百联(比如上品折扣此前已推出shangpin.com);4、国外零售百货公司(如梅西百货入股佳品网)。

下游消费者:唯品会定位二三线城市,这些区域线下零售业发展不完善,打折商场很少,唯品会“名牌折扣+限时抢购+正品保险”的网上特卖会形式,能有效吸引价格敏感人群,容易形成口碑传播,培养持续消费习惯。2011年唯品会活跃用户相比前一年增长526%至149.1万,其中重复购买用户90.3万,2012年Q1唯品会活跃用户同比增长247.2%至100万,客单价为32.67美元。

从目前唯品会的市场营销费用来看,唯品会的市场营销费用占比是逐年下降的,由2009、2010、2011年分别是:10.8%、7.5%、6.7%;2012年Q1为5.8%,和2011年Q1比基本持平。但是如果用市场营销费用/活跃用户数来简单衡量用户获取成本,唯品会用户获取成本并未下降,或许将成为唯品会未来盈利的约束之一。

唯品会的客单价大概在200人民币左右,结合唯品会的商品属性,是中低端的价格,和唯品会大众品牌折扣商品和二三线城市定位相符合,这也是比较庞大的消费群体,此外,这些消费者还有一个特点是选择品牌折扣网站时往往会考虑多个渠道,哪里有便宜的好货就去哪里。目前唯品会的用户只有百万级别,而且处于高速增长期,未来能否留在老用户吸引新用户,或许要看唯品会相比其他渠道能否提供更多商品选择、提供更好的购物体验以及能否形成口碑传播等。

总结:唯品会作为近年兴起的公司,又身处新兴行业,面临比较复杂的竞争环境,在高速发展的过程中,供应商、消费者、同质竞争、替代威胁、潜在竞争这五种竞争都在起作用,而且在不同阶段作用力不同。目前,唯品会超低价格正品尾货以及二三线城市的定位,既抓住了上游供应商尾货库存出售的巨大需求,又抓住了下游消费者的巨大需求,在同质竞争中唯品会已经遥遥领先,正处于快速增长期,并且朝盈利目标前进;但同时,唯品会也面临大型B2C电商特卖频道的替代威胁以及其他觊觎该市场的潜在竞争,这两种作用力目前影响尚不明显,但是未来不明确。

注:发布本文时持有$唯品会(VIPS)$多头