(本文电商针对B2C独立电商网站)

贝索斯在1997年亚马逊上市时致股东信中表示:一定的规模是实现我们商业模式最为核心的基础。电商在未达到一定的规模效应前,和供货商议价能力较低,采购成本较高导致毛利率低;运营过程中需要进行较大的仓储物流投资,需要进行市场推广获取用户、早期得花重金吸引人力资源,运营开支高导致亏损网页链接。那么未来电商能不能赚钱呢?

电商相对于传统零售行业有独特的优势。一是电商的规模优势:互联网的海量用户和口碑传播,扩张没有地域限制,用户容易呈现几何级增长;二是电商相对于传统渠道的成本优势:可以节省开门店的成本,管理相对容易标准化。虽然中国电商很多都是处于亏损状态,这主要是由于电商前期是需要“高固定成本”投入,但当发展到一定规模有足够大的用户群后,其“低可变成本”的优势开始发挥,运营效率提高,各项盈利指标会开始好转,中国电商行业经过近年大量的资金投入,快速发展,正处于这么一个阶段,而唯品会作为2008年成立的新兴电商,具有一定代表性。

接下来看看$唯品会(VIPS)$ 2009-2011年的一系列财务和运营数据,通过此来分析下该公司的盈利前景。

首先我们来看下唯品会的规模和发展速度:

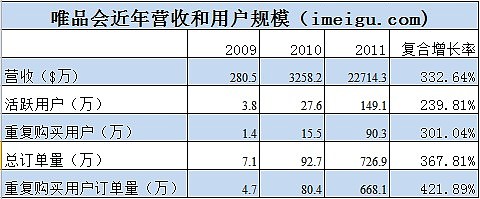

2009-2011年该公司年营收分别为280.48万、3258.2万、2.27亿美元,3年复合增长为332.6%,最近一个季度(2011年Q4)营收同比增长502%到1.05亿美元,单个季度营收突破1亿美元大关;营收背后是用户数和订单数的大幅增长,2009-2011年唯品会活跃客户量分别为3.8万人、25.5万人和133万人;总订单量分别为7.1万个、92.7万个和726.9万个;同时,较高的重复购买率说明唯品会用户粘性还不错,有一定的自有用户。

可以说自成立以来的这三年多来,唯品会实现了爆炸式增长,这种发展速度是线下零售商通过门店扩张无法完成的。北京有一家名牌折扣商品的零售百货公司—上品折扣,2000年在北京开了第一家门店,10多年后,上品仍仅有8家门店,而且仅限于北京地区,2011年销售额约20亿RMB(上品2009年也推出电商网站针对京外地区,但营收占比不到10%)。而唯品会在成立3年多后就实现14.3亿RMB的营收,且增长势头强劲。

那么唯品会为何能实现这种爆炸式的增长呢?我认为有几个原因:

1、模式选择,闪购等限时抢购形式适合折扣业:品牌刚打折时很多人去买,但是很快无法吸引更多顾客,打折的效应很快递减,而限时抢购的模式有助于提升商品的新鲜度,唯品会每天用闪购这样的形式可以不停刺激消费,甚至会让用户“成瘾”,培养一种消费习惯,唯品会用户的重复购买率是比较高的;而且抢购这种模式具有高频、量大的特点,可以较快处理完库存,可以增加供货商的销量也有助于唯品会的加快周转。

2、 市场定位,二三线时尚品牌二三线城市:唯品会据说最早是要做奢侈品折扣的,后来转向二三线时尚品牌,同样都是做品牌折扣,但这种定位转型使其由小众市场转向大众市场,一方面中国有大量二三线品牌,多少都有库存压力,通过线下促销方式成本较高,而唯品会提供了一个新的低成本营销渠道;另一方面现阶段中国二三线消费品牌的需求人群是很庞大的,特别是唯品会主打的二三线城市商业渠道相对匮乏,但是价格敏感人群更多。

3、 互联网口碑传播:高折扣低价格、正品保障对消费者是很有吸引力的,容易形成口碑传播,互联网没有地域限制,在社交网络兴起的时代,这种口碑传播的威力更大,2011年唯品会在全国330个城市提供服务。

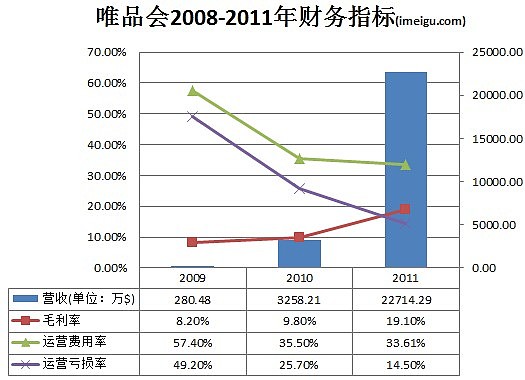

在规模效应开始发挥以后,唯品会和供应商议价能力增强,毛利率增加,用户和订单增加,库存周转加快,市场营销以及此前的固定支出的边际成本降低,虽然唯品会仍处亏损状态,但是营收增速均高于采购成本和运营费用增速,各项财务指标开始朝扭亏方向改善。

如上图,唯品会毛利率上升,运营费用率下降,从而使运营亏损率缩小,但截止2011年,毛利率(19.1%)曲线仍然在运营费用率(33.61%)之下,所以2011年运营亏损14.5%,唯品会最终扭亏有两个途径:提高毛利率,降低费用率。

一、唯品会毛利率能否还有多少的提升空间?

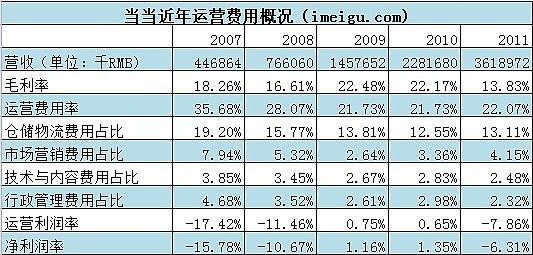

唯品会成立之初用户少订单小,甚至可能无法直接向品牌商,只能接触到代理商,伴随用户和订单的快速增长,唯品会和越来越多品牌商直接建立合作关系(2009-2011年分别为:76家、411家、1075家),进货价格降低,采购成本下降,其毛利率随着提高。那其毛利率能提高到多少呢?可以参照下图中国电商代表当当网和品牌折扣巨头TJX的毛利率概况。

TJX是品牌折扣的鼻祖级公司,有近百年的历史,卖的商品和唯品会类似,为服饰家居等时尚品牌,2011年TJX营收219亿美元,近年毛利率约25%,而且呈上升态势;当当是中国老牌电商,2011年营收规模36.2亿RMB,近年毛利率约20%,当当2010年前主要营收是图书,图书业毛利率一般比服饰要低些。

2011年唯品会的毛利率是19.1%,由于没有定价权,唯品会向用户提价的可能性很小,提高毛利率有几个比较容易想到的途径:(1)吸引更多的用户和消费,挺高订单量来压低进货价;(2)是买断销售权来压低进货价,2011年和唯品会合作的1000多家品牌商中,唯品会签下了360多个品牌产品的独家销售权;(3)是引进更多高毛利率的商品种类,如唯品会重新开设的奢侈品以及新开设的旅游频道。接下来,唯品会的毛利率提高到25%左右是很可能的。

除了提高毛利率,改善利润率的另一种方式是提高运作效率,加快运转。唯品会在刚开始和供应商合作时,需要向缴纳10-15%的货品抵押费用,而关系好以后,可以不缴纳货品抵押费用,而是采用代销模式,即拥有对供应商退货的权利,一款产品销售3至5天后即下架,剩下的存货可以退回,这可以加快销售节奏,提高资金利用率,虽然唯品会目前仍然是运营亏损的,但是运营性活动产生的现金流已经转正。

从上图唯品会的现金流量表中可以看到,唯品会运营性活动产生的现金流2009-2011年分别为:-136.6万、-657.3万、130.7万美元。运营现金流出大头是库存支出,运营现金流入大头是给供货商的应付账款,2009-2011年库存支出/应付账款分别为:1.43、1.17、0.80,库存/应付账款下降说明和供应商关系进一步改善。

另外从库存周转天数来看,唯品会2009-2011年分别为114、56、77天,2011年间库存周转天数的回升主要是因为为支持销售增长所需,而额外增加了库存。我们可以看到唯品会的库存周转天数远低于老牌电商,一方面说明唯品会的团队供应商管理能力很强,另外也和行业属性有关,TJX可以把库存周转天数维持在60左右,唯品会把TJX的生意从线下搬到线上,而且采用“闪购”等限时抢购的方式,相信未来把库存周转天数维持在60左右也不是不可以。

唯品会近年的快速发展积累了一定自有用户,规模效应初显,供应链关系改善,采购成本降低毛利率提高,周转速度加快,而且商品种类也越来越多,而这种“低价+商品种类加多”又使能使得唯品会吸引更多用户,形成良性循环,未来规模和毛利率均有上升的空间。

二、唯品会运营费用率还有多少下降的空间?

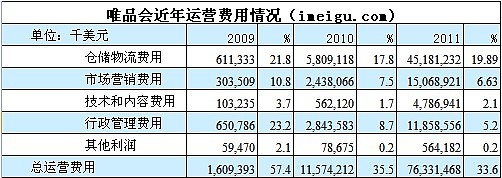

从上表中我们可以看到,随着唯品会规模扩大和运营效率的提高,其总运营费用占营收的比例是逐渐下降的,其中,技术和内容费用、行政管理费用、市场营销费用占比下降均很明显,其中行政管理费用占比从2009年的23.2%降低至2011年的5.2%,市场营销费用占比从2009年的10.8%降低到6.63%,这两项费用占比未来仍有下降空间,

而占唯品会运营费用最多的是仓储物流费用,电商相对于传统零售商省去了线下门店的成本,但多的是仓储物流成本。电商用户获取成本、行政管理费用、技术费用等随着规模扩大其边际成本会越来越低,而仓储物流成本是电商成本中比较固定的支出,唯品会2009-2011年仓储物流费用占营收比例分别为:21.8%、17.8%和19.89%,居高不小,未来能否盈利很大程度要看这项费用能不能降下来。

虽然仓储物流总费用停留在一个比较高的比例,但是从平均每单仓储物流费用来看,近年的规模效应使得分摊到每单的物流费用在下降,而且唯品会2011年仓储物流费用大幅增长的重要原因之一是唯品会2011年9月、11月、12月分别在江苏、四川、北京建立仓储物流中心(此前仅在广东有一个仓储中心),这三个新建仓储中心的总面积合计8.2万平方米。如果这几个仓储中心接下来充分发挥功用,唯品会未来仓储物流的效率将会提高,此外,唯品会的配送目前大多是配送给第三方做的,但是2011年唯品会在北上广等地也已经开始自建配送队伍以提高配送效率和服务质量。

我们拿当当的仓储物流费用做一个对比,当当2007年仓储物流费用占比达到19.2%,之后随规模扩大仓储物流费用占比下降,2008年降到15.77%,2009年降到13.81%并实现盈利,目前稳定在13%左右,这是一个比较成熟的独立电商网站仓储物流费用(当当营收规模达36亿RMB,仓储中心总面积2011年仓储中心面积高达34万平方米)。对比来看,唯品会目前的仓储物流费用占比下降空间是比较大的。

总结:目前唯品会毛利率存在一定提升空间,各项运营费用率有降低空间,特别是仓储物流费用率下降空间比较大,假定未来几年唯品会引进更多合作伙伴,继续吸引和黏住更多用户,保持高速增长把规模进一步做大,供应链管理进一步完善,仓储物流效率提高,实现盈利是完全有可能的。

雪球Ricky原创,拍砖请不要留情