再次重申周期股投资需要大量的数据和事实逻辑验证,不能凭想象,我希望大家能踏踏实实把这篇文章看完并且看懂

第一个问题:2023年上半年是否会出现第三个亏损底

2023年是否出现第三个亏损底不但决定着未来产能去化进程而且是判断未来产能去化程度的重要依据之一,也是很多人不理解的地方,这是昨天雪球一位仁兄问我后,我才意识到需要把这个问题讲清楚。

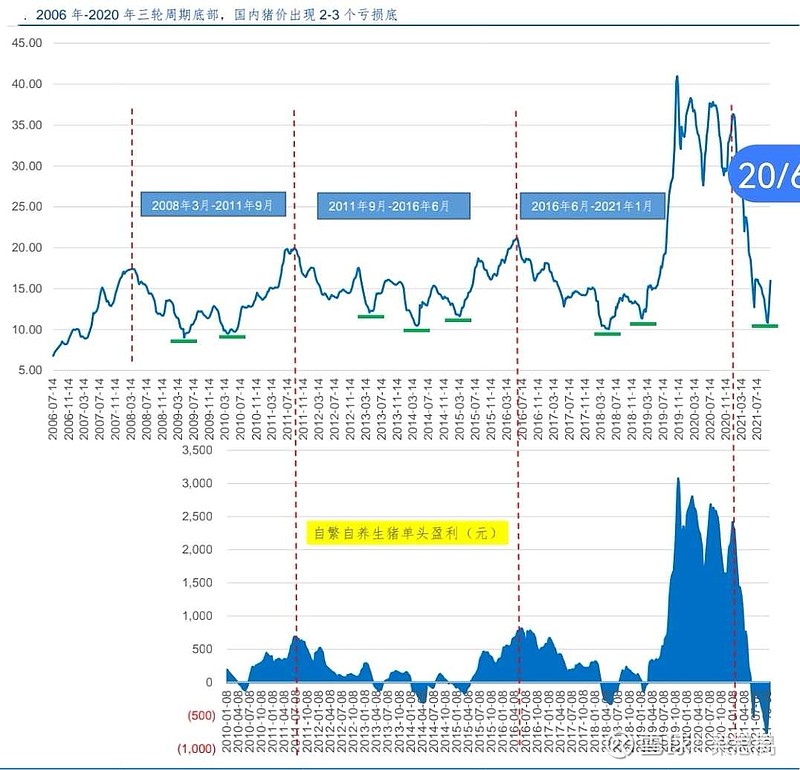

大家如果研究了过去数轮猪周期就会发现一个规律,所有猪周期在景气周期下行年份里,猪价在上半年都会下跌,生猪养殖全行业会普遍亏损形成亏损底,这是什么原因造成的?简单点说主要是因为母猪连续生产以及在我国每年上半年是猪肉消费的绝对淡季。

那在什么情况下,上半年才会出现猪价上涨,或者生猪养殖行业不亏损?只有两种可能性:

第一:处于景气上行周期的年份,猪价可能在上半年出现上涨,全行业盈利,如,2007,2011,2016

第二:猪周期刚刚步入下行周期后的第一年,此时产能还没有完全恢复,猪价从周期高点刚开始下跌,在上半年还没来得及击穿行业平均成本,如2008,2012,2017,2021。

除了以上这两种情况之外,在所有景气下行年份中,上半年猪价必然下跌,形成行业亏损底。

2023年上半年是否出现第三个亏损底直接决定着未来产能去化进程以及产能去化的程度,通过以上分析现在可以很明确一点就是,如果2022年上半年产能去够了,2022年下半年猪价直接就会反转,周期高点出现在2023年,如果2022年上半年产能没去够,2023年上半年猪价还会探底形成第三个亏损底,然后猪周期再反转,周期高点出现在2024年,所以不需要担心2023年上半年如果行业产能没去够,又没有出现第三个亏损底产能中断去化的问题,因为几乎不存在产能没去够的情况下,2023年上半年猪价还能不跌,养猪行业还能实现赢利不亏损的可能,如果猪价在2023年上半年行业淡季都能上涨,大家都能赚钱,恰恰就充分说明产能已经去够了,周期已经实现反转了(所以现在公布的能繁数据即使失真,到时候猪价也不会骗人,因为价格由供求决定)。

我之前说过,一旦猪周期进入下行周期,产能开始去化,就是一个连续性的过程,今年下半年反转的话,可能就把一些散养户和规模企业救了,要是等到明年上半年第三个亏损底出现之后再反转,对于很多散养户和规模企业来说,不论是信心还是资金都会彻底崩溃。

第二个问题:猪周期为什么不会延长

原因很多,我挑重要的说:

第一个原因:亏损底出现的时间提前,实际猪周期反转不会延长。因为本轮猪价下行周期发生了之前从没出现过的情况,也就是猪价在下行周期当年就出现全行业亏损,而且亏损出现在了下半年的旺季,并且是从没有过的巨亏(2021年下半年的第一个亏损底已经让行业耗损了绝大部分资金),也恰恰因为第一个亏损底提前到来,紧跟着今年上半年第二个亏损底更是让行业雪上加霜资金进一步恶化,因此即使今年不反转,明年上半年出现第三个亏损底也要反转。

第二个原因:行业恶化的现金流,有些观点说行业之前赚了很多钱,扛个几年没问题,我只能付之一笑,这都是凭想象不调研的主,看看猪价下跌还不到一年,上市猪企就已经出现了巨亏,资金链异常紧张的情况。这还是上市的融资渠道比较多的,对于绝大多数没有上市的融资渠道单一的规模养殖企业和个人情况只能是更加的惨。

有人会问之前景气周期赚的钱去哪了?首先:是极端的低猪价和高成本造成的养殖亏损。其次:疫情如影随形,稍不留神就会损失惨重。第三:贪婪的人们在周期高点,高位借贷加杠杆扩产,高价买仔猪育肥,买低效母猪拼出栏等等,以上这些原因让现在行业整体的资金流已经非常紧张(这才刚经历第一个亏损底)。

正常来说很多人规模养殖企业和个人能抗过今年上半年已经极不容易,这也是市场主流观点认为今年下半年猪周期就会反转的主要原因之一,我这还算谨慎的,还考虑了明年上半年可能的第三次探底。

第三:关于猪价怎么看的问题

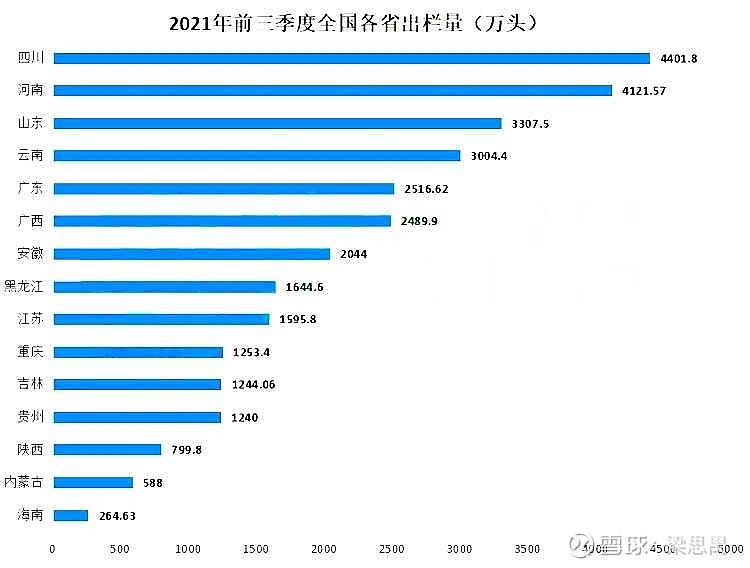

大家看猪价不要只看全国均价,要对着各省出栏量,分省研究,尤其是出栏量排名靠前的10-12个省市的猪价要重点关注,这样才能更准确了解猪价和产能去化情况,尤其是在各省差价比较大的时候更是如此。