第一个问题:为什么周期低点用资产(产能)估值?

因为周期类公司利润随着景气周期的变化剧烈波动,在景气下行阶段周期类公司盈利可能很差甚至亏损,如果此时还用利润估值就不能很好的衡量企业的真实价值。因此通常在景气周期下行阶段和周期低点用PB,头均市值等偏重资产和产能的估值模型,从而通过分析该公司在历史景气周期低点时的估值水平来确定公司估值底线,进而评估股价下行风险。

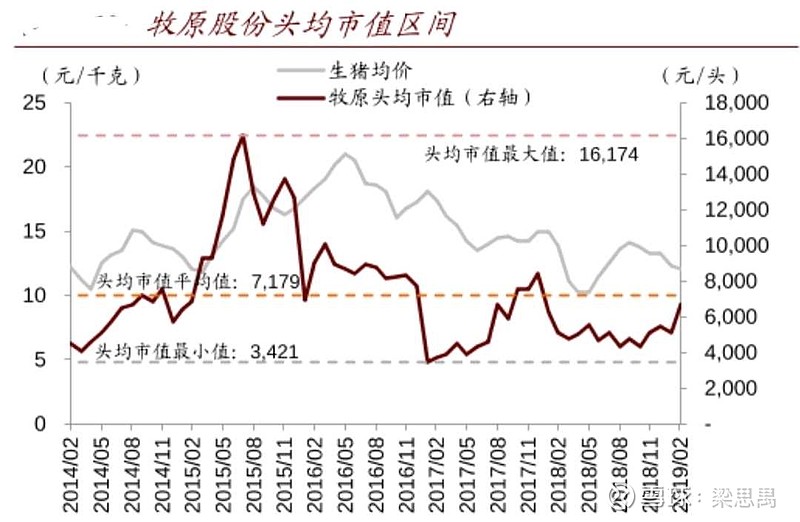

举个简单的例子,比如用于给养猪公司估值的头均市值(属于用产能估值),见图1-3,前面两轮景气周期低点时各个养猪公司头均市值的水平(估值底线):天邦2500元左右,牧原3500-4000元左右,正邦1500元左右,所以当猪价和景气周期筑底时,头均市值如果也接近历史底部区域,此时就说明公司估值可能已经到底了,风险和股价下行空间有限。(这里没有考虑产能收缩的可能。)

周期低点用PB估值(资产估值)也是同样的方法,比如银行,参照历史PB估值水平,进而确定公司估值底线

以上就是在景气周期下行阶段给周期公司量化估值的方法(PB估值,产能估值),其他各种类型的例子还有很多,我就不一一举例了。

关于周期低点估值的问题,还要再重点强调一次,投资周期股和成长股完全不同,计算周期股的估值底线只是用来量化股价下行空间和风险,而不能把股价跌到估值底线作为买入理由,因为谁也不能保证这个估值底线不会被跌破,买入周期股只能等待周期拐点即将出现或者景气周期已经到来之时,这样才能最大程度的控制投资周期股的风险,以及避免浪费大量的机会成本和时间。

第二个问题:估值倍数模型

结合PS估值模型和产品价格变化,我发明了估值倍数模型,以此来快速判断周期股估值高低。

估值倍数=PS/预期产品价格上涨幅度,其中PS=市值/产品销售收入,进一步推导:

估值倍数=市值/(产品销售收入*预期产品价格上涨幅度),产品价格上涨幅从盈亏平衡点之上开始计算,产品销售收入指有提价预期但还没有提价时的产品收入。

怎么理解估值倍数模型?我给大家简单讲一下我的逻辑,因为PE=市值/企业净利润,而对于周期公司来说,在不考虑成本和税率变化的情况下,提价所增加的那部分产品销售收入都会直接转化为企业利润,因此可以简单把估值倍数看成提价后的PE(产品销售收入*预期产品价格上涨幅度代表企业提价后的利润,市值/产品提价后的利润就代表提价后的PE),估值倍数越小,说明目前该公司估值水平越低,股价未来弹性越大,上涨空间越大。

我举个我曾经投资过的一个公司的例子:2018年正邦生猪养殖收入70亿左右,2018年4季度公司市值只有100亿,假设未来随着景气周期到来,在猪价预期上涨100%或者50%两种情况下,不考虑成本和销量变化时,如何评估公司目前估值的高低?

预期猪价上涨100%:

正邦估值倍数=100/(70*100%)=1.4倍

预期猪价上涨50%:

正邦估值倍数=100/(70*50%)=2.9倍

大家可以直接把按照提价幅度计算的1.4倍和2.9倍的估值倍数作为预期提价实现后,公司股价所对应的估值水平(PE),估值倍数是1.4倍就说明如果提价100%,按照未来业绩增加的幅度,公司PE仅1.4倍,说明公司未来业绩弹性很大,目前估值水平非常低,当时预估的是,如果在景气周期高点能给10倍PE,理论上正邦股价至少有7倍上涨空间,这就是2018年四季度当时真实发生的例子,我当时分析了很多,这里就不再详细讲了。

应用估值倍数模型时需要注意的几个问题:

(1)只能用于景气周期向上拐点和景气周期初期阶段判断周期股估值水平高低。产品价格已经大幅上涨,景气周期进入中后期的不能用。

(2)预测产品价格涨幅时只预测成本线之上的价格上涨幅度,也就是在公司盈亏平衡点之上开始算涨幅。

(3)该模型只考虑了产品价格变化对估值的影响,没有考虑销量和成本变化的影响。

(4)该模型没有考虑所得税影响,如果想让估值模型更精确一些,可以在估值倍数的基础上*1.15(对应所得税率15%的公司),这就相当于考虑了所得税后的估值。

(5)此估值模型要想发挥真正的作用,需要投资者对未来产品价格涨幅有大致合理的判断。