本文首发于微信公众号——“量化投资观”,欢迎关注。本文不像之前的发文一样以阐述投资理念为主,而是谈谈自己对当下市场的观察,所以不会写很多内容,只是从自己的角度去理解当下的市场。

当下的市场,有一批只涨不跌的不灭神话,它们中的代表有84倍PE的爱尔眼科,有73倍PE的通策医疗,有68倍PE的恒瑞医药,有58倍PE的海天味业,有31倍估值的贵州茅台、五粮液和涪陵榨菜(以上PE估值都以最新4个季度的财报的TTM PE为准)。让我们看看这些股票从年初至今都涨了多少(文章发于5天前,所以图中的数据以上周四收盘后的价格为准):

它们为什么涨那么好?事后总能给出解释,最近一年的解释就是它们是A股这个3000+个学生的班级里的优等生,它们总是给出优异的答卷,也就是较稳定且较高的ROE,

这个解答其实是合理的,因为经过一系列精密的计算(在本贴中不打算推导)后,我们会发现长线持股的年化收益率接近于所持有的公司的ROE,所以好的公司总能在长线中穿越牛熊。

但是,这是这些股票今年上半年涨幅夸张的原因吗?未必吧?因为即便按ROE来算,这半年也透支了绝大部分股票2年甚至3年的净资产增幅。

我个人的理解是跟港股市场接轨后,受港股北上资金购买A股优质公司的力量的驱使,导致A股的定价机制开始港股化。大家可能不了解港股的定价机制,基本上行业龙头跟行业3名开外的普通公司可以差上好几倍的估值~

正是市场先生的喜好变化才导致了如此翻天覆地的变化,但是成也风云败也风云,我并不认为市场先生就会一成不变地往一个方向去变化。

遥想2015年,那时候市场先生偏爱科技股,什么乐视网、网宿科技、信维通信,只要是互联网+高科技,市盈率就失去了意义,大家都按市梦率估值;

随后科技股被证伪后,又涌现了PEG投资大法,只要增速高,PE多少又何妨?那时候最风光的是all in三聚环保、老板电器、黄河旋风的“成长股”投资大神,现在看看这些跟着大神买的人都被套在哪里?基本上雪球上已经看不到这些粉丝们的发言了;

现在到了熊市,市场先生又看重“确定性”了,只有长期以不低的ROE增长的股票才会受到市场先生的青睐。

但是,股票市场最确定的就是它的不确定性,难道不是吗?

远的说有那么多年高成长的老板电器,在一次增速不及预期后,腰斩了:

近的讲有大族激光踩雷(ROE也是一直相当地稳),也已经腰斩,而且还是港资的重仓股~

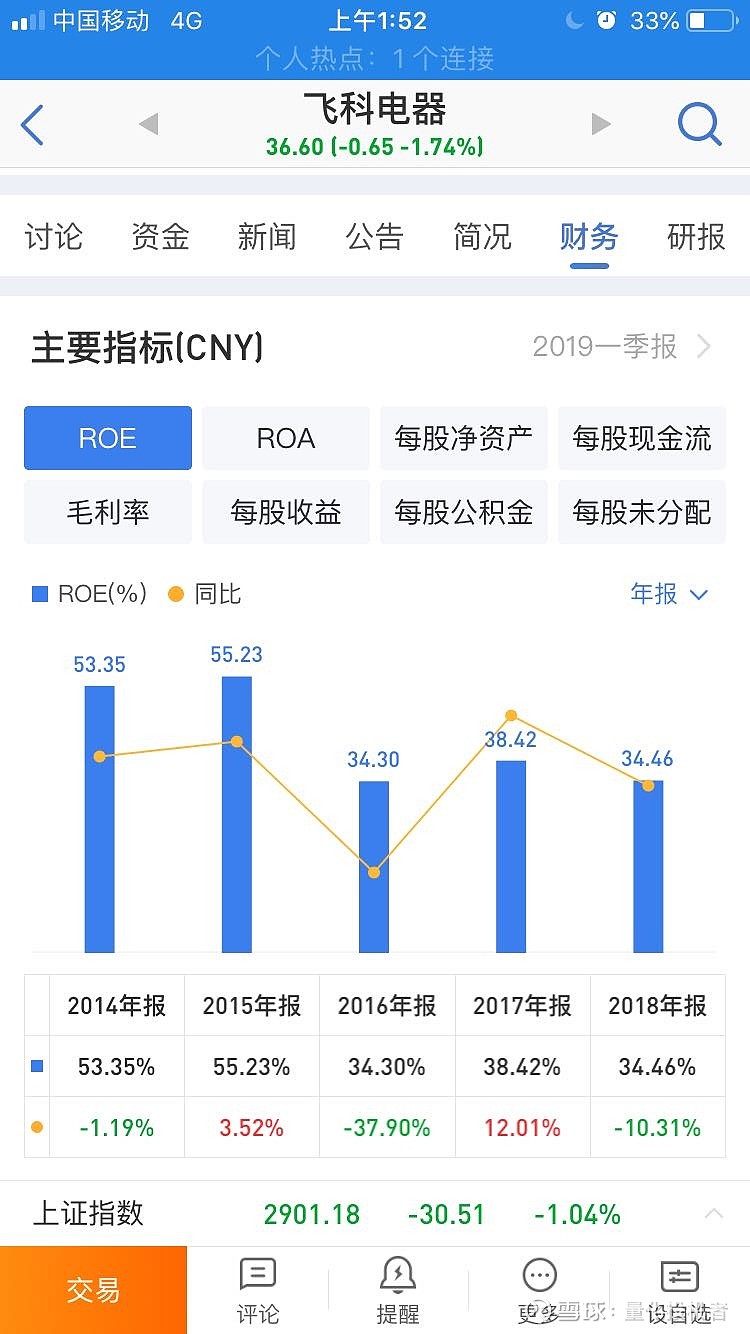

飞科电器,ROE够高了吧?赛道够好了吧?大家可以看看它的走势

A股历史不长,我们可以参照美股这样的成熟市场,有几个公司能一直保持长期高增长?IBM?可口可乐?微软?

微软长期的ROE都不低吧?大家都承认是一个优秀的公司吧?而且这么多年来已经通过历史业绩证明了自己。但1999年互联网泡沫破灭后,微软从最高点最多跌去了80%的股价(数据来源来自于雪球的K线图),对,你没有看错,是80%!!!不相信你可以自己去计算。

然后直到17年后的2016年,才终于爬出深坑再创新高,虽然现在股价早已一路东北,但中间被套17年的投资者们,他们多少人在煎熬中割肉,多少人能熬到黎明?一个人一生的投资生涯中能有多少个17年?

这种从牛市向熊市切换的过程中,市场先生给的估值从高到低下降,同时又遇到业绩也下降的走势,我们一般称之为“戴维斯”,哦不,打错字了,是戴维斯双杀。![]()

这位戴维斯同学最早描述了这种情形,所以以他命名了这个词:

不好意思!临时工上错图啦,不是这个戴维斯啦!

市场总是会从一个极端走向另一个极端,我们并不能预测下一次变化是什么时候,但目前的状况已经非常极端了,我从以下几个方面看到了风险:

1. 一边是漂亮50的逆势翻倍,一边是要你命1000的周周新低。(不代表我看好“要你命1000”,它们中的大多数在下跌途中估值反而越跌越高。。。)

2. 整个市场和论坛都是唯确定性不买和唯消费不败的论调;

3. 基金公司和雪球都趁机狂推广建仓高确定性高REO(高估值)股票组合和指数——竞争力指数基金。

这里科普下什么是“竞争力指数”,我用大白话归纳,所谓竞争力指数就是只选每个行业中最具竞争的公司,但不去看该公司的估值的一种指数编制方式。也就是说,只看ROE之类的基本面,不去关心其估值高低,基本上就是只买好的,根本不看出价多少。用一句极端的话去挑战它的话,那就是哪怕2019年的茅台卖1w/股,这种指数照样会配置它。。。

反正雪球推荐的东西,我个人都是要多打个问号的,当年二八轮动策略火的时候,雪球一推荐就熄火了。毛巨师2015年成功卖股买河北联排别墅精准逃顶的时候,雪球也推荐了,然后就回手掏踩中了阴跌80%的下一盘很大的棋的电广传媒。。。还有几年前的狼***以及今年的***,都是发基金前各种0回撤高陡峭净值斜线,一发基金就跑输指数甚至清盘。

人多的地方不要去,永恒的真理!(包括目前火热的科创板,我只打新,我只看看,我不说话)

扯远了,总之,我们如果没有能力鉴定一个公司的高ROE能否持续稳定地保持下去,那么我们最好离这些股票远一些,就算赚不到他们年化ROE的钱,至少也不至于搭进去估值下降和增速放缓甚至财报证伪导致的亏损。

如果你是基本面的高手,而且你不在于中短期的波动,我指的是一年内腰斩这种程度的波动,那么你还是可以拿着长期不用的钱去投资这些高估值高成长的公司,注意,这里说的长期指的是5年、10年甚至更久。

千万别拿着10年的逻辑,去做一周的股票。

发本贴不仅是为了警惕高估值股票的风险,更多的是量化菌自己做一个记录,记录下此时此刻的投资观点,等到半年、一年甚至3年后来验证,看看这些优等生中有没有会被证伪的,有没有因为高估值导致未来一年甚至多年跑输指数甚至巨幅下跌的?有没有因为业绩增长结束导致戴维斯的?立帖为证,一年后回头看。