此系列内容分为两部分,本篇为第一部分(下图红色框线):

一、2022年8月市场回顾及展望

二、2022年9月配置策略

一. 2022年8月市场回顾

1、市场回顾

1.1 境内市场

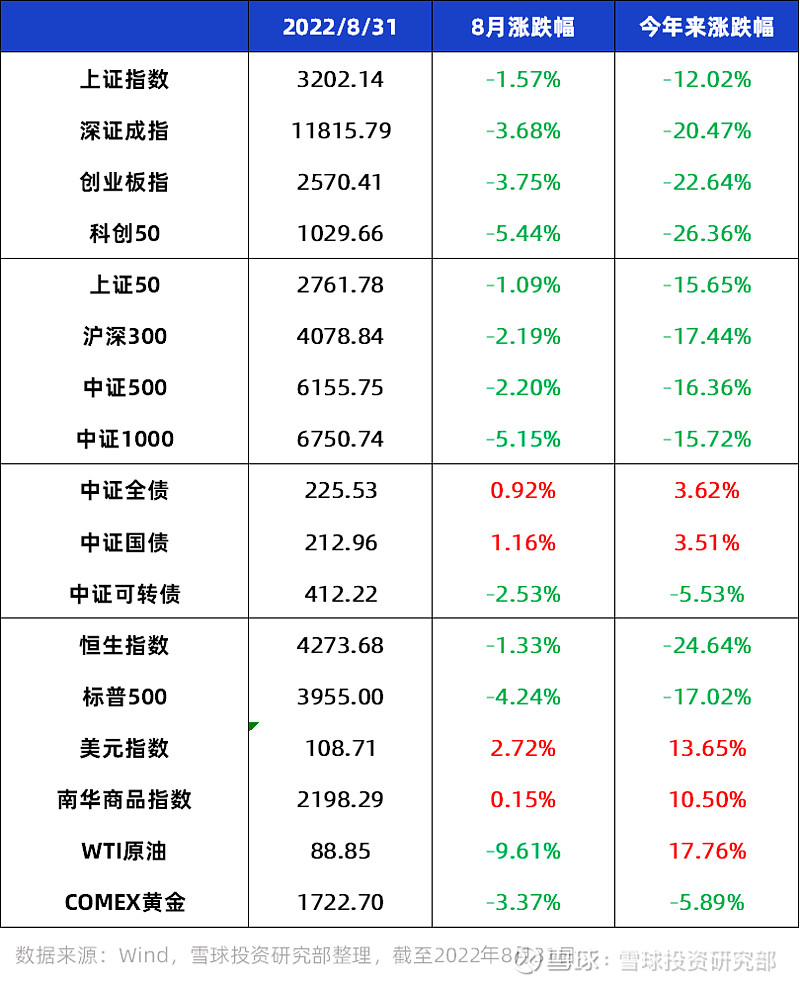

股市: 近期经济金融数据带来的预期差使得A股市场在8月波动加大,当月主要指数收跌。其中,上证指数下跌1.57%,科创50跌幅较大(-5.44%)。 以较大市值为代表的上证50表现好于小市值的中证1000。

债市:8月表现平稳,中证国债、中证全债全月小幅上涨。

1.2 外围市场

美股:受到美联储紧缩预期影响,8月美股出现较大幅度下跌,标普500指数下跌4.24%。

商品外汇:美联储加息利好美元指数上行,8月美元指数上涨2.72%,同时,加息利空黄金、原油,8月黄金下跌3.37%,WTI原油重挫9.61%。

2、A股复盘

2.1 市场风格

大小盘角度:8月市值涨跌分化较大;

成长价值风格:价值风格小幅跑赢成长,中盘价值收涨0.64%,大盘价值收涨0.37%,小盘成长为下跌最深的风格,涨跌幅为-4.57%;

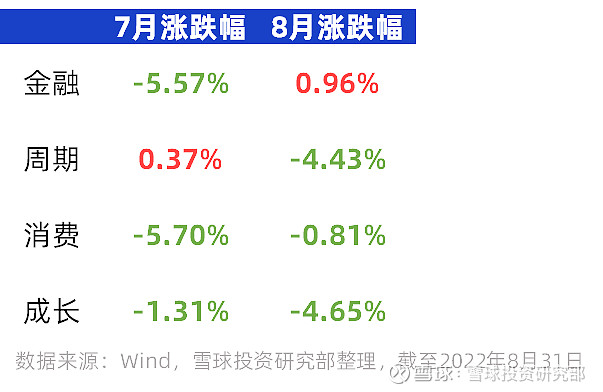

中信风格:7月跌幅较大的金融和消费风格成为8月的明星,排名为:金融>消费>周期>成长。

2.2 行业板块

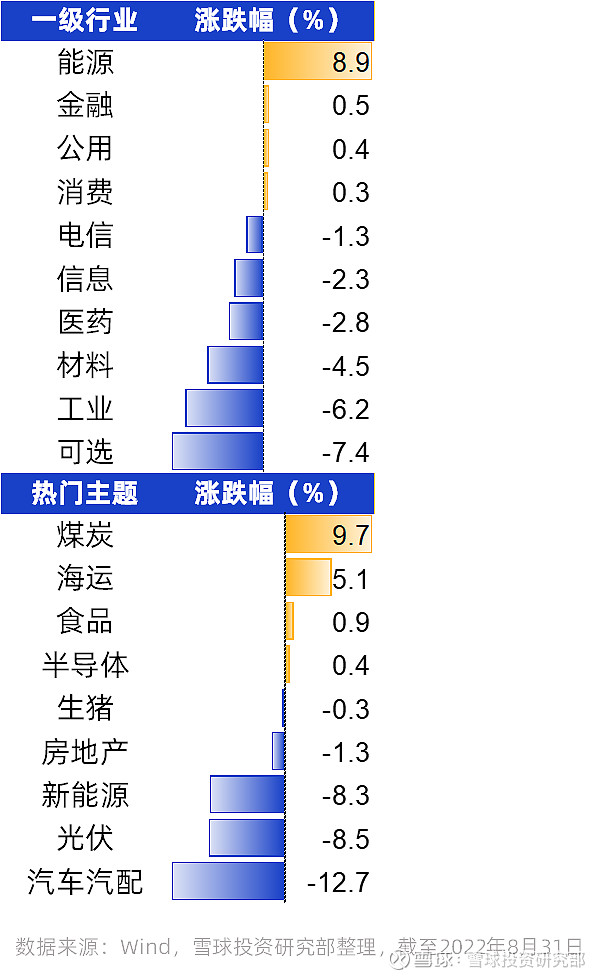

一级行业:8月能源上涨8.9%,涨幅最大;金融、工用和消费分别小幅上涨;跌幅较大的板块为可选消费和工业,涨跌幅分别为-7.4%、-6.2%。

热门主题:煤炭和海运在8月涨幅较高,分别为9.7%、5.1%;汽车汽配跌幅较大,为-12.7%。

二、2022年9月市场展望

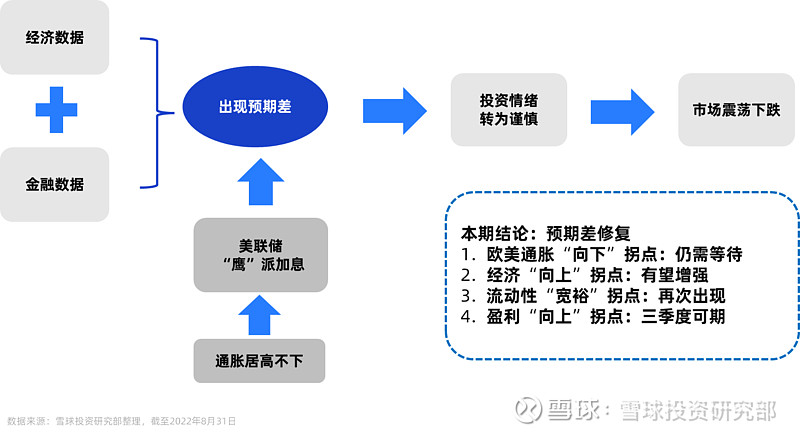

1、寻找拐点:当前为什么走不出“震荡市”?

2、寻找海外拐点:欧美通胀向下拐点仍需等待,欧洲天然气危机升温

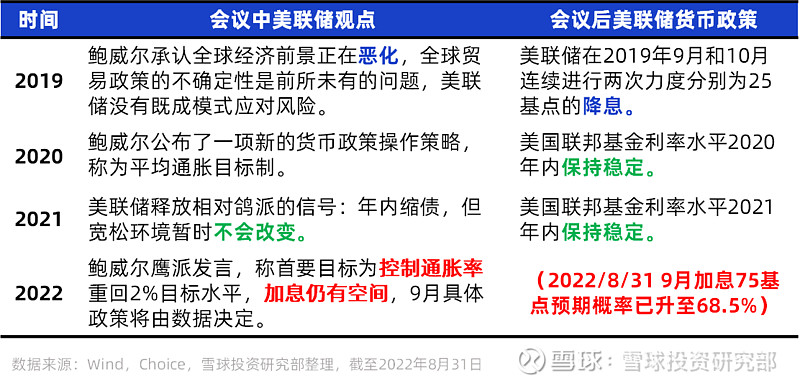

2022年8月26日鲍威尔在杰克逊霍尔年会上发表鹰派观点,称美联储目前的首要目标为控制通胀率重回2%目标水平,加息进程仍有空间,9月货币政策将由具体数据决定。以史为鉴,杰克逊霍尔年会上美联储观点与后续货币政策通常有较强的相关性、延续性;此次鲍威尔的鹰派发言预示美联储九月货币政策仍将维持紧缩。

欧洲能源供给紧俏,天然气价格大幅上涨;随着市场调整适应和欧洲天然气储备提升,短期内天然气价格有望阶段性下降,但进入冬季后随着需求上升,天然气等能源价格可能再度迎来上涨。因此,在当前地缘因素影响下,能源品价格难言明确拐点,海外通胀拐点回落确认仍需要时间。

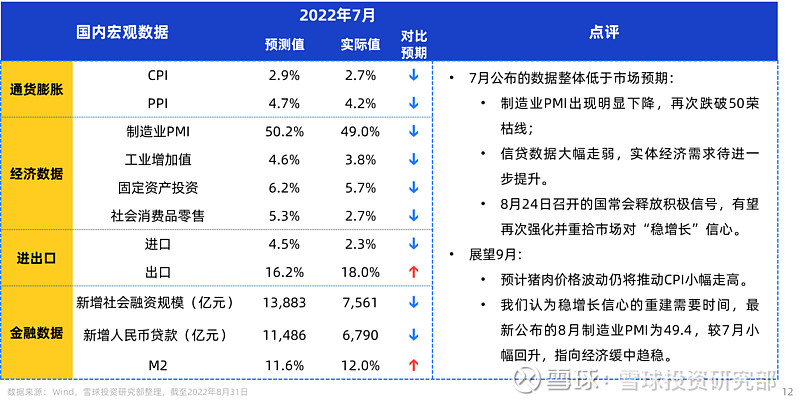

3、寻找经济拐点:7月数据整体低于市场预期,8月PMI指向经济缓中趋稳

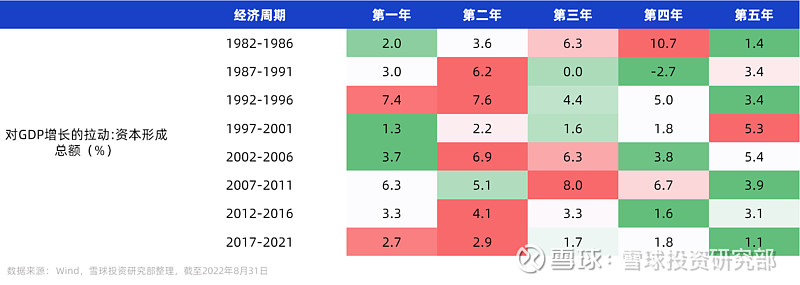

3.1 以史为鉴,政策投放到起效在经济周期的第二年更能体现。

作为稳增长的重要抓手,固定资产投资多在第二年出现较高增速,进而形成对GDP的拉动。

结论:随着经济修复的“斜率变陡”,明年GDP有望进一步回升。

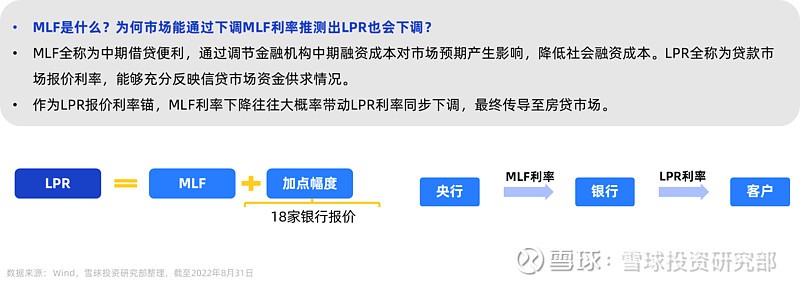

4、寻找流动性拐点:8月再次降息,LPR降息的幅度为什么比MLF还要大?

4.1 紧跟随着MLF利率下调,LPR也迎来了调降:

①8月15日,MLF下调10个基点至2.75%;

②8月22日,1年期LPR下调5个基点至3.65%,5年期以上LPR下调15个基点至4.3%,基本符合市场预期。

4.2 如何看待8月LPR和MLF的非对称降息?

以史为鉴:MLF和LPR降息的规律:

①MLF调降与LPR调降基本保持一致,且1年期LPR与MLF降幅相同;

②MLF不降,LPR却“不一定不降”;

③本次是第一次出现“5年期LPR降幅比1年期还要大”且“1年期LPR降幅和MLF不同步”的情况。

结论:突然而至的MLF调降+LPR非对称降息=本次超预期降息=表征了央行进一步维稳经济的决心。 同时,从居民端和企业端降低融资成本、达到刺激经济的目的。

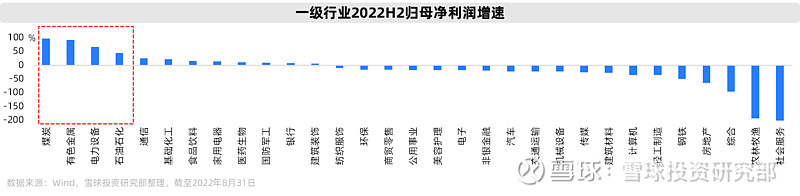

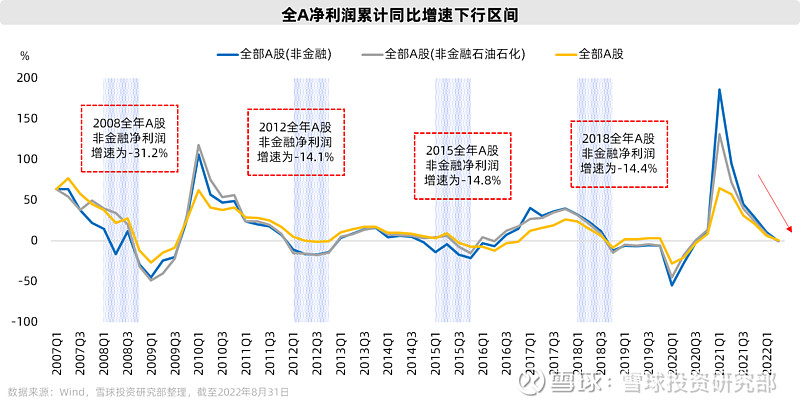

5、寻找盈利拐点:业绩底已现,第三季度有望迎来拐点

截至8月31日,全部A股上市公司中报业绩已披露完毕。从营业收入和归母净利润来看,2022上半年全部A股非金融净利润累计同比4.6%,营收累计同比9.9%。第二季度A股净利润增速进一步回落,迎来业绩底,预计第三季度或将迎来拐点。

5.1 以史为鉴:盈利下行阶段,持续表现较好的行业有哪些?

结论:银行、电力设备、通信、非银金融、建筑装饰、家用电器、煤炭、商贸零售的盈利增速有望持续保持。

总结:流动性充裕时,股票、债券以及商品该怎么选?

有关股债商品策略运行环境分析请参阅本期报告接续的第二部分内容。

三、港美股市场回顾及展望

1、港股市场

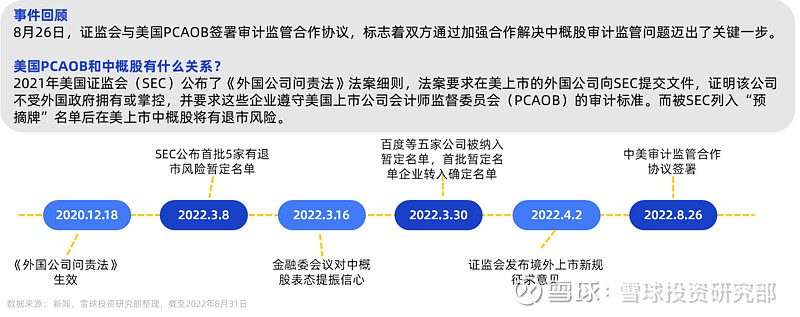

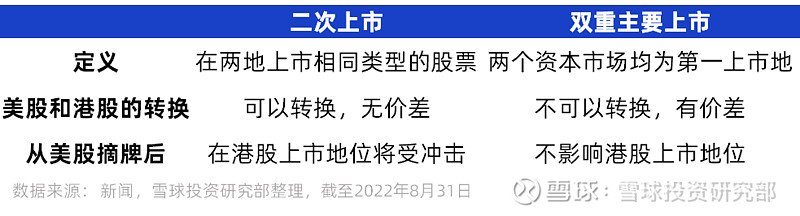

1.1 中概股和美国PCAOB事件梳理:为何签署合作协议迎来利好?

因此,出现被动退市风险后,在美上市中概股大多会选择从美国退市,在香港交易所完成双重主要上市或是二次上市。

2.2 港股市场回顾及展望:政策面和情绪面修复,恒生科技的配置价值凸显

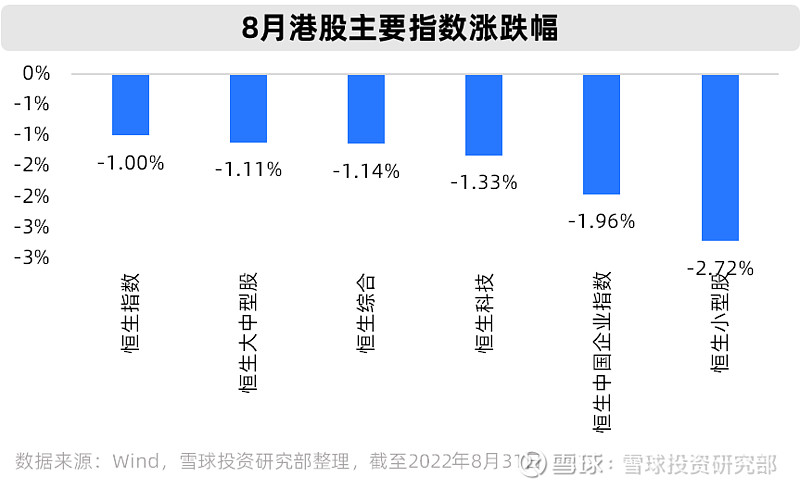

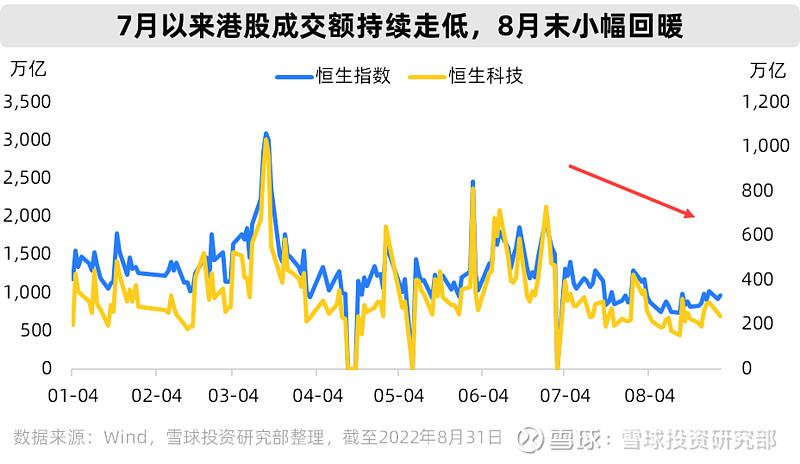

回顾8月:8月25日,在中报利空和市场预期差带来的情绪集中释放后,港股市场半天内涨超3%,结束了持续两个月的低迷。整体来看,8月港股市场小幅回调,截至8月30日,恒生指数涨跌幅-1.03%,恒生科技涨跌幅-2.40%。

展望9月:证监会与美国PCAOB后续合作有望解决中概股审计监管问题,避免在美股市场“被动退市”。此次合作协议或将推动内资增配港股对恒生科技的流动性形成较大利好,叠加政策面和情绪面修复,凸显当前恒生科技的配置价值。

2、美股市场

2.1 美股市场再次陷入加息带来的不确定性之中

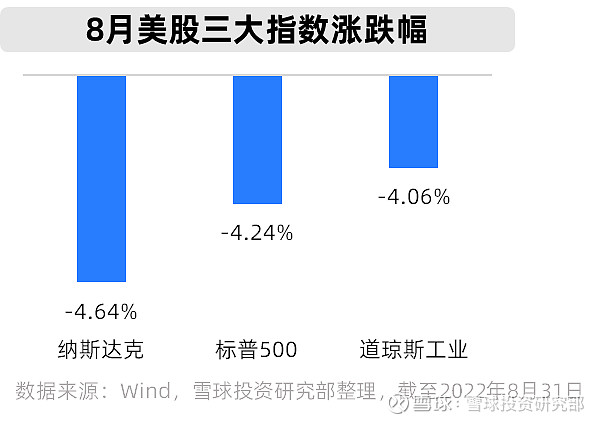

回顾8月:在杰克逊霍尔全球央行年会上美联储主席鲍威尔发表“鹰派”言论后,市场再次陷入加息带来的不确定性的担忧之中,当日美股“一泻千里”,道琼斯指数下跌1008点,跌超3%,标普500和纳斯达克指数也创两个多月来的最大单日跌幅。

展望9月:在市场“难言通胀拐点”是否真的到来之前,美股大概率会随着经济数据的发表以及美联储官员的讲话等一系列的影响下出现较大幅度波动。一方面,11月美国众议院中期选举临近之际,后续仍需关注选举带来的经济形势变化。另一方面,在高通胀强加息以及衰退概率提升的当下,外资为了规避风险或正迫切需要寻求“避风港”,而港股或A股或将成为外资的选择。

下一篇将聚焦于9月主要策略市场环境分析以及行业配置要点,详情参阅《2022年9月投资策略(二):震荡市,如何应对?》