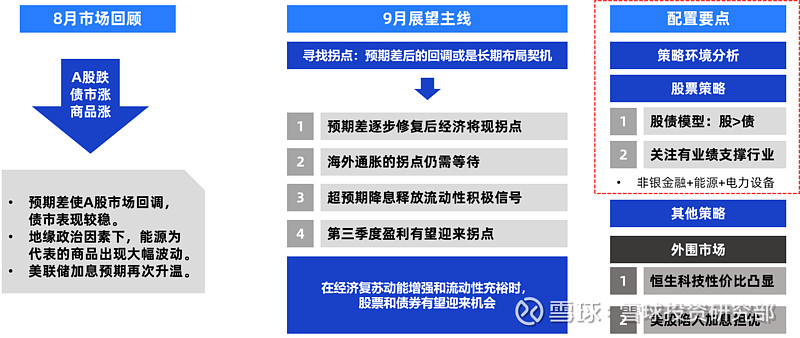

此系列内容分为两部分,本篇为第二部分(下图红色框线):

一、2022年8月市场回顾及展望

二、2022年9月配置策略

第一篇详细内容请查看:《2022年9月投资策略(一):寻找拐点》

一、最新配置要点提示

1、配置小结及全市场策略回顾

1.1 配置小结:下个阶段继续关注经济修复的斜率

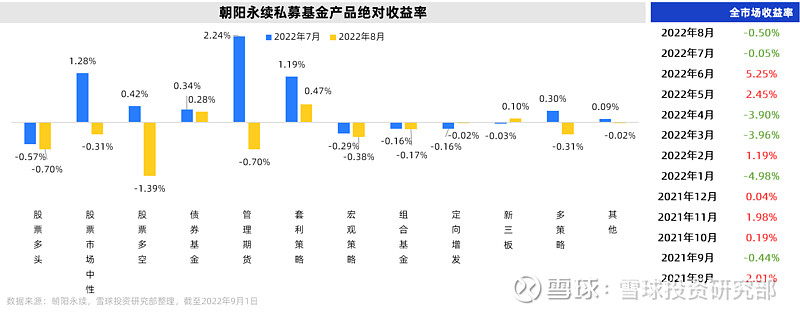

1.2 全市场策略回顾:8月主要策略中,仅有三个子策略获得正收益

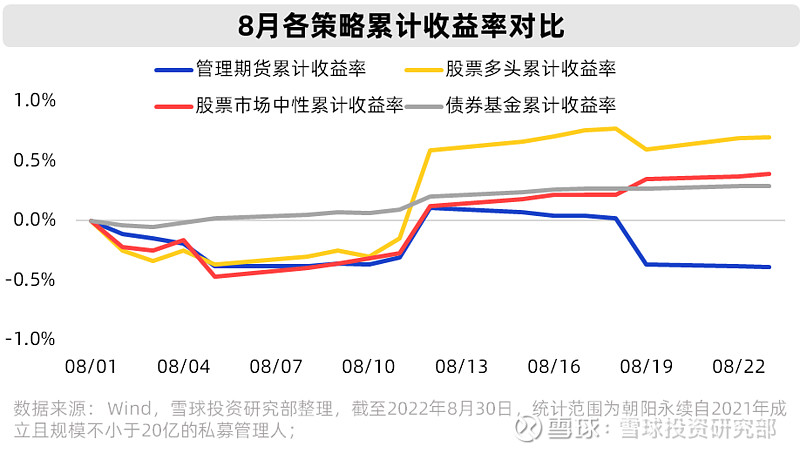

据朝阳永续产品样本不完全统计,8月全市场平均取得-0.5%的收益,取得正收益的策略数量和幅度相较于7月出现下跌。

8月表现较好的策略为套利和债券策略,分别取得0.47%和0.28%的正收益;股票多空、股票多头和管理期货策略8月回撤相对较高,月收益率分别为-1.39%、-0.70%、-0.70%。

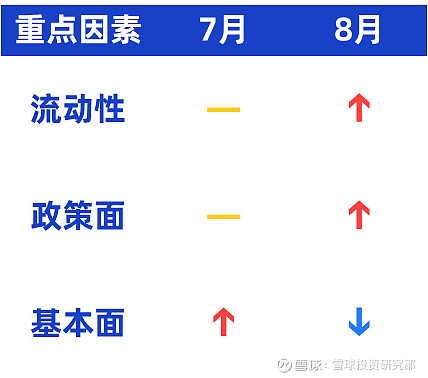

2、策略市场环境分析:影响策略运行的重点因素有哪些?

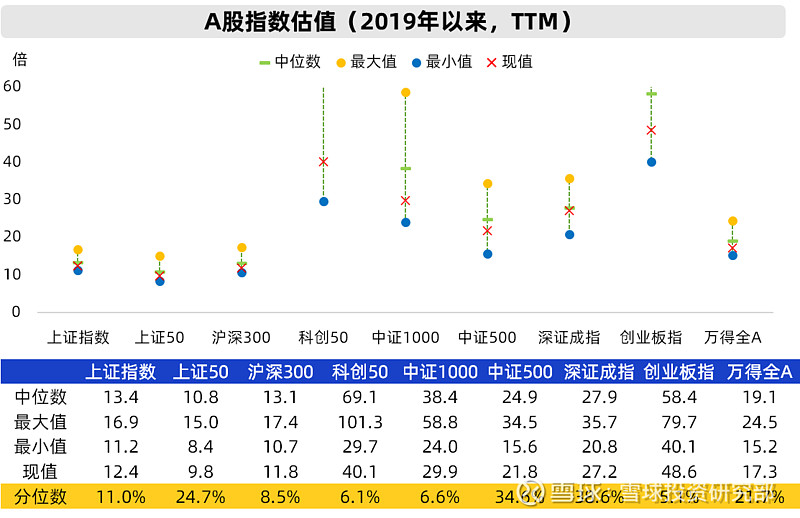

2.1 策略环境(一):创业板、科创50以及多数行业具有低估值优势

A股主要指数:估值均处在2019年以来较低分位且均低于三年中位数,其中,创业板指、科创50相对更具有低估值优势。

一级行业和主题:自4月低点以来估值涨幅较大的行业有生猪、房地产和消费,其中,估值处在三年来极高分位的为房地产和消费行业;同时,半导体和海运估值仍处于4月以来低位。

2.2 策略环境(二):8月股市成交额保持平稳,9月解禁股压力减小

两市成交额:8月成交额较为平稳,月末有所缩量。

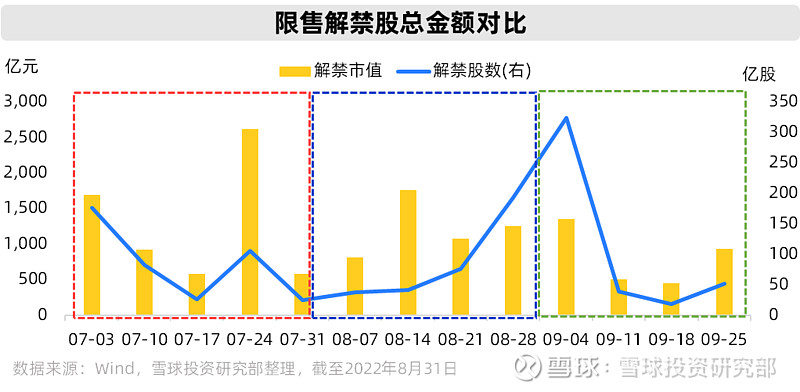

限售股解禁:相比8月,9月解禁股压力将明显减少,有利于市场股价的企稳。

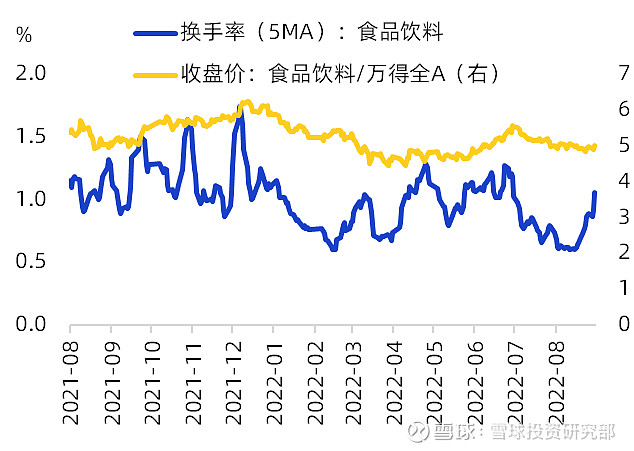

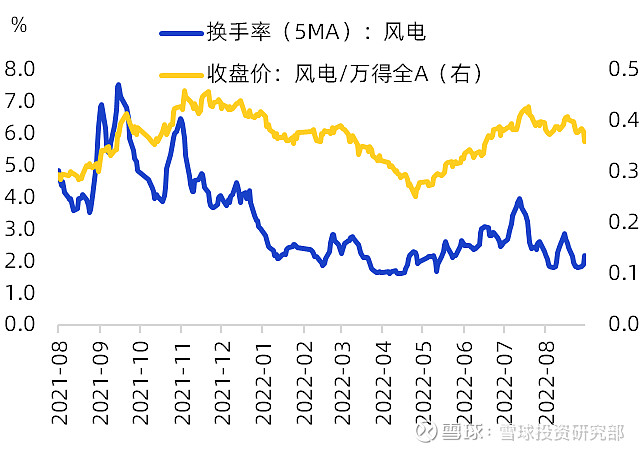

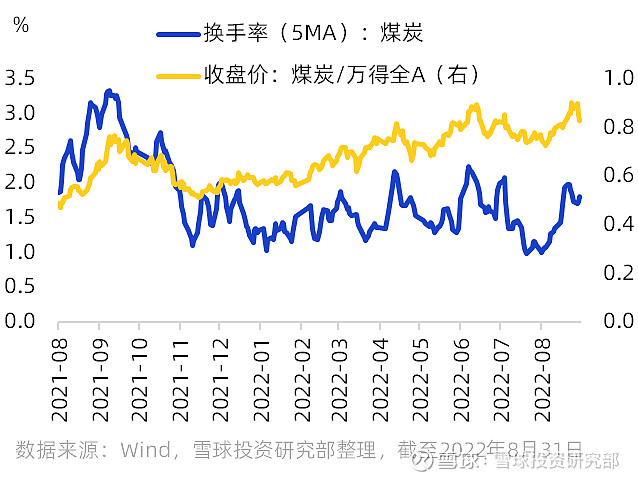

换手率:从热门行业换手率看,新能源车、风电以及食品饮料均已回落至5月以来低点;海运板块高位回落。总体来看,市场拥挤度有所下降。

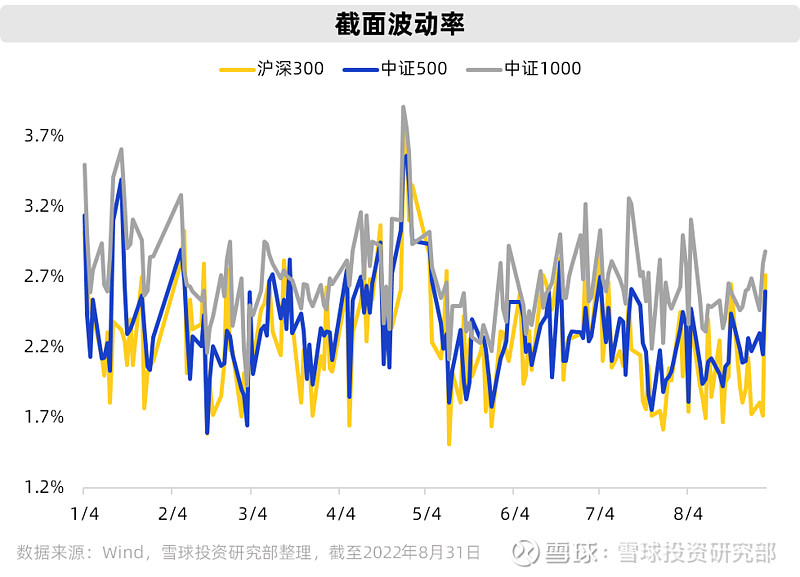

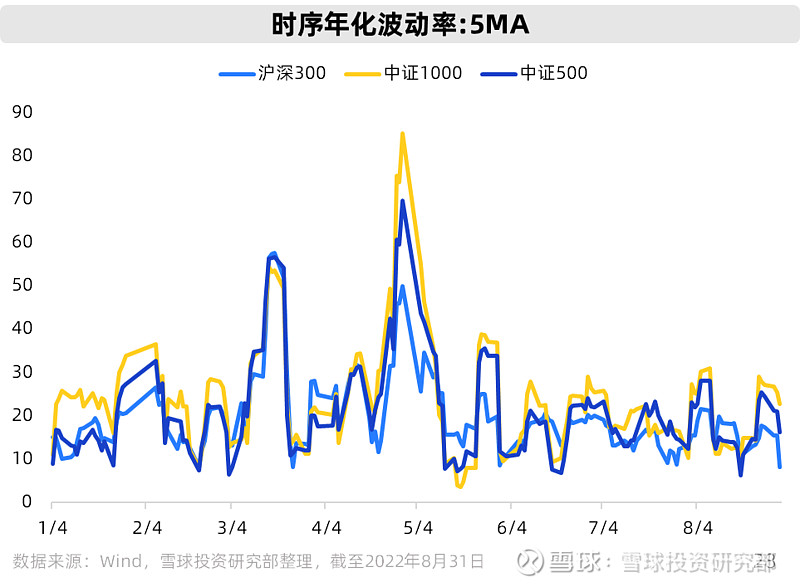

2.3 策略环境(三):宽基截面波动率分化较大,中证1000波动幅度较高

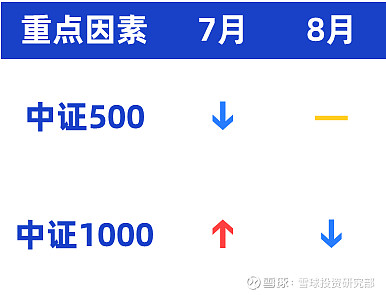

截面波动率:8月宽基截面波动率分化较大,中证500波动率逐日放大,沪深300回落至相对低位,整体中证1000波动幅度较高。

时序波动率:8月月初年化波动率较7月出现明显放大,月中在震荡整理行情中减弱,月底再次上行;中证1000波动幅度大于中证500和沪深300。

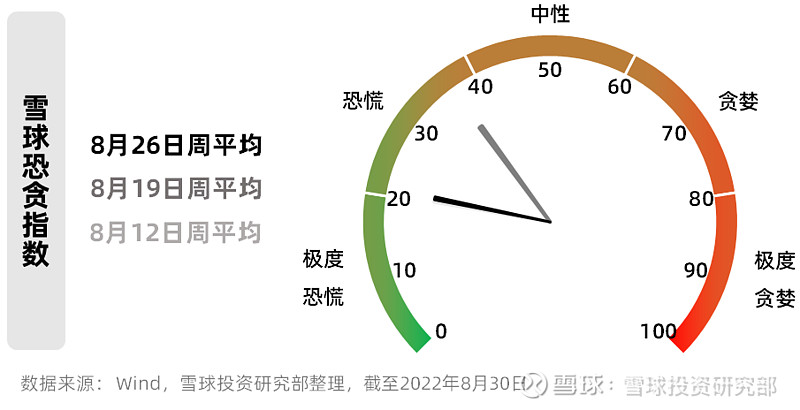

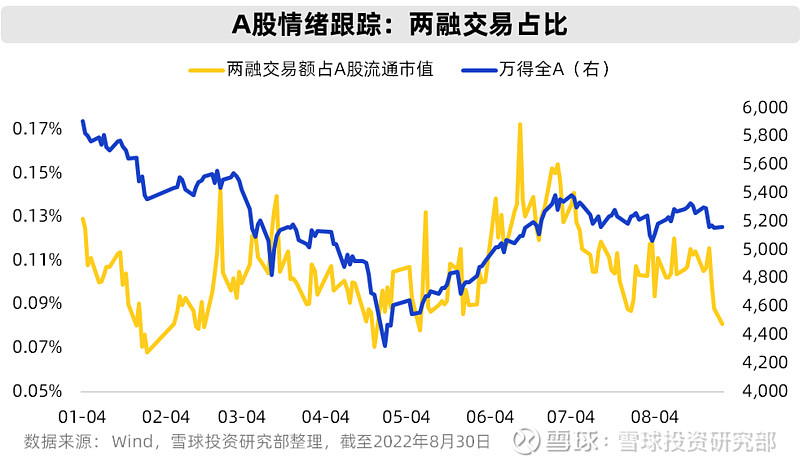

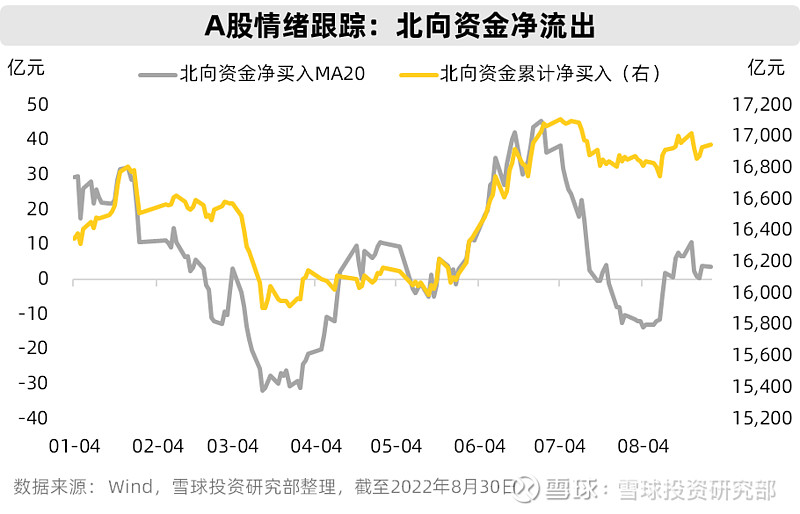

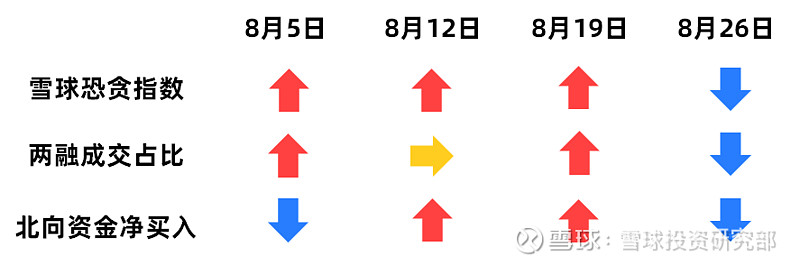

2.4 策略环境(四):8月上旬市场情绪开始趋稳,月底乐观情绪再次回落

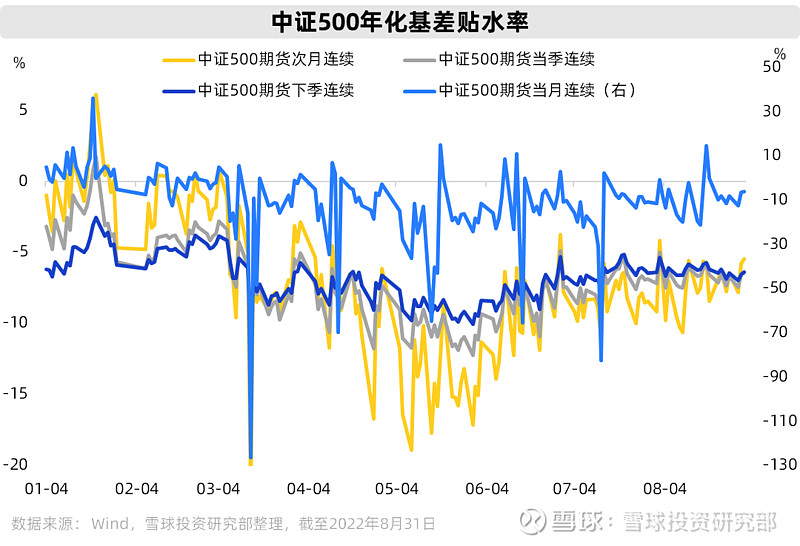

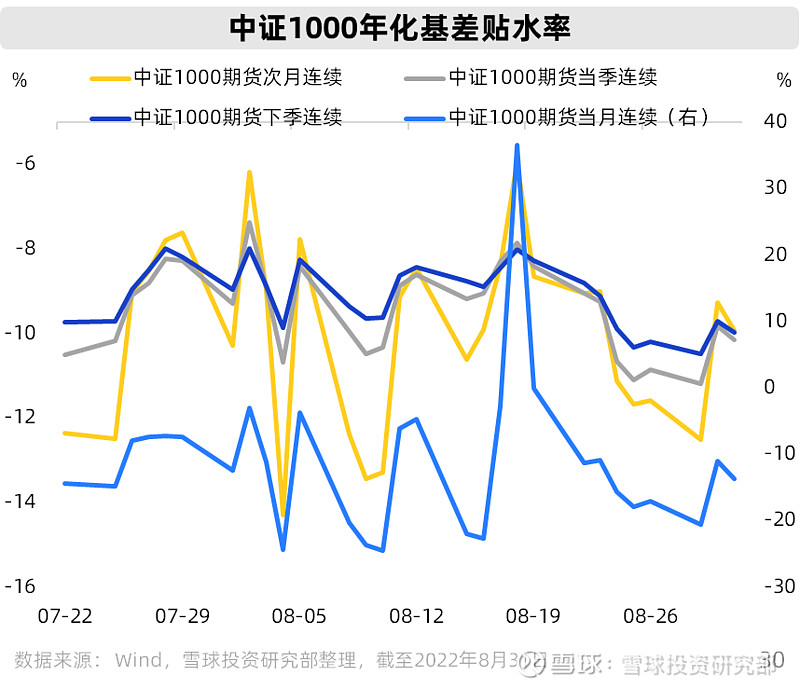

2.5 策略环境(五):中证1000贴水幅度明显,中证500远月贴水小幅扩大

中证500和中证1000贴水率:市场延续震荡行情,8月中证500基差贴水率较为平稳,当月贴水回到月初位置,远月贴水小幅扩大;8月下旬,中证1000的基差出现明显贴水;整体而言,相较于中证500,中证1000具有更大的贴水幅度。

综合以上所有策略环境因素:当前市场仍呈现出“震荡市”的特征,策略上,要注意适当的防御配置。

三、配置要点(一):股票策略

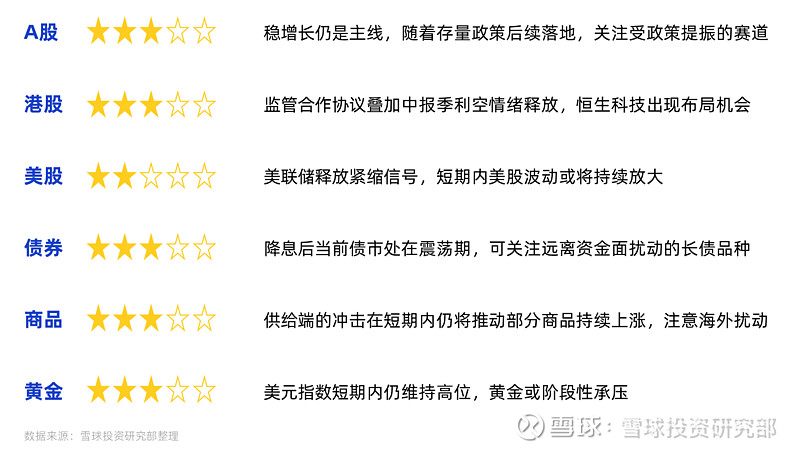

1、股票多头策略:短期震荡市格局不变,静待A股出现“预期差修复”机会(推荐指数:★★★☆☆)

1.1 雪球股债潜力指数仍处在两倍标准差之下,未来可以继续关注A股的中长期机会。 考虑点有:

①下半年重点仍在“稳经济大盘”,流动性紧缩风险低,稳增长举措相对积极。也就是,如果经济运行好于预期,A股基本面可能会出现“预期差”修复机会。

②存量政策的落地有利于高景气领域持续占优。

③中报业绩公布完毕,经济动能提升,市场观望情绪得到释放。对于有业绩支撑、低估值板块策略环境较有利。

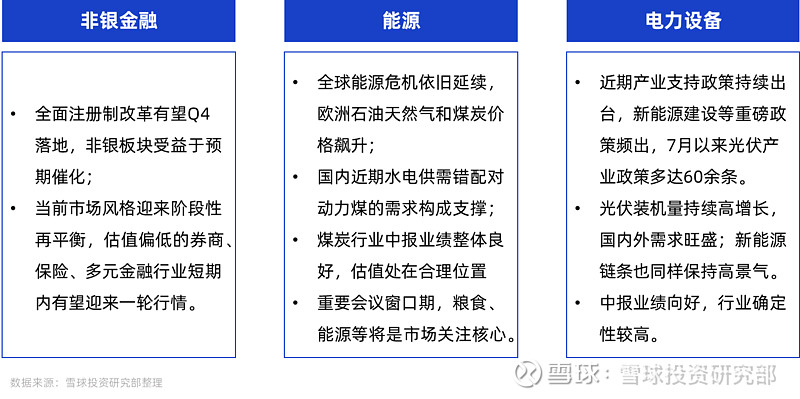

1.2 展望9月,哪些行业有望跑赢市场?

宏观角度:降息后流动性仍将延续充裕,“稳增长”政策落地,经济复苏动能增强,后续可关注不受通胀上行影响的行业。

市场角度:关注有行业政策利好、估值合理以及有中报业绩支撑的板块。

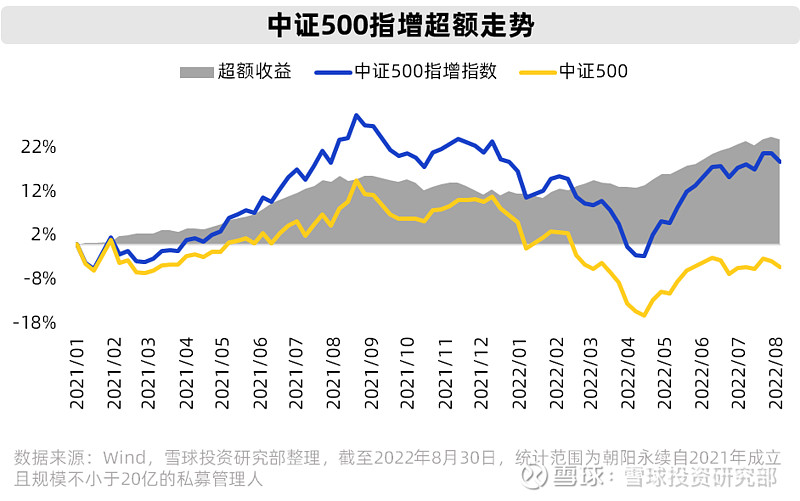

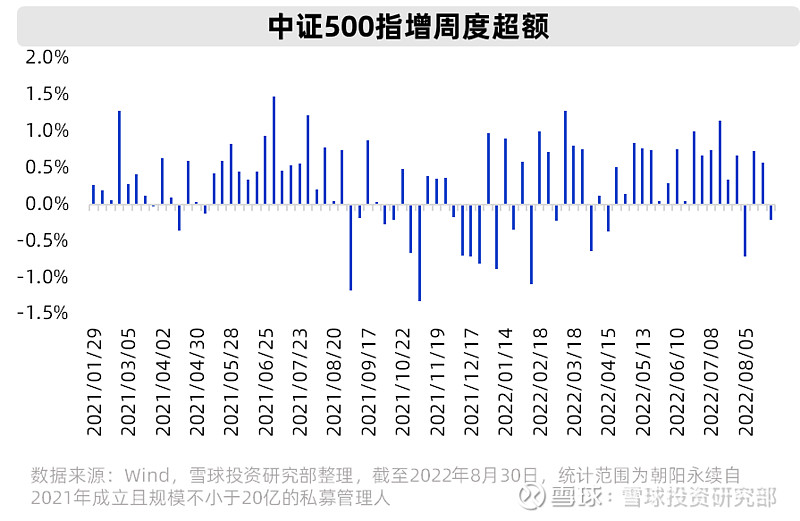

2、指数增强策略:中证500和中证1000指数估值偏低,或预留较高的潜在空间(推荐指数:★★★★☆)

回顾8月:8月上旬中证500指增指数上行,下旬出现超额明显走弱;周度超额也出现小幅回调。

展望后市:从估值分位数水平上看,相较于其他宽基指数,当前中证500和中证1000处在较低分位,具有较高的安全边际。市场预期好转时,成长风格有望再次领跑市场,同时小市值公司占比更高的中证500指数和中证1000指数的业绩弹性更大,具备较高的潜在空间。

四、配置要点(二):其他策略

1、市场中性策略:基差贴水率较高,已建仓的套利策略有望阶段性受益(推荐指数:★★★☆☆)

回顾8月:8月下旬市场回调时,中性策略仍然保持较为平稳的收益。其中,网下打新策略受新股上市数量影响,收益率较7月有所提高;此外,股指期货基差贴水扩大,有利于套利策略的发挥。

展望后市:随着后续稳经济政策落地,信用环境的改善有望使“预期差”得到修复,市场环境转好。 9月新股上市较8月减少,打新收益或有所降低。基差贴水率处在较深位置,已建仓的套利策略有望受益。

2、CTA策略:复合CTA策略更能在小幅度震荡市中取得稳定表现(推荐指数:★★★☆☆)

8月商品市场指数波动率较低,南华农产品、能化、工业品、金属、贵金属指数波动率均小于今年以来波动率水平,商品市场价格小幅震荡。8月26日起商品价格出现连续下调,短期内商品市场波动率有所放大。

商品市场在进入8月后价格逐步趋于稳定,在无重大供求关系预期调整的背景下,复合策略CTA更能在小幅度震荡市中取得稳定表现。

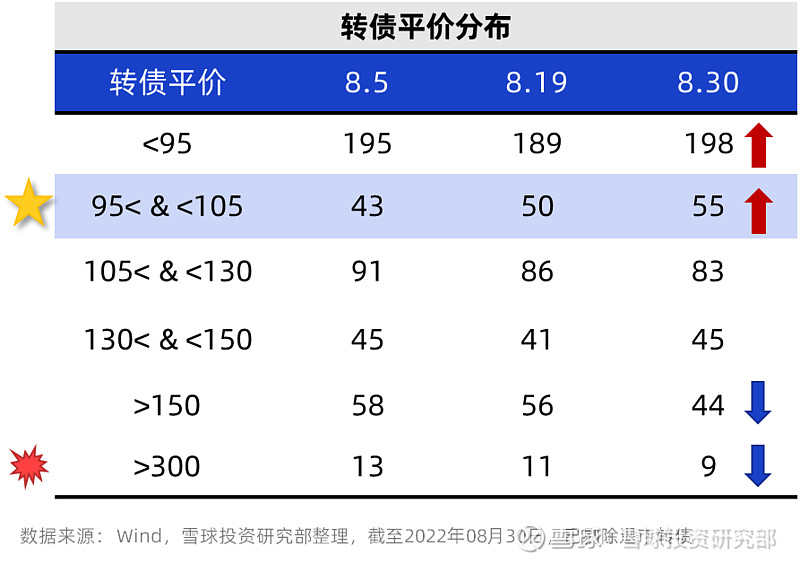

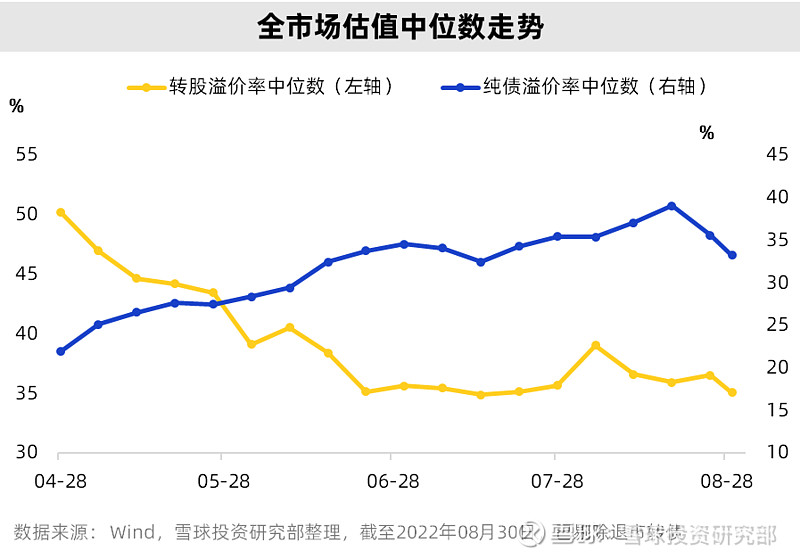

3、可转债策略:作为股票策略的阶段性辅助策略(推荐指数:★★★☆☆)

平价在150以上的转债数量出现下降,平价在合理范围内 ( <105 ) 的转债数量有所上升,性价比较高的转债标的数量增加。

8月可转债转股溢价率、纯债溢价率均出现下调,纯债溢价率一转之前的上涨势头,回落至35%以下。 估值回落再次增强了转债的股性以及债性,可适当将转债与股多策略配合进行多元化配置。

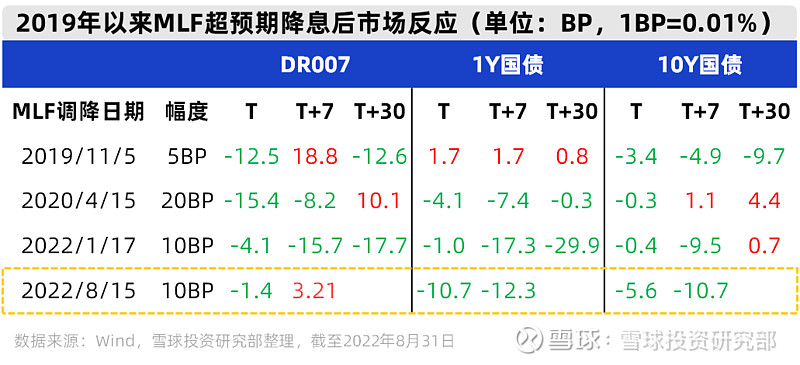

4、债券策略:资金面趋势尚未确定,较为稳定的长端利率债占优(推荐指数:★★★☆☆)

回顾8月:8月15日MLF和7天逆回购利率双双超预期调降,当日利率曲线出现明显快速下降,而后短端利率小幅回升,10年期以上的长端利率仍然保持低位运行。

展望后市:虽然8月有降息利好,但是中长期来看,一方面9月美联储加息75BP概率提升,另一方面,稳增长信号频出下财政支出节奏加快,后续地方债及政策性债券将增量供给,叠加央行调节银行间冗余资金的意图较为明显,债市或延续震荡行情。策略上,目前在资金面趋势尚未确定下,可以选择侧重在较为稳定的长端利率债的投资品种。

本文内容仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。