7月22日,中证1000股指期货和股指期权正式挂牌交易,相关ETF、场外基金快速吸引大量资金净流入,指数跟踪标的规模快速增长。中证1000由A股剔除中证800后,规模流动性好的1000只股票组成,也就是规模流动性排名801-1800的上市公司,成分股行业前三为新能源、科技、医药,代表A股小市值成长企业整体走势。虽然近期市场关注度很高,但看过去几年的话,跟踪中证1000的指数产品较少,而富国则属于先驱者,今天要介绍的就是最早跟踪中证1000的指增产品——$富国中证1000指数增强(F161039)$

一、基金经理认知

1、公司介绍:

富国基金管理有限公司成立于1999年4月,中外合资,申万宏源证券有限公司、海通证券股份有限公司和加拿大蒙特利尔银行各持股27.77%。万得数据显示,截止2022年6月30日,富国基金在管非货公募基金规模6450亿,在177家基金公司中排名第4。

2、基金经理简介:

徐幼华女士,复旦大学硕士,管理基金超11年。

曾就职于上海京华创业投资有限公司,2006年加入富国任金融工程部数量研究员,2011年起任基金经理。目前管理6只基金,管理规模超182亿。2011年5月13日至2022年8月9日,管理的偏股基金整体年化收益率为8.31%,高于同期沪深300的2.56%(数据来源:wind)。

3、基金经理投资框架

(1)因子模型

该基金使用的是富国多因子模型,自下而上选股。通过模型,对股票进行打分,这个分数代表的是模型对未来收益率的评估。

富国的多因子量化模型主要是基本面的考量,主要包括估值、成长、盈利、质量、市场情绪等大类。每一个大类里面都有一些细分的因子,比如估值是PE、PB、PCF等,每一个因子代表一个投资逻辑。估值的逻辑是选取估值较低的股票,捕捉估值修复的过程。

在谈到私募常用的量价因子时,基金经理表示:公募也会用量价等因子,去刻画交易特征,但需要针对不同指数提供策略。比如沪深300基本面更有效,量价用的少,而中证500、中证1000这样的指数市场因子表现不错,会多用一些。但相对私募,很多策略公募没法做,类似T0策略,公募的佣金更高,从交易成本来说也不太合适。一些学习模型历史取得了收益,但策略容量要求高,基金规模增加后收益贡献就低了。

(2)因子构建

因子研究过程中注重投资逻辑验证,并不是完全看历史表现,需要看表现的背后,有没有逻辑的支撑。另外会分析每个因子在不同的市场特征、不同的行业股票池的表现特征。根据业绩基准,不同的指数会有不同的行业风格特征,单独构建选股模型。

在构建组合的过程中,一是注重跟踪误差的管理,会控制行业风格偏离,来管理误差。基于行业中长期的驱动因素,所以考虑的权重比较均衡,不太会做高频的因子调整,历史来看,各因子贡献度相对也比较均衡。

二是考虑交易成本,构建组合是优化的过程,会输入跟踪误差和预期收益的预测,综合考虑交易成本,构建收益最大化的策略,所以对个股的流动性要求也比较高。

(3)团队情况

富国量化团队20余人,大部分是全能型人才,要求有金融背景、编程等方面的专业能力。旗下产品都是团队合作管理,流程化、标准化。访谈中,徐幼华比较谦虚的把自己作为一名资深的研究员,团队所有人都在做研究,因子共享,策略共享,以这样的模式来培养新人。不仅量化,富国的主动管理团队培养体系口碑也很好,目前公募基金中管理单只基金时间最长的朱少醒,就来自富国。

二、长期业绩

1、代表基金历史业绩分析

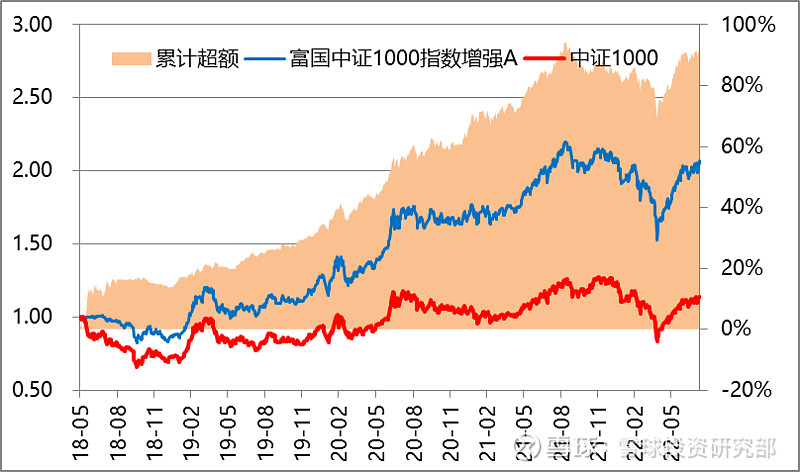

数据来源:Wind,2019.6.11至2022.8.9

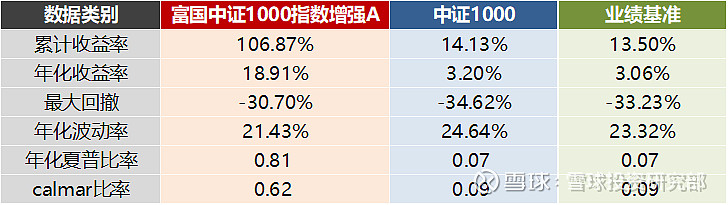

徐幼华2019年6月11日管理富国中证1000量化增强以来,产品年化收益率18.91%,远高于同期中证1000和业绩基准涨幅,基金业绩基准为中证1000指数*95%+商业银行活期存款利率(税后)*5%。

产品成立初期超额高,主要是因为仓位低时,市场下跌带来。此后超额收益一直稳健增长,仅在今年4月市场快速杀跌阶段有较大回撤。历史年化波动率和最大回撤均小于基准指数。

数据来源:Wind,2018.7.1至2022.6.30

在历史完整的16个季度中,相对中证1000指数季度胜率87.5%,仅2个季度略微跑输。

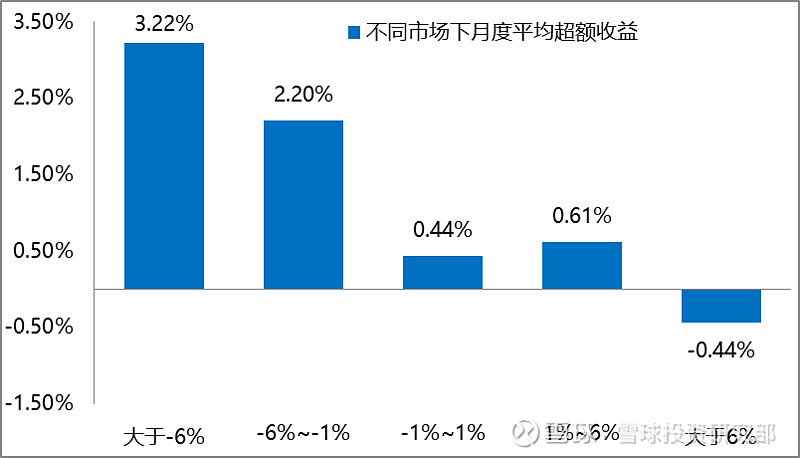

2、不同市场下基金业绩表现

我们以中证1000指数作为基准,观察不同指数月度涨跌下,基金相对指数的超额情况。从数据可以看到,基金在除了市场大涨(涨幅大于6%)时,均取得超额,市场下跌时超额更显著。调研中,基金经理表示,富国多因子模型以基本面为主,当投资逻辑和市场逻辑一致的时候超额表现会好。但当市场炒作热点的时候,模型可能跑输。长期来看,只要市场还是立足于基本面,注重盈利兑现的话,策略就有效。因为量化是基于概率的投资,有效的市场下量化模型胜率就会比较好。

数据来源:Wind,截止2022.7.29

3、同类基金对比

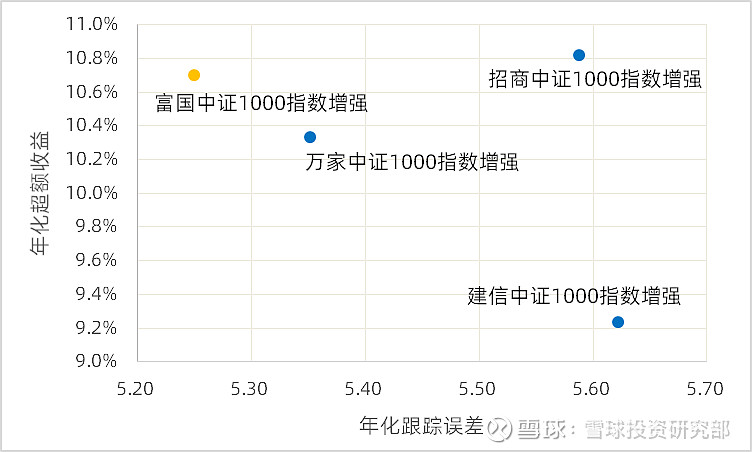

市场上跟踪中证1000且超过3年的指数增强型基金仅4只,所以我们直接放几只基金最近3年的年化超额和年化跟踪误差对比。

数据来源:Wind,截止2022.8.9

整体来看,跟踪中证1000的指数,都取得了不错的年化超额,且跟踪误差基本相当。这和本身指数的特征有关系,成分股多、权重分散、偏向小盘风格,相对容易做超额。这其中富国中证1000年化跟踪误差最小,单位跟踪误差上取得的超额收益(信息比例)最高。

三、业绩归因

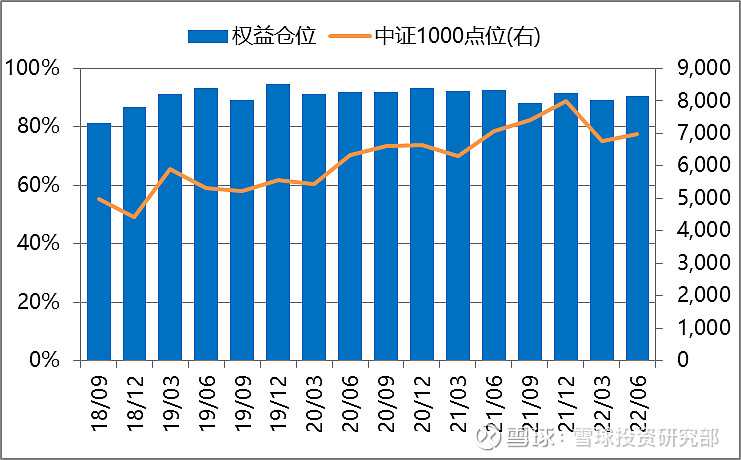

1、资产配置

基金经理表示,富国指增产品的管理不做主动的仓位选择,看到的仓位变化,主要是因为投资者申购赎回,产品建仓不及时导致的。

数据来源:Wind,截止2022.6.30

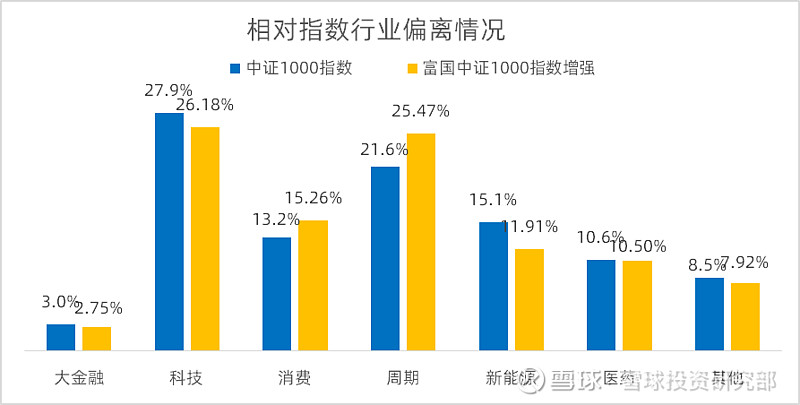

2、行业配置

因为基本面因子占比高,2021年年报时点上,周期、消费相对超配,新能源、科技相对低配。但整体还是维持行业中性。

数据来源:Wind,截止2021.12.31

3、成分股选择&换手率

从基金最近2年持仓标的来看,排除持仓市值10万以下的,持股数量在320-550只之间,平均接近中证1000指数的一半。基金年化换手率2-3倍相对较低。

四、总结

基金经理徐幼华,量化投研经验丰富,背后有强大的量化团队支撑,采用基本面为主,针对指数定制的多因子模型,注重跟踪误差和行业偏离。管理的富国中证1000指数增强,在任职时间内取得优于同类基金的跟踪误差和超额年化。

对于具备一定风险承受能力,希望通过中证1000指数跟踪A股中小市值公司表现,并获取一定超额,认可徐幼华投资理念和富国量化团队的用户,可重点跟踪她管理的基金和后续市场观点。

申明:报告中所提到的基金或行业仅为业绩分析展示,不构成对于投资者的实质性建议或承诺。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,理性投资。基金有风险,投资需谨慎!