—蛋卷指数基金研究院荣誉顾问专业报告

节选自招商证券定量任瞳团队的原创文章

作为信息技术产业最重要的基础性部件,芯片广泛应用于工业、通信、计算机、汽车,以及飞机、高铁、电网、国防军工等领域。近年来,中国集成电路产业快速发展,市场规模和技术水平不断提高,以5G、物联网、新能源汽车、AI、智能制造、智能穿戴等为代表的新兴产业快速崛起,集成电路成为未来信息技术发展的核心驱动力量。

1. 市场需求旺盛,国产替代势在必行

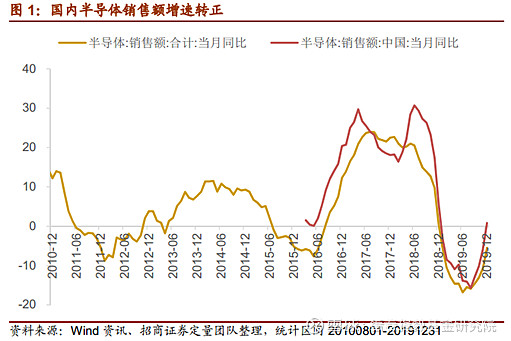

半导体产业链的上游是半导体材料,中游是芯片产业,下游是以各类终端电子产品为代表的市场需求。根据世界半导体贸易协会数据,2018年中国成为全球最大的半导体消费市场,以中国为核心的亚太地区在全球半导体市场中占比快速提升。美国半导体产业协会统计数据显示,全球半导体行业景气上行,半导体销售额自2019年12月起持续好转,中国地区半导体销售额同比变动率最先转正。

芯片(集成电路)是技术含量最高的半导体产业核心环节,市场份额占比超过80%。芯片与上下游特别是下游应用结合紧密。随着新一代半导体材料加速投入应用,5G、新兴消费电子、汽车电子、AI等应用场景进一步打开,有望带动芯片需求持续增长。

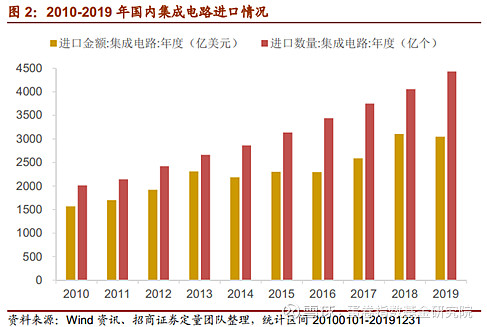

目前来看,我国半导体产业自给率不足15%,距离《中国制造2025》提出的“2020年芯片产业自给率达到40%”的目标仍有不小距离。集成电路的进口规模超过原油,国产替代空间巨大。

芯片行业的投资门槛高、回报周期长,天生具有较高的资金与技术壁垒,需要政府出台相关政策,并引导资金流入行业,双轮驱动本土厂商突围。2014年6月,工信部发布《国家集成电路产业发展推进纲要》,将发展集成电路产业提升至国家战略层面。2014年9月,国家集成电路产业基金(大基金)正式成立。

大基金一期实际募集1387亿元,累计投资项目70多个,基本覆盖芯片全产业链的所有龙头公司。从投资方式来看,一是直接股权投资,包括定增、转让等,二是与地方政府资金、社会资金联动,撬动地方、社会杠杆,支持国内半导体产业发展。

2019年10年22日,大基金二期注册成立,注册资本2041.5亿元。从投资项目来看,大基金一期重点投资半导体制造和设计领域,大基金二期将更关注下游应用端,希望通过下游带动上游供应链发展,打造自主可控的集成电路产业链。

市场方面,中美贸易摩擦加速了国产替代进程。华为、中兴、小米等下游厂商出于供应链安全考虑,加大了本土采购力度,培养扶持国内芯片厂商,加快技术赶超。2019年,国产芯片迎来一系列重要突破:合肥长鑫的国产DRAM内存实现量产,长江存储的64层3DNAND闪存实现量产,对国产芯片打破垄断具有重要意义。此外,科创板聚焦拥有硬科技、创新能力的高新技术行业,多样化的上市标准与严格的退市制度利于引导民间资本流入芯片企业。

芯片行业的市场需求旺盛,受政策资金双支持,国产替代空间大,行业竞争格局向好。在5G和AI的驱动下,新一轮科技周期有望带动芯片行业进入新的景气周期。

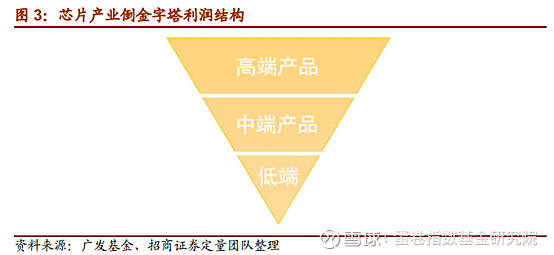

2. 倒金字塔结构,龙头企业占据主要利润

芯片市场呈倒金字塔结构,高端产品销量最高。随着芯片性能快速提升,技术最先进的产品,由于单价高、利润率高、出货量大,逐渐垄断市场。新进入者很难通过由低端产品积累利润向高端产品发展,龙头企业由于拥有资金与技术壁垒,能够持续获利。

以芯片设计为例。作为芯片产业链上游,芯片设计是最具创新的重要环节,具有高投入、高风险、高产出的特点。EDA软件、底层架构、合作伙伴与客户、高端技术人才是芯片设计的四大生态壁垒。

以底层架构为例。目前芯片架构主要分为两大阵营:一个是以Intel、AMD为首的复杂指令集X86架构,另一个是以IBM、ARM为首的精简指令集ARM架构。高效能的X86架构在计算机和服务器领域占据绝对主导,ARM架构则凭借其节能优点,广泛应用于移动通讯、多媒体和嵌入式解决方案领域。二者无法相互替代。

2019年,受中美贸易摩擦美国政策法规的影响,ARM暂停与华为的业务合作,AMD也宣布停止X86新技术授权。由于ARM采用的是开放共赢的IP授权商业模式,华为此前已获得ARM8架构的永久授权,依然可以在现有的ARMv8架构上安全自主设计ARM处理器,短期断供对华为影响有限,长期仍然要求具备较高的自主研发能力。对于X86系自研芯片,由于Intel和AMD承担着芯片生产的全产业链,断供给国产X86系芯片带来巨大挑战。

芯片市场中,龙头企业能够通过高技术附加值产品获得垄断利润。根据摩尔定律,芯片行业的更新换代速度很快,新进入者即使凭借中低端产品进入市场,也很可能由于销量增长无法对冲单价下降而入不敷出。因此,在国产替代进程中,资金、技术、人才等资源必然向“更容易活下来”的头部企业集聚,从大基金、地方产业资金、社会资本的流向可见一斑。

另一方面,半导体行业的并购潮进一步提升了行业集中度。从国际范围来看,海外芯片龙头在稳固主业的同时,通过并购拓展产业链,实现专业化或多元化。例如德国半导体厂商英飞凌收购美国芯片公司赛普拉斯,成为全球最大的汽车半导体厂商。从国内市场来看,收购海外龙头成为本土厂商获取优质资产与技术的捷径。2019年6月,闻泰科技(600745.SH)收购全球最大的IDM标准器件半导体企业安世半导体,由手机ODM龙头一跃成为了中国最大的功率半导体公司。在“强者恒强”的芯片行业中,龙头公司最可能获得持续溢价。

$国联安半导体ETF联接A(F007300)$ $国泰CES半导体行业ETF联接A(F008281)$ $芯片基金(SZ159801)$