—蛋卷指数基金研究院荣誉顾问专业报告

节选自招商证券定量任瞳团队的原创文章

新冠肺炎作为一次全球性传染病疫潮,跟当年的SARS疫情有一定的相似之处,我们尝试回顾非典期间A股的市场整体及行业表现,用以作为市场研判的参考。

可以看到,虽然“非典”疫情爆发较早,但是对A股的冲击时点实际较晚,结合对重大事件的回顾,我们尝试把“非典”疫情对市场的冲击划分为三个阶段:

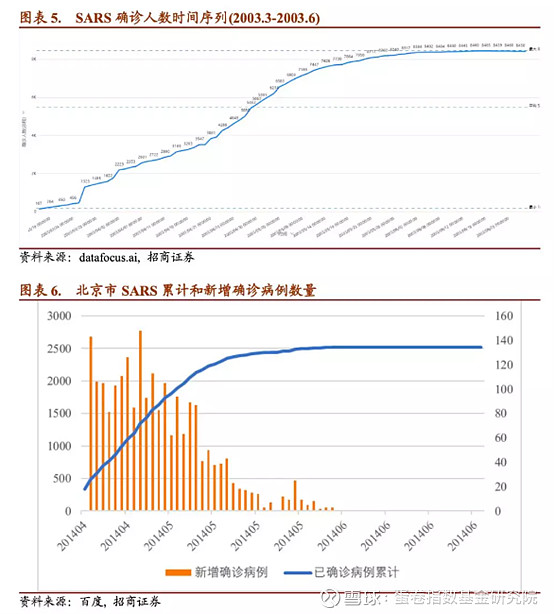

第一阶段为潜伏期,2002.12.5-2003.4.15,“非典”疫情呈现点状分布状态,无论官方还是学术界对疫情的认识程度不高,疫情对资本市场的冲击较小,市场整体呈现震荡走势;

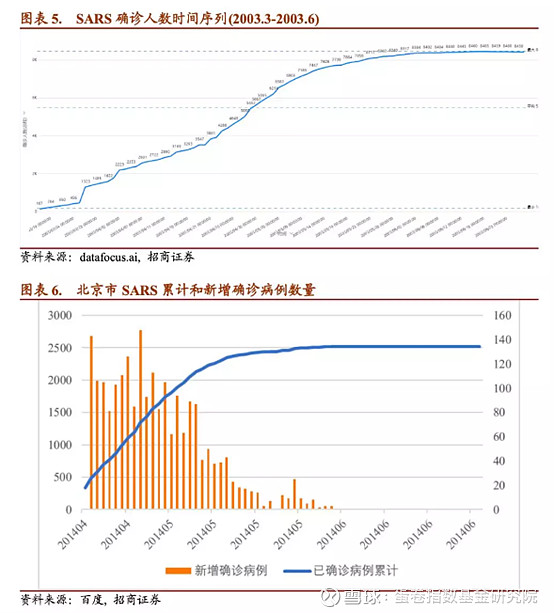

第二阶段为爆发期,2003.4.16-2013.5.13,此阶段WHO正式宣布确定了SARS病毒,且四月中下旬国内SARS疫情出现爆发式增长,仅北京地区每天新增病例超过百人,由于对未知疫情的恐惧叠加隔离措施对经济造成的短期冲击,A股出现一定调整,最大调整幅度达到10%;

第三阶段为恢复期,自5月上旬开始,SARS新增确诊病例出现明显下降,至中旬北京新增确诊病例数首次降至个位,SARS疫情冲击显著减少,A股出现震荡反弹。可以看到,新增确诊病例数量的显著减少有效提升了市场的风险偏好,是市场触底反弹的领先指标。

进一步,我们尝试观察在非典疫情期间,各行业指数的表现,具体来说我们统计了两段区间:

第一段为非典疫情爆发最严重的时间段,即2003.4.15-2003.5.13,

第二段则包括了非典疫情的从爆发到结束整个区间,即2003.1.29-2003.5.31。

从行业指数的表现来看,在疫情爆发最严重的时候,低beta板块如银行、公用事业等行业抗跌性较强,同时医药板块超额收益也很明显,汽车板块是唯一实现正收益的板块,而可选消费板块(休闲服务、家用电器)整体表现较弱;在整个疫情爆发区间,金融、科技成长板块超额收益明显,汽车、医药等行业也存在超额收益,而休闲服务、农林牧渔表现较弱。

总的来说,非典疫情对A股造成了短期脉冲式的冲击,疫情快速爆发的两周对市场造成一定压力,但无论是时间还是空间来看幅度不大,另外从行业来看,低beta板块(银行、公用事业)以及医药、科技成长板块均有一定的超配收益,而可选消费(尤其休闲服务)则短期承压。

$招商生物医药(F161726)$ $华宝科技ETF联接A(F007873)$

本文章内容的版权归招商证券所有,招商证券对本文章内容保留一切法律权利。文章所提到的基金仅为业绩展示,不构成投资建议,基金有风险,投资需谨慎。