声明:本文仅作为个人投资思考记录,不构成投资建议。

诺诚健华是一家我没怎么跟踪的公司,但是却非常有背景,施一公院士持有8%多的股份。科创板上市后,施一公家族的市值超过13亿。当然CFO或许也比较成功吧,当2022年大环境都不好的时候,也抓住了科创板的上市融资机会,成为继百济神州、荣昌生物之后第三家“A+H”的biotech公司,截止2022年9月30日,账上现金约92亿,到现在估计也要80亿左右。2023.2.16大跌后,港股市值156亿港币,约136亿人民币,如果扣除现金后,现在市场给予公司的估值约56亿。不管港股还是A诺诚健华今天都大跌了,港股跌去了27%,那么现在到底能不能建仓呢?

诺诚健华大跌原因

2021年7月份诺诚健华与Biogen达成一项授权合作,将奥布替尼在MS领域的全球独家权利以及除中国(包括香港、台湾和澳门)以外区域内的某些自身免疫性疾病领域的独家权利授予Biogen,Biogen向诺诚健华一次性支付不可退换和不予抵扣的首付款1.25亿美金,诺诚健华也在2021年年报中确认了7.76亿营收。而过了一年半,渤健却“退货”了。其实这也是有预期的,2022年12月23日美国(FDA)已对奧布替尼用于治疗多发性硬化症实施部分临床停止。在美国进行的II期研究将不会开展新的患者招募。位于美国的受试者如使用奧布替尼70天或更短将中止用药,完成超过70天研究的受试者将使用奧布替尼。因为观察到有限数目患者导致肝损伤的情况,其实这个是治疗MS的普遍情况,但是我个人觉得渤健的参与试验的管理层可能观察到相关的临床试验结果并没有那么乐观,同时渤健管理层也部分更换,就“退货”了。

授权终止管理层解释

全球MS已获批26个药物,所有药物都有潜在肝毒性,MS对肝毒性敏感。多数在用药的首1-2个月发生,多数可缓解,且为轻度,临床建议监控肝脏转移酶的指标。

在MS的II期试验中,基本是诺诚健华在主导,当然渤健给予了指导,费用是渤健给报销,诺诚健华在等II期数据揭盲后,如果数据理想,会继续推荐III期,也会找合作伙伴。

个人对现阶段诺诚健华的观点

现在如果去买诺诚健华,就先不考虑MS适应症了,必须把这个预期抛出,然后估算一下有没有投资价值。

奥布替尼在2022年完成5亿的销售额,其实从这方面还是可以的。但是奥布替尼会面对百济神州的竞争。未来12个月奥布替尼的催化剂。2023年奥布替尼可能增加两个新适应症,r/r MZL是惰性肿瘤,用药时间比较长,可以延长药品DOT,这个适应症是伊布替尼和泽布替尼没有覆盖的。奥布替尼已经进入了优先评审通道,2023应该会获批。另外一个就是r/r WM,但是患者比较少,泽布替尼也有覆盖,对业绩没多大贡献。

奥布替尼用于一线MCD DLBCL适应症,差异化明显,没有竞品布局,40%NHL患者是DLBCL。2019年伊布替尼进行R-CHOP+伊布替尼对照R-CHOP用于一线DLBCL治疗试验失败,后无其他竞品进行。DLBCL适应症中国每年新发3.5w,DLBCL有五个亚型,在中国MCD占DLBCL约30%,那么每年就有1名患者,患者群体还是很大的。2023年一线MCD-DLBCL入组完毕,细分市场唯一产品。

2022年ASCO大会奥布替尼发布了一项MCD DLBCL真实世界早期研究结果,一线MCD-DLBCL (奥布替尼+ R-CHOP/R-EPOCH): 观察到CR率75%;二线MCD DLBCL(奥布替尼+RICE/R-CHOP/R-Len): 观察到CR率66.67%。那么我觉得这个部分还是给予估值的,峰值保守点,10亿销售额,还是能够达到的。

奥布替尼的其他适应症,跟百济神州太多重叠了,我觉得销售还是被百济压制的,比如百济神州的1L CLL/SLL已提交上市申请,而奥布替尼还没入组完。这可算是BTK最大的适应症了。

奥布替尼在自免上,除了MS,就是SLE适应症了,现在荣昌生物的泰它西普已经上市,而且快速放量中。那么自免的视神经脊髓炎也面对翰森引进产品的竞争。

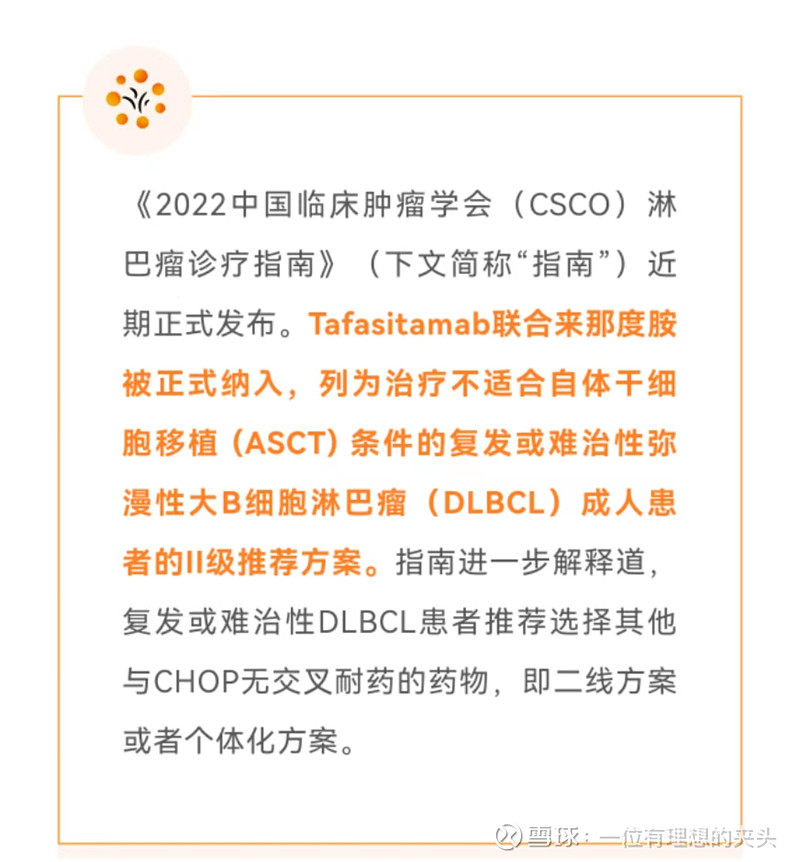

Tafasitamab (CD19)治疗复发/难治性弥漫性大B细胞淋巴瘤在香港已经上市。Tafasitamab联合来那度胺治疗复发或难治性DLBCL获得了中国CSCO临床指南推荐,因此在博鳌或者大湾区商业化,会对业绩有所贡献,但主要还是尽快完成桥接,国内入组40人左右,ORR做到50%以上就可以申请上市。2022年9月开始入组,2023年入组结束,2024年读出数据,然后NDA了。

其他早期靶点

ICP-192(FGFR)在国内启动胆管癌的注册临床,但是这个靶点信达生物已经上市了,而且是同样的适应症。

ICP-723(NTRK)启动融合注册性试验。

ICP-332(TYK-2)的特异性皮炎II初步结果。当然这个靶点看点还是ICP-488,但是在启明I期试验准备中。国内还是面对百济神州的竞争,而且百济神州BGB-23339现在已经在健康人体受试者入组了,I期试验中。

诺诚健华和康诺亚联合开发项目

ICP-B05(CCR8)是一款FIC产品,治疗晚期实体瘤,包括肺癌、消化道癌。

ICP-B02(CD20XCD3)双抗,在I期试验中,但是罗氏的同款双抗已经提交上市申请了,感觉还是follow。

总结

在梳理诺诚健华的管线后,发现MS适应症如果预期没了,那么自免部分几乎就是SLE了,还要面对荣昌生物的竞争。唯一看点就是1L MCD-DLBCL差异化最好了,这个适应症成功的话,单一适应症应该能到10亿,那么加上其他血液瘤销售的话,应该奥布替尼的销售峰值是过20亿的,那么给予3PS,也会值60亿了,就是目前的市值左右。其余的看点在于ICP-332(TYK-2)和ICP-488该靶点在自免方面潜力比较大,但是面对百济神州的竞争。唯一FIC是CCR8,这个不知道怎么跟康诺亚分权益。但是觉得现金大约80亿,还是很大可能会把后续靶点发展好的。如果诺诚健华继续下跌,比如8港币以下,我还是会考虑的,毕竟要给予院士一定溢价。