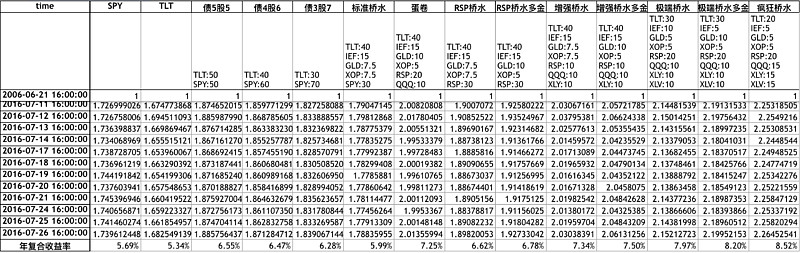

1、综合考虑收益率和波动,可以看出蛋卷非常平衡,是回测结果里的第二优方案。

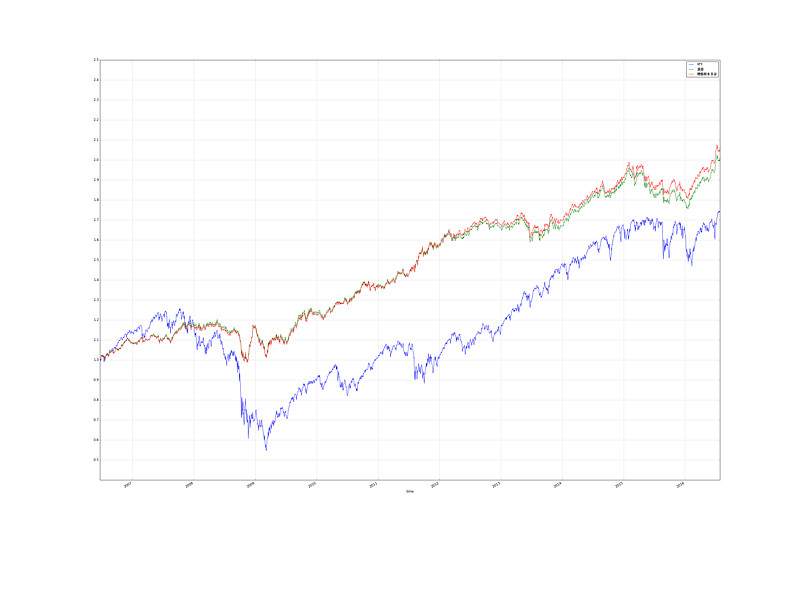

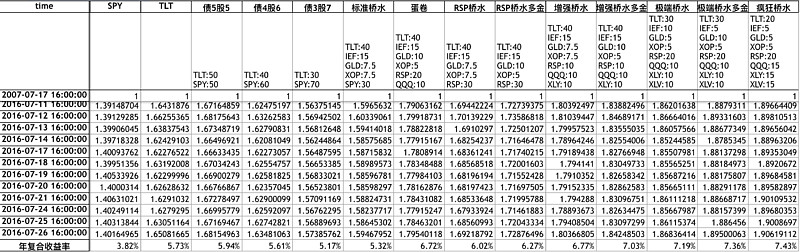

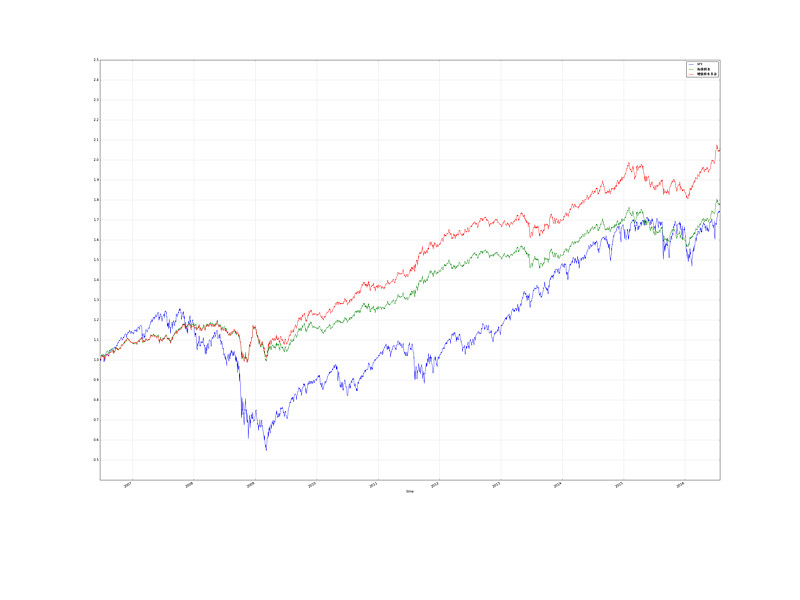

2、即使选择07年股票市场高点入市,长期持有收益率也很不错。

3、RSP比SPY更好是因为等权指数在up market better,down market worse。

4、TLT低于40%会导致波动过大。

5、过去10年GLD对组合的作用比XOP更佳。

6、15年股债双跌时,回撤赶上了08年金融危机。

7、蛋卷方案和“TLT:40%;IEF:15%;GLD:10%;XOP:5%;RSP:10%;QQQ:10%;XLY:10%”这个方案,收益率最高,最大回撤只有15%左右,上50%杠杆安全系数很高,加上分红,扣除融资成本(融资利率1%左右),长期持有(超过10年)复合收益率10%有比较大把握。

8、长期低利率、负利率的话,债券、股票都长期高位,黄金和商品也大概率高位,一旦加息,全天候策略会怎么样?历史上没有过,没有回测结果。

总结:对于高净值用户来说,蛋卷可能是他们最靠谱的选择。

@不明真相的群众 @坚信价值 @忍住

$标普500ETF-SPDR(SPY)$ $美国国债20+年ETF-iShares(TLT)$

回测最优方案,组合里增加XLY:

几个成分ETF最早就是06年:

选择07年股票市场最高点入市

波动和回撤情况:

以上是一个码农周末胡乱写代码随机输出的结果,不构成投资建议。