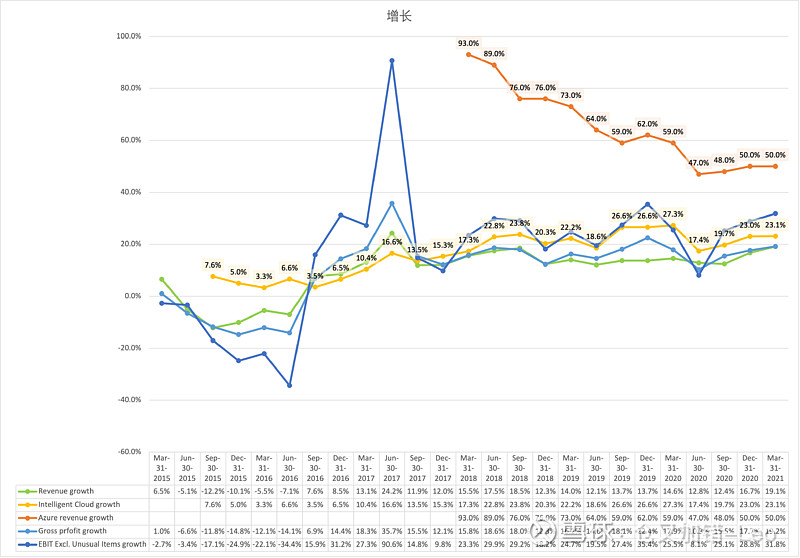

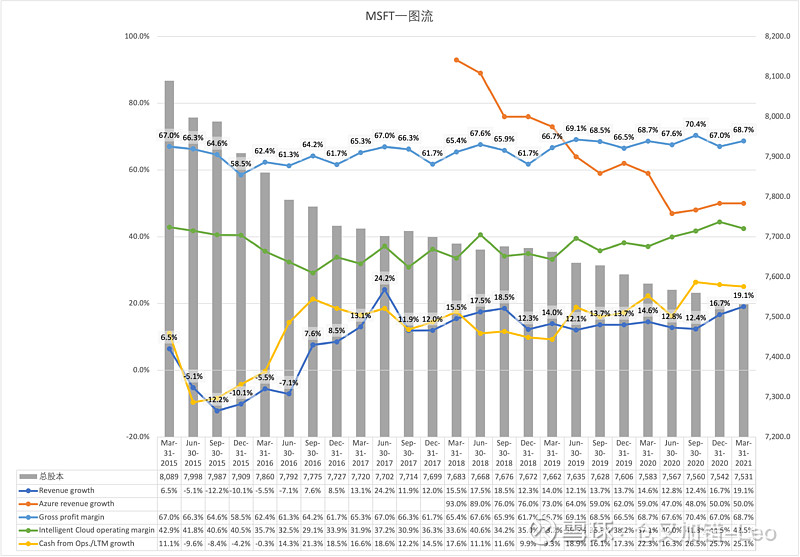

云计算业务和其他家一样正常快速增长,没有像腾讯一样受到疫情的负面影响

单独看云计算部分,Intelligent Cloud收入增速23.1%,收入占比36.2%,运营利润率42.5%,运营利润占比37.7%。Server products and cloud services增速26%,Azure增速50%。

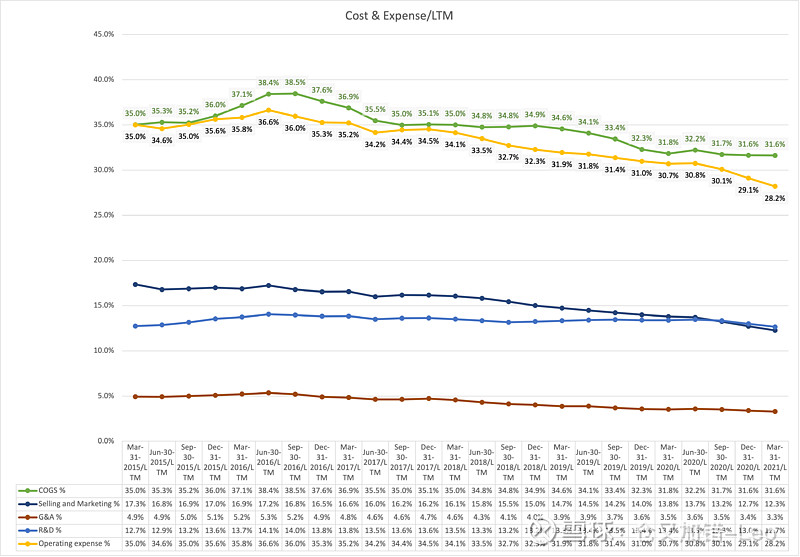

营收成本、运营成本占比双双下降。

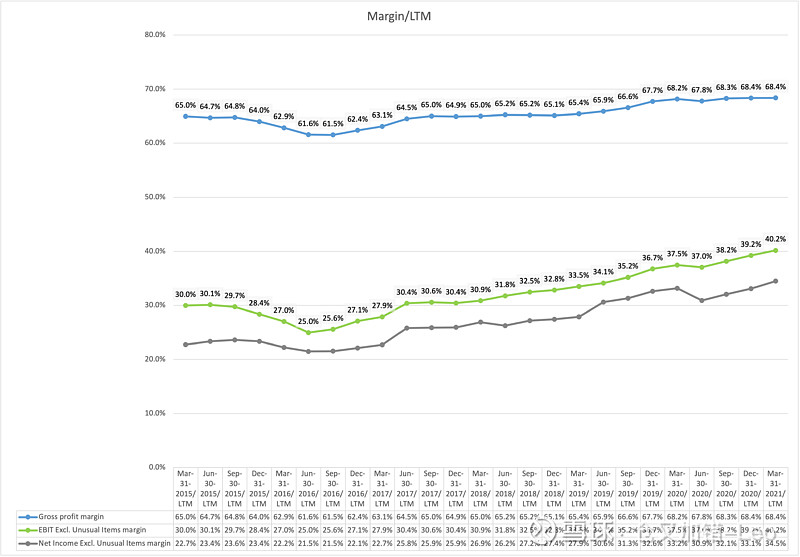

毛利润率、运营利润率节节攀升,前者是边际成本和云计算的规模效应显威力,后者是运营杠杆显威力。

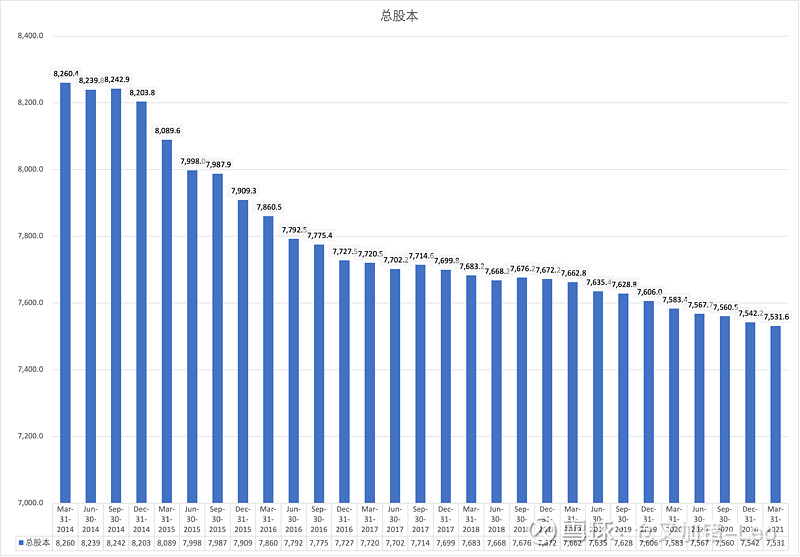

一时回购一时爽,年年回购年年爽

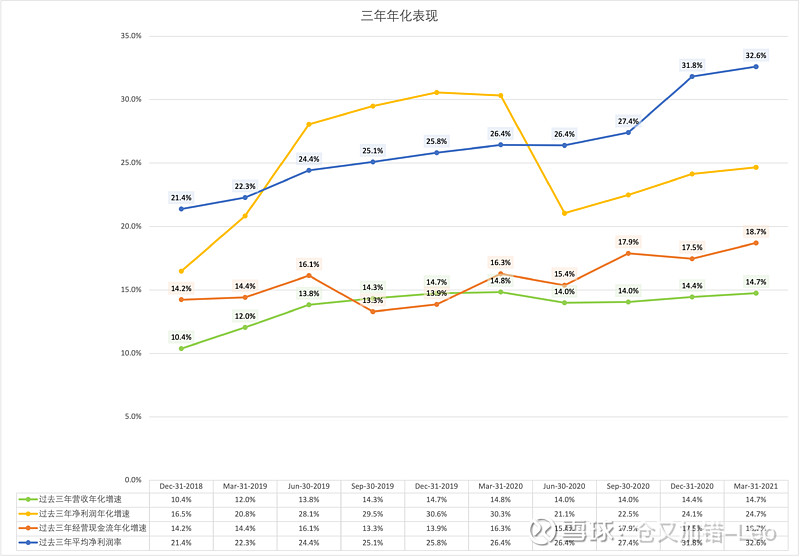

拉长时间来看三年年化表现

最后来看一图流

大逻辑:云计算未来还会很赚钱。

小逻辑:微软在云计算上很赚钱。

利益披露:发文之日, $大愚基金(P000768)$ 持有 $微软(MSFT)$ ,未来72小时没有卖出计划,本文不构成投资建议。