去年的嘉年华圆桌论坛上我讲过一个观点,美股现在是个结构化牛市,几个月过去了,我们再来看一下现在的情况。

(数据来源:网页链接 )

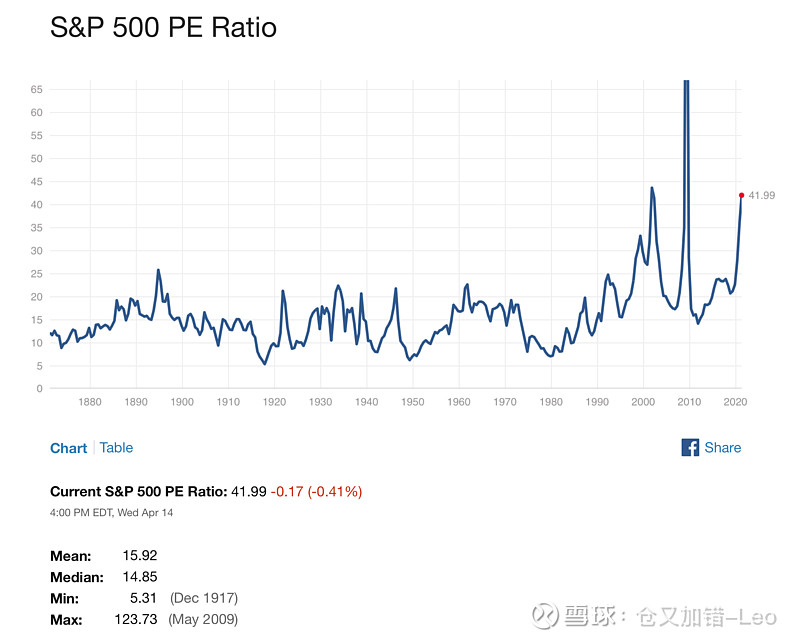

标普500指数远超平均值和中位数好几倍,逼近2000年互联网泡沫时的估值。

再来细看。

(数据来源:capital iq,下同)

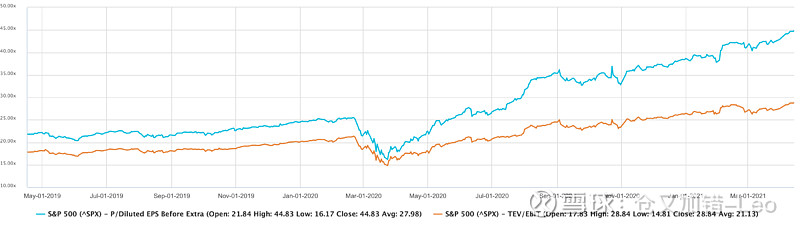

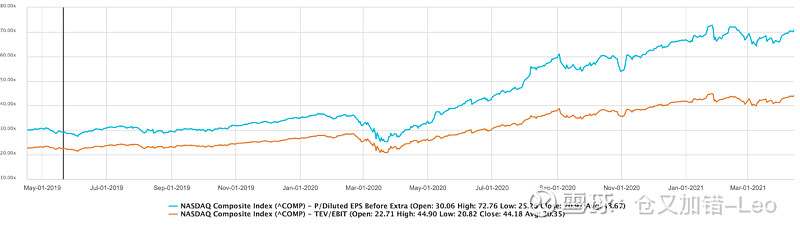

不管是哪个估值维度,P/E、P/B、EB/EBIT、P/S,在去年3月疫情后开始急剧提升,翻倍或者接近翻倍。不光是标普500,纳斯达克综合指数也是这样。

接下来朋友们肯定要问2个问题:1、现在是不是泡沫?泡沫什么时候破?2、我该不该清仓?

先来回答第一个问题,现在是不是泡沫?整个大盘的估值,我认为是泡沫。

泡沫什么时候破?我不知道。你看图1,标普500的PE最大值是2008年的123.73,现在是41.99,未来会不会超过123.73,超过也有可能,不超过也有可能。

泡沫如同过去几次以破灭收场也有可能,估值慢慢回落也有可能。

泡沫的破灭可能很快就会发生,也可能要好几年后才会发生。

好,既然“泡沫的破灭可能很快就会发生,也可能要好几年后才会发生”,那第二个问题“我该不该清仓?”的答案也就比较清晰了。

如果你买的是 $标普500指数(.INX)$ ETF、 $纳斯达克综合指数(.IXIC)$ ETF或纳斯达克100 ETF,我认为现在的估值贵了。

如果你买的是个股,我们来具体分析一下。为方便起见,我们以纳斯达克100为例。

纳斯达克100指数由100只股票以不同权重组成,纳斯达克100指数贵了,不代表里面所有股票都贵,有的可能贵了,有的可能合理,有的可能便宜了。因为有估值合理和估值便宜的成分股的存在,所以必然有成分股比(已经贵了的)纳斯达克100指数还贵,这是一个基本道理。

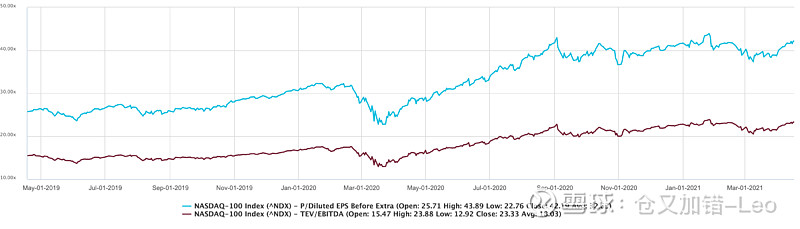

过去两年纳斯达克100指数P/E涨幅是70.7%。

再来看下具体的成分股,纳斯达克100指数前十大成分股占了52.34%仓位。

(数据来源:网页链接 )

我们看下前十大成分股的情况。注:因为技术原因各个公司选取的估值指标可能有所不同,但该指标仅用于公司本身过去两年的历史比较,问题不大。

Apple占11.28%,过去三财年的收入增长分别为15.9%,-2.0%,5.5%,过去两年估值涨幅117.1%。

(数据来源:capital iq,下同)

Microsoft占9.74%,过去三财年的收入增长分别为14.3%,14.0%,13.6%,过去两年估值涨幅37.6%。

Amazon占8.55%,过去三财年的收入增长分别为30.9%,20.5%,37.6%,过去两年估值涨幅12.8%。

Tesla占4.52%,过去三财年的收入增长分别为82.5%,14.5%,28.3%,过去两年估值涨幅464.0%。(注意:Model 3量产对特斯拉来说是个转折点)

Facebook占3.72%,过去三财年的收入增长分别为37.4%,26.2%,21.6%,过去两年估值涨幅28.4%。

Google两类股票加起来占7.10%,过去三财年的收入增长分别为23.4%,18.3%,12.8%,过去两年估值涨幅37.2%。

NVIDIA占2.96%,过去三财年的收入增长分别为20.6%,-6.8%,52.7%,过去两年估值涨幅226.5%。

PayPal占2.45%,过去三财年的收入增长分别为18.0%,15.0%,20.7%,过去两年估值涨幅19.8%。

Intel占2.01%,过去三财年的收入增长分别为12.9%,1.6%,8.2%,过去两年估值涨幅0.03%。

可以看到,过去两年前十大成分股绝大部分的估值都在涨,但大部分都没有指数70.7%那么多,那么可以推论:没在前十大成分股中的部分股票,估值涨得更多。

好,最后来回答持有个股时“我该不该清仓?”这个问题。

1、我认为应该对自己的持股进行归因分析,过去两年你的持仓浮盈主要来自公司业绩增长还是来自估值飙升?

2、因为我们无法预测泡沫什么时候破灭,所以满仓是最好的策略。

3、假设你持有的都是好公司,应该卖出估值飙升的,买入估值没怎么升的。

4、如果你持有的好公司全部都估值飙升,我认为应该近期考虑清仓。

再附送一个问题,“跑不赢标普500怎么办?”,如果你经归因后发现持仓浮盈主要来自公司业绩增长而不是估值飙升,那祝贺你跑不赢标普500,不需要怎么办。

利益披露:发文之日, $大愚基金(P000768)$ 持有文中提到的部分标的,未来72小时没有卖出计划,本文不构成投资建议。