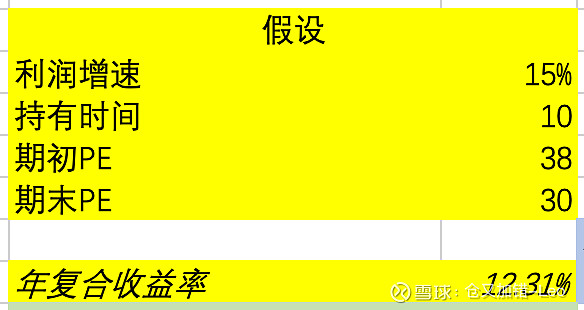

腾讯周五收盘价691元,2021年一致预期Normalized EPS是16-17元人民币,也就是18元港币左右,2021年forward PE 38倍,腾讯过去十年的forward PE估值中枢是31倍。

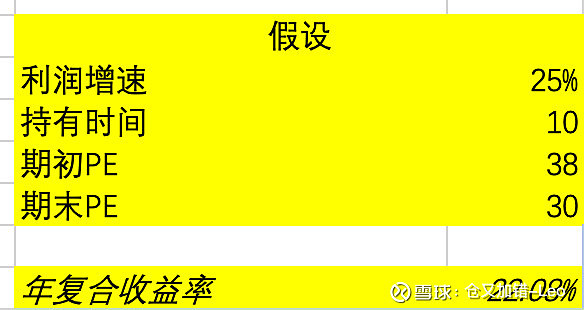

利润增速保守按15-20%估算,持有的投资收益率相当不错。

这是定量,接下来说定性。

腾讯接下来可见的营收新接力棒包括:1、视频号带来的广告增量;2、小程序带来的广告增量;3、小程序带来的支付增量;4、腾讯云,这是大头;5、金融业务,这也是大头;6、更远期的电商DTC,收入可能主要体现在广告和服务费,这部分预期属于“风投信其有、价投信其无”。

总的来说,未来10年保持15-30%增速还是确定性挺高的,目前估值合理。

利益披露: $大愚基金(P000768)$ 持有 $腾讯控股(00700)$ ,未来72小时没有交易计划,本文不构成投资建议。

精彩讨论

雨中飞大菠萝2021-01-24 10:22苍老师说“送钱”的时候没几个吱声的,新高了就来问能不能allin

Takun2021-01-24 13:00感觉在小程序商业化的某一财年,利润增速会出现25-30%同比的惊喜 我鹅美如画。#总之就是利好腾讯#

Chinasora2021-01-24 10:16按17%算,10年大约为4.8倍。目前市值6.93万亿,10年后31.8万亿港元,约合4.1万亿美元[好困惑]

散户之上2021-01-24 14:22是的,请教一下,我的方法是,十年我主要是看商业模式定性,我是做实业的比较了解这个利润有时候变数还是很大的,但是商业模式好的话可以抵御风险的冲击,增速我觉得能还看三年就很不错了,目前小程序等看来未来三年可期,现在40多倍的pe,拿三年后25倍左右pe的话,我觉得不贵,三年后再看腾讯之后的增速点在哪里,再去判断贵不贵,如果25倍pe,增速下降,护城河在减弱那可能也是贵的,所以我对有些人张口就能看十年喊着用dcf算估值的人先打一个问号?这是什么样的商业洞察力?马化腾如果当时能看十年二十年,他也不会当时要卖腾讯没数次减持了,可能真有那种有洞彻未来的人,但我觉得那种人应该不会在这里,至少不会在这里敲键盘口吐芬芳吧

火星人加油2021-01-24 10:2910年前觉得上万亿市值也是天方夜谭 现在苹果2.4万亿美元了,10年之后谁知道昵