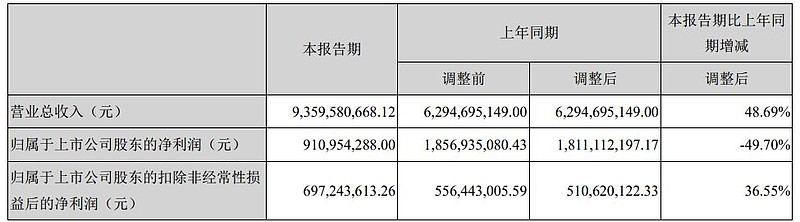

一、财务摘要

1、上半年

营收高速增长,净利大幅下滑,主要是因为去年同期转让普莱德股权抬高了净利,扣非净利还是增长的,但增速比营收低一些。经营现金流净额大于净利润,利润质量不错。

2、分季度

单位:亿元

看二季度同比,前面几个利润负增长应该是因为普莱德,最后一个扣非净利负增长,由于宁德今年才上市,招股书没有披露详细的2017年季度数据,所以无法知道具体原因,请球友指教。

经营现金流净额同比的起伏,主要是因为每年的补贴政策不同,导致每年的季度销售情况不同。毛利率逐渐下滑,在补贴退坡背景下是当然的,公司的解释是:上半年公司主要原材料价格降幅低于产品销售价格的降幅。

二、业务

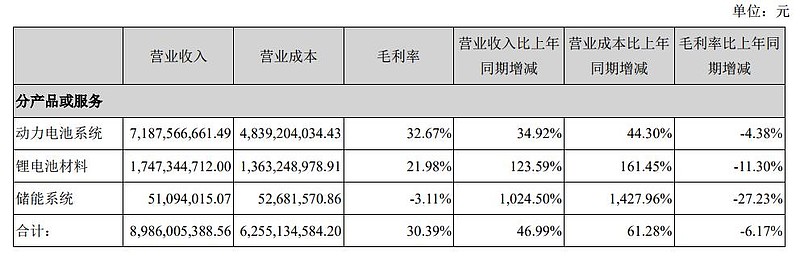

1、动力电池

电池的毛利率持续下降,但销售方面是很好的,公告称:

根据中汽研数据,2018年上半年动力电池装机总量为15.45GWh,同比增长近150%,其中公司以6.5GWh的装机量领先同业,市场占有率为42%;公司2018年上半年在新能源乘用车领域装机量的市场占有率达40%、在新能源客车领域装机量的市场占有率达49%。

公司在海外市场进一步与宝马(BMW)、戴姆勒(Daimler)、现代(Hyundai)、捷豹路虎(JLR)、标致雪铁龙(PSA)、大众(Volkswagen)和沃尔沃(Volvo)等国际车企品牌深化合作,获得其多个重要项目的定点,配套车型将在未来几年内陆续上市。

宁德电池在国内已经是老大,海外方面值得好好关注。

2、锂电材料

宁德的锂电材料主要是三元前驱体、三元正极材料,毛利率同比大幅下滑,中报没说原因,我翻了翻招股书,也没找出个所以然。按公司的说法,锂电材料的原料是废旧电池,成本较低,毛利率比同行要高一些,今年上半年,三元前驱体和材料的价格同比是上涨的,所以主要应该是成本这块上涨更快,具体的原因,请球友指教一下。

3、储能系统

占比太低,数据还不稳定,没啥好说的。

三、成本费用

单位:%

各项成本费用率保持稳定,没有异常。

四、现金流

上文说过,经营现金流净额大于净利润,所以现金流情况还不错。

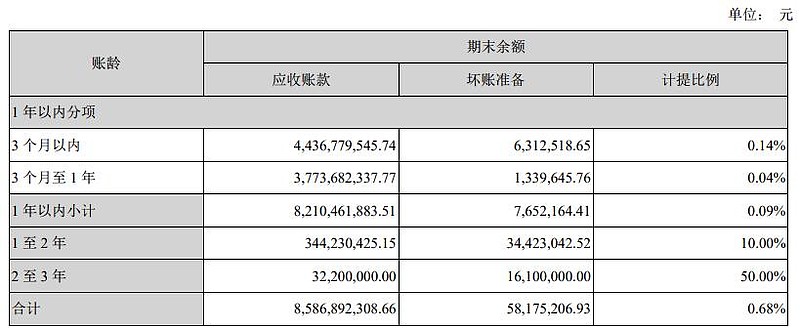

再看应收账款,有个说法是应收账款占营收比例91.12%,说明应收太多,这点我不太认同,因为直接相除的隐含意思是,应收账款都是对应当期营收的,而实际情况并不是,应收账款是“累计量”(包含过去的应收),营收是“新增量”(只是当期的营收)。我一般看的是应收账款占总资产比例,目前是15.38%,不算高。

看应收的账龄结构:

1年以内占比95.62%,大于95%,还算可以。另外,可以看出应收的计提标准是比较宽松的。

再看对上下游的资金占用情况:

被占用资金=应收账款+应收票据+其他应收款+预付款项=122.52亿

占用资金=应付账款+应付票据+其他应付款+预收款项=130.49亿

占用资金-被占用资金=7.97亿。

总体上,宁德在产业链中能占用一些资金,但是对于554亿的总资产体量来说,是比较少的。

五、展望

宁德时代在中游动力电池行业已经和比亚迪有点双寡头的感觉了,但是补贴退坡还在继续,竞争还很激烈,加上刚上市估值高,所以我觉得目前宁德适合作为跟踪行业动态的标的,真正的投资机会,可能要等2020年补贴退完,宁德真正成为胜者,才会出现。