在判断上市公司是否低估的时候,有些投资者喜欢的一个指标,拿上市公司的货币资金跟它的市值比较,如果上市公司货币资金比它的市值还高,那么就可以说明上市公司的股价被低估了。这种思考的逻辑是对的,假如一家上市公司账面货币资金高达50亿元,同时该上市公司的市值只有50亿元,你可以使用50亿货币资金收购这家企业,然后把账面50亿全部分红,这样等于你不花一分钱就得到了一家上市公司。

理论是好的,然而现实是残酷的。

笔者到处上市公司货币资金余额和上市公司的市值,使用货币资金/市值指标做了一个排名,该数据截止2018年半年报。可以看到第一名的是普路通,账面货币资金高达158亿元,市值只有35.65亿元,看似很吸引人,但是很明显,细心的你们会发现,公司短期借款高达155.96亿元,账面资金刚刚够归还短期借款的,这些钱根本分不了红。这还仅仅是短期借款,如果考虑其他有息负债,这些货币资金还不够还账的。

数据来源:WIND,作者整理

因此使用货币资金与市值的比值这个指标时,至少要扣除短期借款,此外预收账款是提前收取客户的现金,已经记在了自己的货币资金里,尤其是房地产行业,建议也扣除。因此在使用货币资金/市值时,建议从货币资金中扣除短期借款和预收账款。

那么是否扣除长期借款或者其他负债呢?笔者这里认为没有必要,因为长期借款对应的是长期资本,上市公司如果长期借款高的话,他完全可以通过经常产生经营活动现金流量去归还长期借款,因此这里建议可以不用考虑长期借款及其他长期负债。

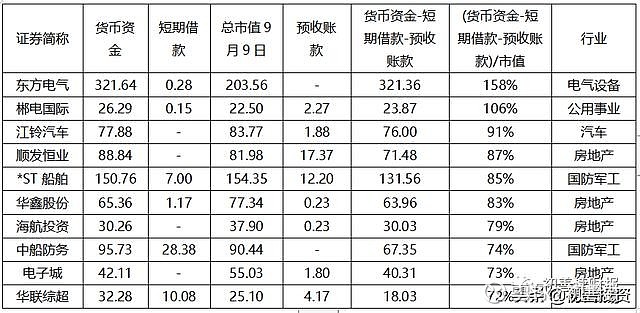

扣除短期借款和预收账款后,(货币资金-短期借款-预收账款)/市值比例大于100%只有两家公司,分别是东方电气和彬电国际,此外前十家公司里有四家房地产公司,两家国防军工公司。单独考虑这几家上市公司时,会发现这些上市公司的长期借款都比较高,只有华联综超、东方电气和江铃汽车几乎没有长期负债。

数据来源:WIND,作者整理

那么这几家公司质量如何呢?

首先去仔细看东方电气的资产负债表,发现合同负债高达292亿元,这个合同负债也就是以前的预收账款,新准则实施后由预收账款科目调整至合同负债科目,扣除合同负债后,东方电气的(货币资金-短期借款-预收账款)/市值这个比值就非常低了。

再去看了江铃汽车的资产负债表,发现公司盈利能力连续三年下降,2016年、2017年和2018年扣非归母净利润分别为8.67亿、1.64亿元和1.48亿,分别下降45%、81%和61%,这么差的业绩,公司股价肯定大幅下跌,才会出现市值比较低的情形,然后(货币资金-短期借款-预收账款)/市值这个比值才会比较高。除非公司后面能实现困境反转,否则这样业绩逐年下滑的公司也没有很大的投资价值。华联超市与江铃汽车类似,这几年的业绩也不好。

同时需要注意的是,我们第一节也讲了,部分上市公司还有理财产品科目,在使用这个指标时,也需要考虑,理财产品等同于货币资金。

总之,货币资金/市值这个指标在判断上市公司是否低估时,依然具有很强的参考意义。如果市场存在大量的货币资金/市值大于1的公司,那么整个市场肯定是低估的。

当然,随着财务报表越来越多样性,该指标越来越失真,大家在实际使用时,需要考虑理财产品、短期借款、预收账款等科目,不可生搬用套。

本文摘自《如何读财报》课程,欢迎大家加微信echo-v4购买,购买后可免费领取PDF版课件。