因为财务数据好看被质疑造假的不止有亿联网络、伟明环保,还有A股商业模式独一家的南极电商。

曾经有证券公司直接质疑南极电商财务造假,称其资金体外循环。说实话,证券公司一般就是大喊买买买,甚至夸什么人中龙凤,很少质疑上市公司财务造假。

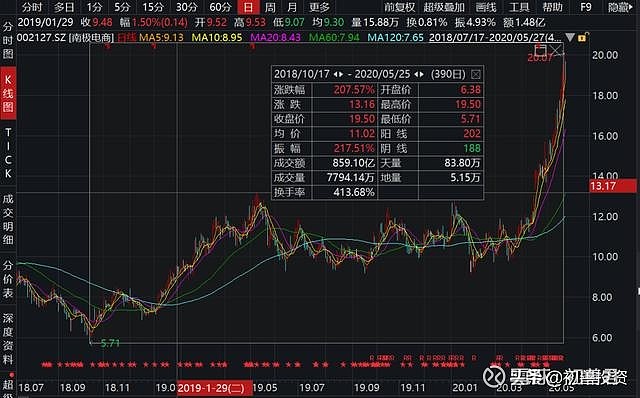

然而公司的股价并不惧怕流言蜚语,2018年10月至今,股价涨幅高达208%,2020年以来涨幅也有70%以上,接近翻倍,市值接近500亿。

数据来源:WIND

南极电商究竟是天使还是魔鬼,今天我们一起跟着初善君看看。

1、秒杀茅台的盈利能力和成长性

股价涨肯定是因为业绩,我们先看一下南极电商的业绩,2015年借壳上市以来,营业收入和净利润保持了非常牛逼的成长性。收入由3.89亿元增长至39亿元,扣非归母净利润由1.66亿元增长至11.48亿元。

数据来源:WIND

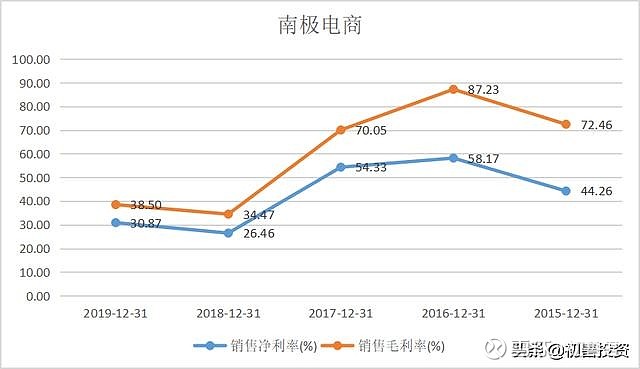

市场质疑公司财务造假的一个重要原因就是公司毛利率、净利率太高了。2015年和2016年毛利率分别为72%和87%,净利率更是高达44%和58%。这种逆天的毛利率和净利率成了借壳上市南极电商的原罪。

数据来源:WIND

为了降低毛利率和净利率,公司2017年收购毛利率约10%的广告营销服务公司时间互联,毛利率和净利率才持续下降,2019年分别为38.5%和31%。

即使如此,单看品牌授权费收入,依然骚气满满。2015年品牌授权费收入1.73亿元,2019年达到了12.41亿元,增长了7倍,年化增长率高达64%,毛利率更是高达90%以上,2019年达到了93%。

数据来源:WIND

盈利能力比茅台暴力,成长性更是秒杀茅台。

2、现金流、薪酬和客户

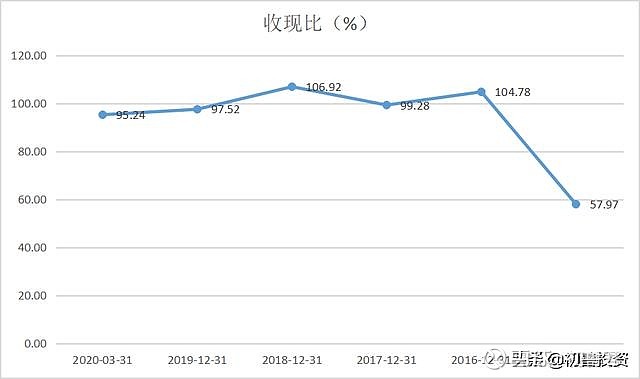

毛利率和净利率非常高,成长性也非常好,那么盈利质量呢?

先看收现比,很明显,按照公司增值税税率16%,合理的收现比约116%。公司2015年收现比只有57.97%,2019年也只有97.52%,这个收现比还是比较低,六年间均未达到11%以上。

数据来源:WIND

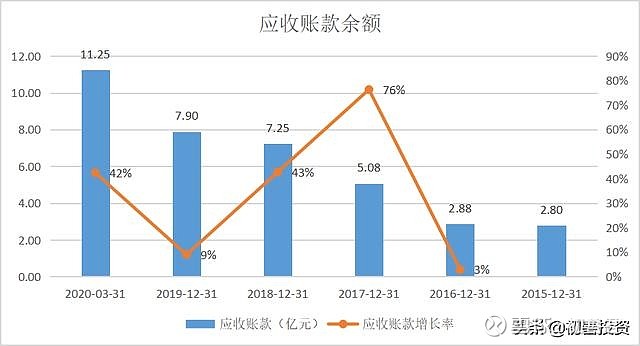

于是我们看到公司的应收账款持续增长,截止2020年一季度末,应收账款余额为11.25亿元,较2019年底增长42%,要知道,2020年一季度公司营业收入下滑了19%啊。一增一减之间,全是故事。

数据来源:WIND

再看公司的人均利润和人均薪酬,2016年人均利润增长27%,人均薪酬居然下降了55%。

数据来源:WIND

2019年人均利润达到了187万元,与之对应,贵州茅台人均利润水平只有152万元,但是人均薪酬达到了30万;即使对比招商银行,人均利润水平只有110万元,人均薪酬则达到了54万元:南极电商的人均利润是招商银行的1.7倍,人均薪酬只有招商银行的44%。

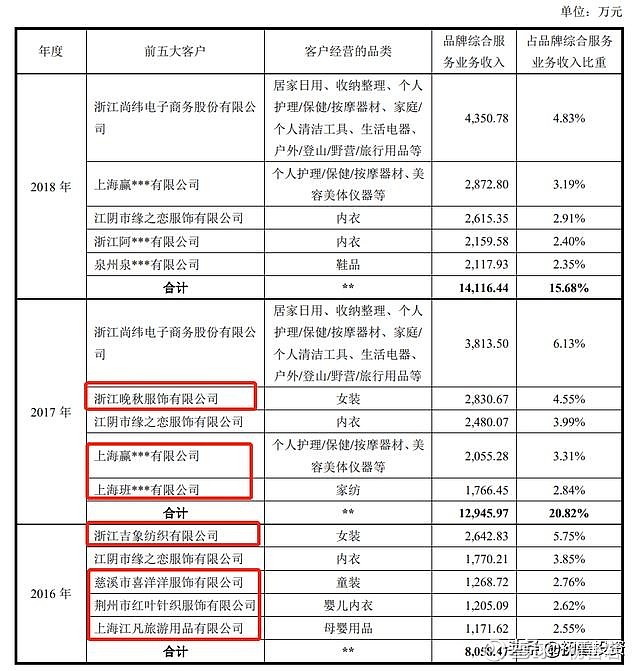

最让人诟病的就是公司的客户了,一般情况下公司的前五大客户应该保持稳定。但是南极电商的客户呈现出极大地波动,2016年前五大客户有四家公司在17年和18年的前五大里消失了,17年的前五大客户里有两家在18年前五大客户里消失了。

数据来源:WIND

这其中,浙江晚秋服饰有限公司为公司 2017 年前五大客户,其法定代表人为许伟涛,该公司于 2018 年 9 月 21 日注销,同时许伟涛公司控股子公司一站通女装的法定代表人,潜在关联交易呼之欲出。

泉州泉鸿商贸有限公司于 2017 年 8 月开始与公司合作,2018年就进入了公司的前五大客户,查询得知,该公司的员工只有一人。

数据来源:WIND

那么根据南极人品牌授权费率及南极电商确认的收入,泉州泉鸿商贸有限公司的营业收入至少有4.83亿元。一个人创造了4.83亿元的营业收入,大概只能用神话来形容了。

数据来源:WIND

资金体外循环呼之欲出。

3、多减持、少分红

假如公司财务造假,公司的动机是什么?

当然是业绩承诺和市值管理。初善君之前就说过,凡是借壳上市的公司都有很强的财务造假动机。南极电商就是2015年借壳上市的,那时估值已经高达23.44亿元高估值对应高业绩承诺,南极电商2015 年度、2016 年度和 2017 年度合并报表归属于母公司股东净利润分别不低于 1.5 亿元、2.3 亿元和 3.2 亿元。

数据来源:WIND

公司的收入、利润如果造假,那么依靠这些收入、理论,五年后的2020年,公司市值接近500亿。

财务造假的表现上,南极电商除了异乎寻常的毛利率、较差的现金流和潜在的关联交易之外,还有哪些迹象呢?

市值管理的最终目的一般都是股东减持,而南极电商从大股东、二股东到高管,均有大量的减持套现。

控股股东2019年3月至7月,累计减持,按照减持6152万股,按照10-11元的均价计算,至少套现6亿多。

数据来源:WIND

然后是二股东的清仓式减持,2017年持股比例还有11.38%,经过几轮的减持,截止目前只剩下不到5%,预计这两年会全部减持,套现约20亿左右。

数据来源:WIND

此外,公司董事刘睿2019年下半年减持1284万股,套现1.3亿。

数据来源:WIND

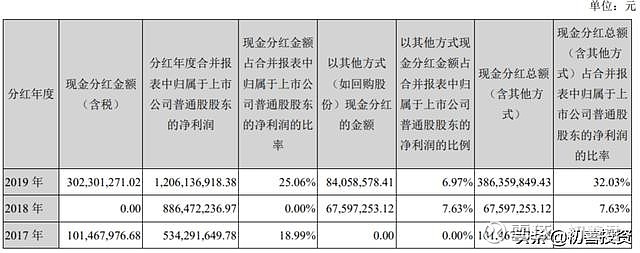

减持赚钱比分红赚钱快多了。公司近三年分红率极低,2017年股利支付率只有19%,2018年更夸张,现金分红为零,算上股权回购6760万元,股利支付率只有8%不到。2019年分红率算上回购的8406万元,也只有32%。

数据来源:WIND

整体看公司分红率很低。

结合毛利率、现金流等等指标,公司确实是典型的资金体外循环的特征,至于真相如何呢?

以上的内容,熟悉资本市场的人都可以分析到,但是初善君不一样,接下来,我们一定要结合上市公司的商业模式进行分析,这也是初善君一直提到的,不然任何分析都会流于形式,是空中楼阁。

4、吊牌生意和他的增长逻辑