文:初善君

今年以来,亿联网络频频上头条,原因是很多朋友怀疑亿联网络财务造假,异乎寻常的盈利能力、几乎全部来自海外的收入、疑似关联交易等等,这些A股的造假原罪在亿联网络身上都能找到身影。与此同时,亿联网络财务数据优秀的让人窒息,有通信业“小茅台”之称,股价更是迭创新高,上市以来涨幅超过5倍,让人佩服。

数据来源:wind,初善研究

哪里有造假,哪里就有初善,,初善出品,必属精品。

今天初善君跟大家一起聊聊,亿联网络有财务造假嫌疑吗?

1.too优秀too质疑

历史上因为优秀而被质疑的人很多,大家都比较眼馋嘛。当一家公司太优秀时,也会被质疑。欲加之罪,何患无辞。

最优秀的公司是什么样的公司呢?自然是成长能力突出的公司,亿联网络2013年以来,营业收入和扣非净利润高速增长,2012年收入利润只有2.9亿和0.81亿元,到了2018年已经达到了18.15亿元和7.48亿元。比之茅台有过之而无不及。

数据来源:wind,初善研究

很多小伙伴会说了,这有什么了不起,出事前的康得新和康美药业,哪个不是成长能力突出。康美药业2009年至2017年,营业收入增加了10倍,扣非净利润增加了10倍,之后不也原形毕露了嘛。

数据来源:wind,初善研究

确实如此,因为盈利有了,还需要看盈利的质量。什么是盈利的质量呢?看净利润的现金流含量,也就是净现比。比如康美药业2014年至2017年,净现比不足0.5,2015年更是只有0.18.同时存货、应收账款大幅增长,每年增长几十亿,说明康美药业的盈利质量很一般。

数据来源:wind,初善研究

再看亿联网络,2014年至2019年上半年经营现金流分别为1.3亿、2.30亿、3.50亿、5.16亿、6.84亿和4.21亿元,净现比略低于1,但是十分稳定,约等于0.8,这个非常优秀了。更难能可贵的是,存货、应收账款几乎没有增加,每年规模只有几千万,盈利的质量非常高。

数据来源:wind,初善研究

再看毛利率,亿联网络保持在60%左右,净利率近三年也保持在40%以上,上市前ROE高达60%以上,2017年以来,ROE也保持25%以上。

数据来源:wind,初善研究

用交易所的话说,公司连续多年业绩增长超过30%,且毛利率和净利润水平持续维持高位,净利率在申万通信行业上市公司中排名第二,盈利能力显著高于通信行业平均水平。当然,交易所是以问询的口吻:你解释一下自己为什么这么牛逼。

同时,这么高的成长能力并不需要太大的投入,每年构建固定资产无形资产支付的现金只有几百万到几千万,茅台还需要建个厂房、买个设备,感觉亿联这块投资都可以省了。换句话说,公司的自由现金流非常优秀,这一点与茅台也很像。

数据来源:wind,初善研究

这么牛逼的盈利能力和成长能力,居然被质疑造假,质疑的点在哪里?

一是海外收入占比高。2012年以来,公司海外收入占比几乎都在80%以上,2016年更是超过了95%。

数据来源:wind,初善研究

二是净利率异常的高。上面说了,亿联网络净利率维持在40%-50%之间,异乎寻常的高,可比的公司Polycom毛利率虽然也高达50%以上,但是净利润一直亏损,连盈利都没有,何谈40%以上的净利润率呢。

数据来源:公司问询函回复,初善研究

同时,公司研发投入并不算高,近两年研发投入占营业收入的比例约7.5%,并不突出。如此不突出的研发如何带来如此突出的净利率呢?

可是凭这两点能杀死亿联网络吗?

2、“可怕”的资产负债表

初善君之前写过,财务造假的目的一般是虚增利润,也就意味着利润表中的净利润是虚增的,那么净利润必然会转入所有者权益的未分配利润科目,根据会计恒等式,资产=负债+所有者权益,所有者权益是虚增的话,那么资产必须有虚增或者负债有虚减。由于调减负债比较困难,因此虚增资产是财务造假最常见的手段。

比如虚增应收账款,这个很好理解,就是虚增营业收入时直接确认应收账款即可,后面呢,是否收回不重要,因为利润已经有了。

比如虚增存货、在建工程、固定资产等,具体方式是通过采购原材料、预付款项、采购设备等方式将公司的资金转移至体外关联方,然后可以以销售回款的方法流入上市公司。这种不仅达到了虚增收入利润的目的,还可以名义将公司自有资金转移至体外,再借销售回款的名义转回公司,这样不仅达到了虚增收入、利润的目的,还可以虚增经营现金流,体现的结果就是虚增的收入利润放在了存货、在建工程或者固定资产科目。

此外,其他应收款、预付账款都是把资金转移出去的好科目。比如康得新预付款的去向现在还没找到,比如雏鹰农牧的其他应收款大概率被大股东占用了。

可是亿联网络的资产负债表太牛了,上述造假的科目统统都没有。

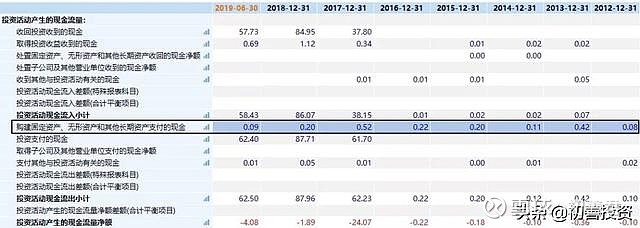

截止2019年6月30日,公司总资产43.49亿元,其中负债只有6.02亿元,资产负债率14%不到。有息负债为零。这意味着公司没有短期借款,没有长期借款,没有应付债券,只有那么一点的应付款而已。

资产里,预付款0.07亿元,其他应收款0.17亿元,存货只有1.9亿元,商誉为零,固定资产只有0.97亿元,在建工程为零。换句话说,没有任何隐藏财务造假的科目。

剩下的就是货币资金3.81亿元,理财产品31.57亿元,两者占总资产的比例为81%。

可怕的资产负债表在于没有任何隐藏造假的科目,穷的只剩下钱了。

那么也就意味着,如果造假,就是货币资金和理财产品造假了。这里也不是不可能,只不过难度上有点高。

如何核查是否造假呢?很简单,先算收益率,亿联网络利润表中披露2017年和2018年的理财产品收益分别为11154.68万元和3505.57万元,该收益在现金流量表中也可以查询均有收回,同时对应理财产品平均余额分别为25.60亿元和12.37亿元,理财产品平均收益率分别为4.36%和2.83%。

这收益率可以用非常合理来形容了。

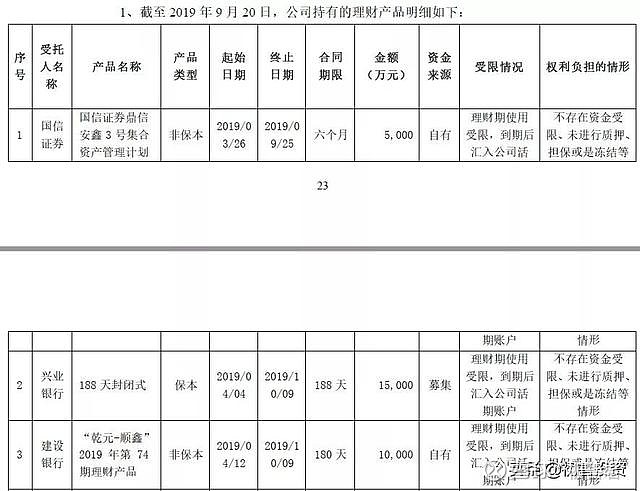

在2019年9月30日亿联网络回复交易所问询函中,更是披露了30.5亿元的理财产品明细,高达45笔,性质、期限、类型等等均有披露,暂未发现值得怀疑的地方,想来45家金融机构也不会配合公司进行这种造假。

数据来源:公司问询函回复,初善研究

那么亿联网络没有造假?

3、亿联网络的秘密

从现有披露的数据来看,无法证实亿联网络造假,甚至连怀疑都显得无比牵强。除非亿联网络体外有个巨大的资金池,可以源源不断的给亿联输送资金,如果是这种玩法,必将刷新A股财务造假的记录。

至少从现在来看,这种嫌疑很小。公司股份都还是限售股,需要到明年3月份才解禁。如果解禁后有大规模的减持,甚至是10%以上的天量减持,这种造假的概率将来到40%-50%。

数据来源:wind,初善研究

为什么造假的概率还这么低,因为搞这么大一个造假工程,资金量投入估计要40亿以上啊,做起来难度太大了。

如果说从财务角度找不到疑点的话,业务上能解释过去吗?

亿联网络的主要产品为SIP桌面电话和视频会议系统(包括硬件和软件),两者占比超过95%以上,其中主要是SIP电话。国内由于政策限制运营商以外的其他公司不能开展网络电话(PCtoPhone和PhonetoPhone)业务,这也是为什么主营业务为SIP电话的亿联网络主要营业收入来源于境外。

亿联网络表示,根据Frost&Sullivan的报告,2018年按销售量计算,公司在IP话机终端市场的市占率为全球第二,为14.5%在SIP话机市场的市占率为全球第一,为27.3%。考虑到2018年公司SIP电话一共卖出去了343万台,整个市场才1256万台,换句话说,这是个非常小众的市场。

数据来源:公司问询函回复,初善研究

至于单价是否合理,大家到是可以在亚马逊上搜搜。

此外,公司还有两个典型特点,一是采用“外协加工”的生产模式,即公司负责产品设计、软件开发及原材料采购,委托第三方外协厂商进行生产加工,并向外协厂商支付加工费,外协加工模式可以保证公司产品的高毛利率。二是采用经销商销售的销售模式,公司向经销商销售的金额占营收的比例高达90%以上。公司主要的授权经销商均在国外,主要在欧洲和北美洲,经销商模式可以降低公司的销售费用。

数据来源:公司问询函回复,初善研究

从业务上看,依靠外协加工、小众市场保持高毛利率,依靠经销商保证低费用率和高净利率,并非无法解释。

但是公司的高成长性很难合理解释。毕竟在小众市场,凭什么你可以高速增长(30%以上),而另一家最牛逼的对手(Polycom2017年收入增长率1.79%)几乎零增长呢?

初善君劝一句,考虑到公司的相对高估值(对应2019年约36倍)和小市场,不建议买入持有。

利益相关:初善君不持有文中股票,未来一周内也不打算买入。