文:初善君

很多投资者喜欢的一个指标是货币资金/市值,这个比值越高,说明公司的股价越低估。这种思考的出发点是假如用50亿资金收购了一家市值50亿的公司,这家公司的账面货币资金有50亿的话,可以全部分红,这样子的话等于没花一分钱获得了一家公司。

理论是好的,然而现实是残酷的。

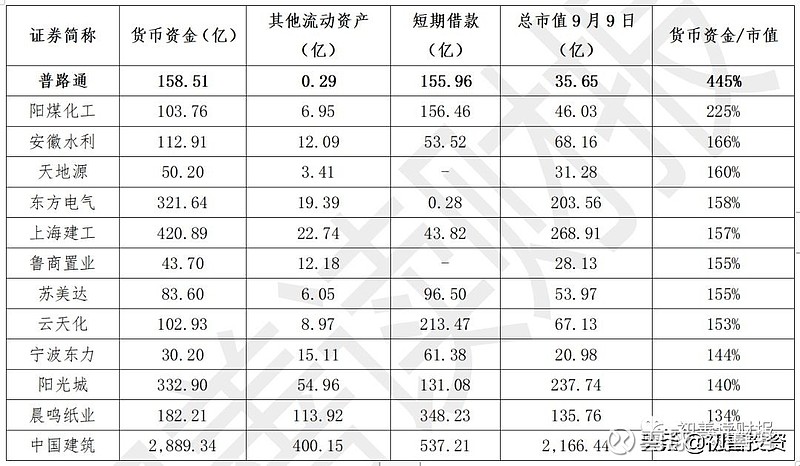

初善君简单整理了货币资金/市值的上市公司公司排名,数据截止2018年半年报。可以看到第一名的是普路通,账面货币资金高达158亿元,但是市值只有35.65亿元,不用初善君多嘴,你们也发现了公司短期借款高达155.96亿元,账面资金刚刚够归还短期借款的,这些钱根本分不了红。

数据来源:作者整理

因此在考虑这个指标时,至少要扣除短期借款,此外预收账款是提前收取客户的现金,已经记在了自己的货币资金里,尤其是房地产行业,建议也扣除。因此在使用货币资金/市值时,建议从货币资金中扣除短期借款和预收账款。

那么是否扣除长期借款或者其他负债呢?初善君这里认为没有必要,因为长期借款对应的是长期资本,只有短期借款才需要货币资金短期偿还。

扣除短期借款和预收账款后,比例大于100%只有两家企业,分别是东方电气和彬电国际,此外有四家房地产公司进入十强,国防军工有两家,经过初善君的再次比对,发现这几家的长期借款都不低,只有华联综超、东方电气和江铃汽车几乎没有长期负债。

数据来源:作者整理

于是初善君去仔细看东方电气的资产负债表,发现合同负债高达292亿元,这个合同负债也就是以前的预收账款,新准则后就变了。所以扣除合同负债后,东方电气的比值就非常低了。而对于江铃汽车来说,盈利能力连续三年下降,2016年、2017年和2018年扣非归母净利润分别为8.67亿、1.64亿元和1.48亿,分别下降45%、81%和61%,也难怪股价跌成这样子,华联超市的利润也非常不好看。所以从这个角度想找到低估的公司并不容易。

从货币资金/市值这个指标来看,因为财务报表的多样性,该指标越来越失真。短期借款、预收账款甚至是其他流动资产影响都比较大,很难从这个角度直接选出低估公司。但是不得不说,这个指标在衡量市场估值水平时,依然具有参考意义。