8月23日晚,招商银行披露半年报,2019年上半年,招行实现营业收入1383.01亿元,同比增长9.64%;实现归属于本行股东的净利润506.12亿元,同比增长13.08%,考虑到券商对招行的一致预期,此收入利润基本符合预期。

其他的不良资产总额、收入结构、零售战略等略过不谈,谈2个有意思的知识点。

一、不断下降的ROE止住了。

从下图可以看到,从2012年开始,招行ROE逐年下滑,由2012年最

高的24.78%下滑至2018年的15.79%,下降了36%。当然,这不是招行的独有问题,其他股份制银行或者大行都存在同样的问题。

比如优秀的兴业银行,ROE从2011年的24.62%下降至2018年的13.73%,接近腰斩。

比如另一家股份制银行平安银行,ROE从2011年的19.24%下降至2018年的10.74%,也是接近腰斩。

宇宙行工商银行,ROE从2011年的23.44%下降至2018年的13.36%,2019年一季度继续下滑。

为什么存在这个问题呢?ROE拆解的三要素是净利率、周转率和杠杆,究竟是哪一项下降导致银行的ROE在下降呢?从三要素角度很难理解这个问题,我们换个角度。

在初善君文章《光靠高ROE是不够的》中提到,ROE与净利润增长率的关系:净利润增长率可以提高ROE,关键看净利润增长率和净资产增长率的大小,净利润增长率大于净资产增长率时,ROE提高。如果不分红的话,净资产增长率就是ROE。

结论:不分红时,净利润增长率大于ROE,则ROE提高,反之亦然。

比如招行2012年净利润增长率25.30%,2011年ROE是24.17%,所以2012年招行的ROE增长了2.55%,达到了24.78%。

而对于银行来说,由于净利润增长率逐年降低,而且增长率低于ROE,那么ROE降低是不可避免的,招行也不能例外。

那么能否稳住呢?

当然可以,即ROE降低至净利润增长率水平时,就可以稳住。比如2018年招行净利润增长14.85%,考虑到分红,ROE也能维持在15%左右了。

对于从ROE投资银行股的朋友来说,这是相对的好消息。如果维持净利润增长率,ROE算是保住了,否认ROE还会继续降低,比如宇宙行,他们基数太大了,分红又少。

二、股价现在能买吗?

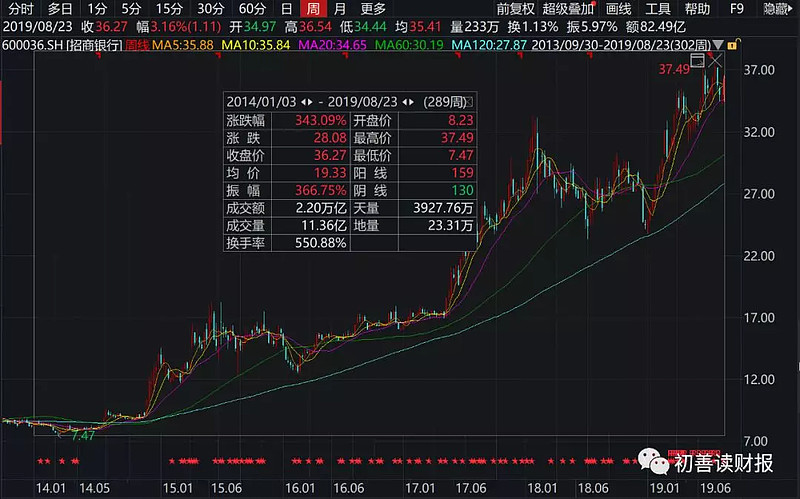

招行从2014年至今股价涨了343%,是靠盈利推动的上涨吗?

招行2014年盈利559亿元,2019年预期盈利909亿元,增长63%。

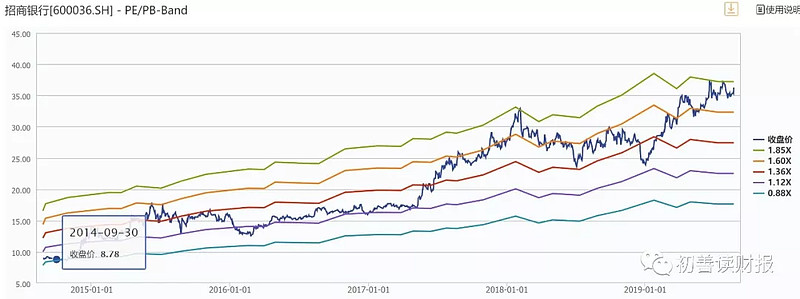

盈利增长63%,对应股价增长343%,所以更多是依靠估值的提升。PE最低只有4.55,现在估值接近10。

从PB角度,最低约0.88,现在约1.80。

即使股价没有高估,你说还很低估,初善君觉得是不合适的。