2018年7月18日,钱多的无处花的阿里巴巴又不老实了,宣布以人民币150亿元入股分众传媒,合计取得股份10.3%,对应分众传媒估值1500亿左右,公告称双方将共同探索新零售大趋势下数字营销的模式创新。这是阿里巴巴集团2015年8月283亿入股苏宁后的最大手笔,马爸爸投资苏宁三年亏了60亿元,而对分众传媒的投资三个月就亏了60亿,可见大佬不是散户。

同时与分众传媒竞争的新潮传媒宣布于2018年11月完成60亿人民币的融资,百度领投(实际融资规模15亿)。而与新潮传媒蒸蒸日上相比,分众传媒的股价就有点惨,以阿里巴巴宣布入股第二天涨停价10.93元到如今的5.72元,跌幅高达42%。

今天聊聊让阿里巴巴亏损60亿的分众传媒,我们可以抄底吗?

说实话,最近分众传媒的文章特别多,可是大多的分析都是意淫,除了意淫,我们还可以学会看财报啊。财报除了可以排除企业,还可以验证企业发展逻辑啊。

切记:实干兴邦,意淫伤身。

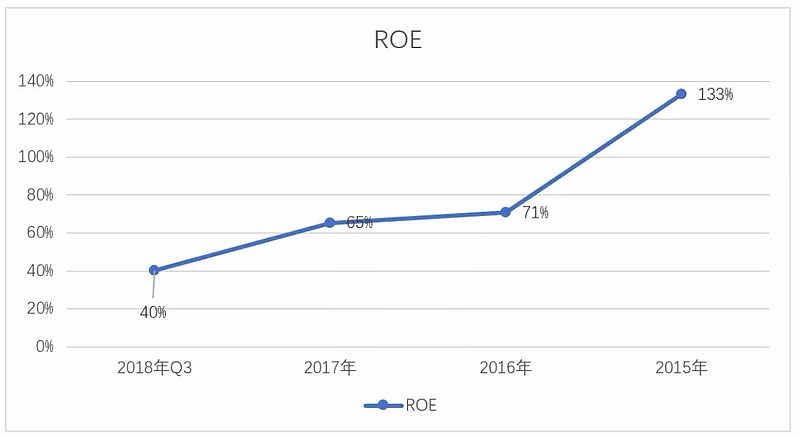

1、令人羡慕的ROE

分众传媒的roe非常高,2015年至2018年Q3的roe分别为133%、71%、65%和40%,虽然整体有所下滑,但是相对于巴菲特认为高于15%的ROE就是好生意的话,分众传媒是绝对的好生意。

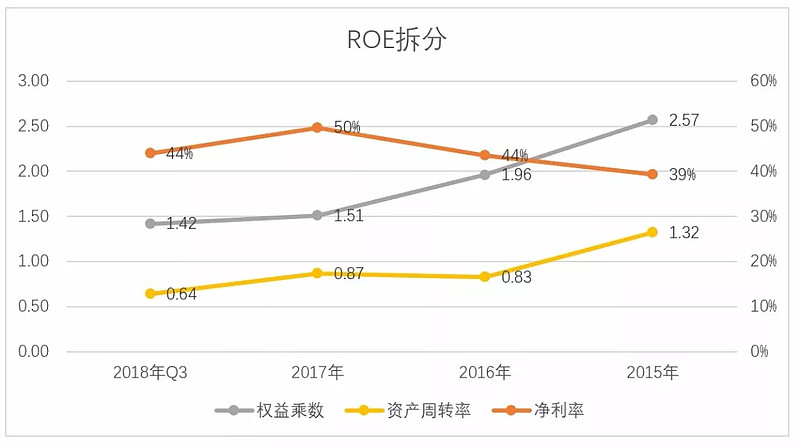

不过只看ROE就投资显然不是初善粉丝做的事情,我们需要拆解ROE,看看分众传媒高ROE的驱动力是什么,能否继续维持?

我们知道ROE等于净利率*总资产周转率*权益乘数,那么我们把分众传媒的ROE拆分成这三个指标。从净利率来看,分众传媒的净利率非常高,2015年至2018年三季度分别为39%、44%、50%和44%,贵州茅台2017年的净利率为48%,也就是说分众传媒的净利率跟贵州茅台类似。从下图可以看到,分众传媒的ROE下降主要是资产周转率和杠杆率的下降,那么为什么资产周转率和杠杆率会下降呢?

再看分众传媒的资产负债表,很明显,分众传媒算是轻资产公司,资产主要构成是货币资金、应收账款等,固定资产2017年底只有3.51亿元。但是我们同时看到,公司可供出售金融资产高达28.13亿元,由于这些资产不直接贡献营业收入,且投资规模越来越大,那么公司的周转率逐渐下滑也是理所当然。

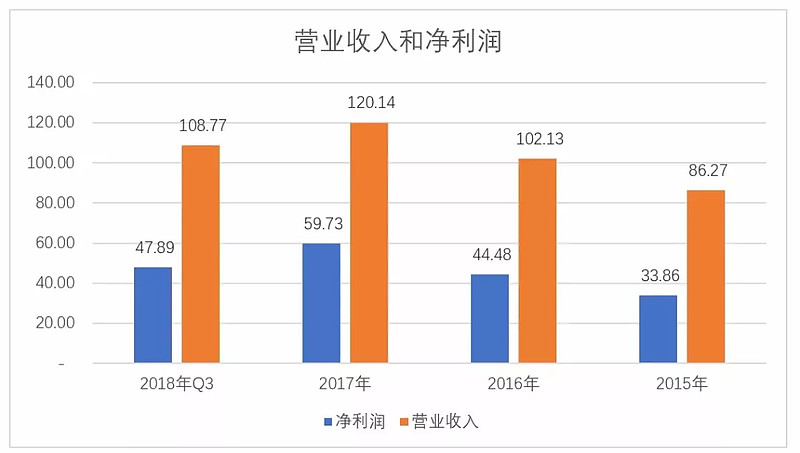

看公司的利润表,2015年至2018年前三季度,公司的收入和利润均在大幅增长,三年一期分别实现净利润33.86亿元、44.48亿元、59.73亿元和47.89亿元。而2017年底公司的净资产只有105.58亿元,也就意味着公司实现的净利润对净资产的增厚特别明显,因此权益乘数也在下降。

因此,考虑到分众传媒逐渐增加的可供出售金融资产和净利润,分众传媒的ROE依然有下降空间。不过只要分众传媒的净利率能维持在高水准,那么分众传媒的ROE下降空间不大,依然非常牛叉。

可问题就在这里,鲶鱼来了。

2、鲶鱼新潮传媒

新潮传媒创始人张继学曾表示,将在未来5年内投入100亿,打破行业垄断,把行业利润降到15%-25%。如果真的这样,分众传媒44%的净利率有腰斩的空间。

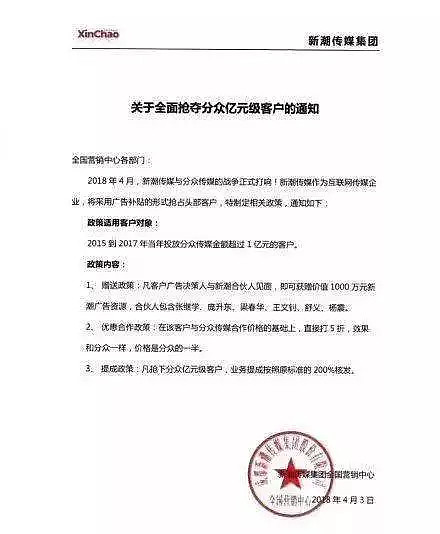

同时,网上流传着2018年4月新潮传媒集团发布的全面抢夺分众亿元客户的通知。同时新潮传媒不断地融资新闻冲击着大家的眼神,10亿、20亿和12亿等融资额给大家一种山雨欲来风满楼的感觉。

有数据显示,截至2018年10月,“新潮传媒”现已覆盖全国100个城市、65万部电梯,日均覆盖2亿社区人群;分众传媒覆盖了200余个城市,超200万个电梯终端。

正是新潮传媒的雷声阵阵,众传媒加快了布局终端的步伐。

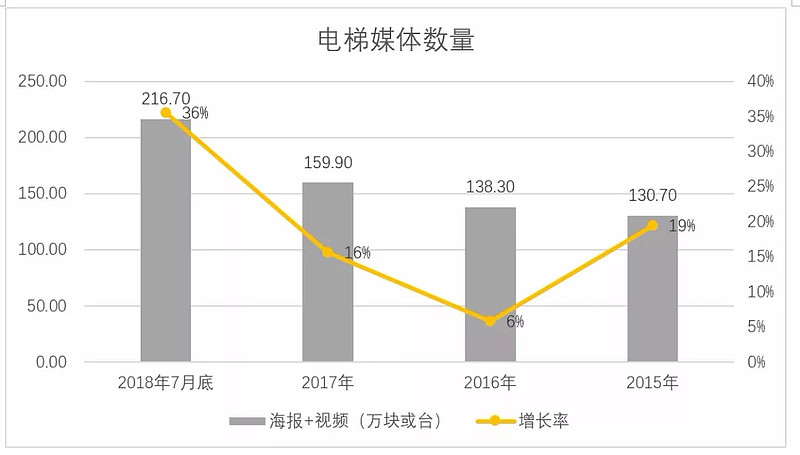

分众传媒的收入构成里,以2018年上半年为例,楼宇媒体广告收入57.76亿元,占比81%,影院媒体业务收入11.96亿元,占比17%。而楼宇电梯的收入来源跟楼宇视频或者海报的点数直接相关,影院媒体的业务收入与影院屏幕数直接相关。

于是我们看楼宇媒体数量,2018年7月底的增长率达到36%,远高于前两年的6%和16%的增长率,这就是新潮传媒快速布局带来的鲶鱼效应,分众传媒也不得不加速布局。

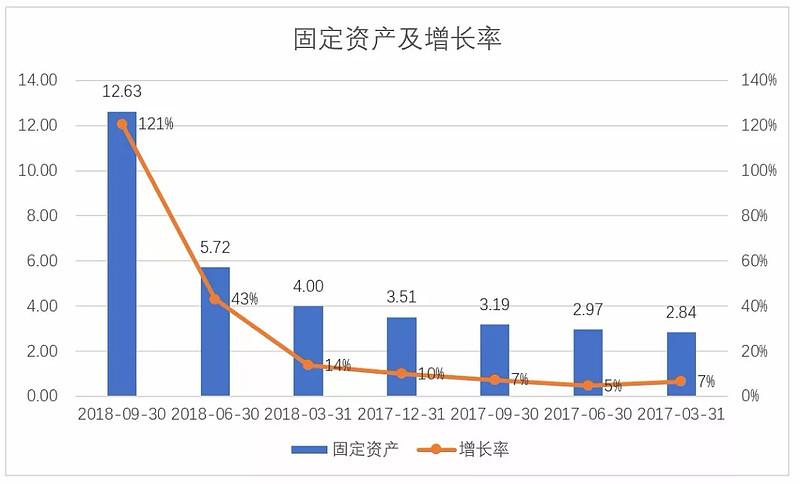

这个数据在资产负债表上也有体现,最明显的是固定资产大额增加,增速特别明显。数据显示2018年Q3单季度固定资产增加6.9亿元,增长率121%。增加的固定资产几乎都是电梯里的电视,即使按照4000元一台电视计算,合计增加了17.25万的视频媒体(而截至2018年3月底,合计视频媒体点位才31.3万台),侧面验证了分众传媒加速布局电梯视频媒体。

3、现金流恶化和毛利率下滑

而鲶鱼的进来,直接影响了整个行业的盈利情况,最明显的莫过于分众传媒现金流的恶化。

直接看现金流量表,收现比指销售商品提供劳务收到的现金/营业收入,最能代表收回现金的能力,一般情况下比值为1.16,广告行业的增值税税率为6%,那么合理的收现比就是1.06。而分众传媒的收现比在稳步下降,尤其是2018年前三季度,只有85%,不仅低于2017年的103%,也低于去年同期的93%。

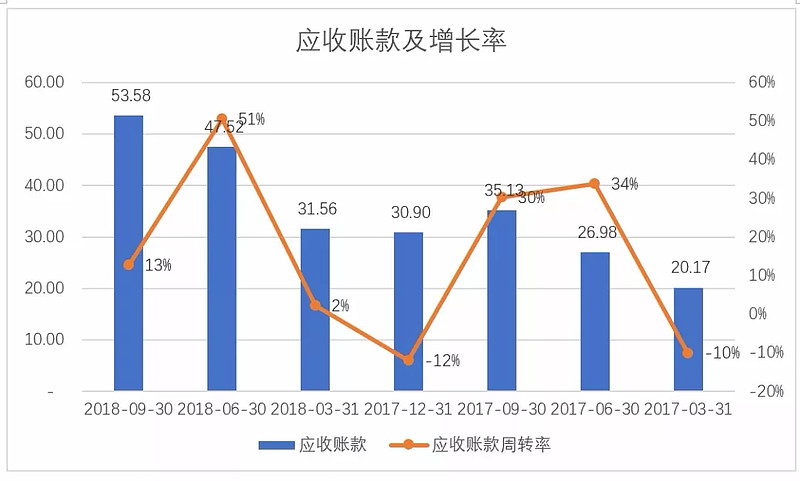

体现在资产负债表上就是应收账款的大幅增加,2018年Q3末应收账款高达53.58亿元,较去年底的30.90亿元增加了73%。而且这个数据其实从半年报就开始了,并非从Q3才开始。

聊到这里就需要确认最主要的一件事情,直接导致分众传媒跌停的三季报里,Q3单季度营业收入增长21.94%,单季度净利润增长5.75%,这个增速差距的原因究竟是什么。反映到利润表就是毛利率下滑,尤其是2018年Q3,毛利率只有64%,环比下滑10个百分点。

一种解释是持有分众传媒的乐观派,比如唐朝,他在半年报分析离提到,三季度增速下滑的原因是半年报中提到公司加快布局导致的租赁成本、折旧和开发维护成本的增加,只要分众收入增速在,大可不必担心。还有一种解释是因为新潮传媒等的介入,行业竞争激烈,导致分众传媒毛利率下滑。

那么事实究竟如何呢?前一种解释是持有分众传媒的人最想看到的,而后一种则意味着分众的困境才刚刚开始。初善君一开始想通过财务定量分析来确认究竟是哪种原因,于是看了毛利率、成本构成等等诸多数据,但是因为半年报及三季报信息披露的原因,很难判断。不过各位可以等到年报来确认,具体过程和判断方法如下。

首先我们需要确认租赁成本记在哪里,如果记在长期待摊费用,那么租赁成本只有摊销时才会影响毛利率,也就是说租赁点位增加影响毛利率非常小,可是资产负债表显示,公司长期待摊费用只有1000多万,非常低,因此可以判断租赁点位增加一定影响了公司的毛利率。

然后看营业成本构成,看租赁成本增加了多少?可是公司半年报没有披露明细。我们以去年年报为例,我们看媒体租赁成本的增长率和营业收入的增长率,如果租赁成本增长率大于营业收入增长率,则说明毛利率下降是点位增加引起的。2017年租赁成本为24.66亿元,占总成本的75%,增长率为8.45%,同期营业收入增长率为17%,收入增速大于成本增速,说明分众2017年单点位广告收入是增加的。

总之,还需要等待年报更多数据来判断毛利率下降的定量影响,定性上,初善君肯定毛利率下降是租赁成本增加和竞争加剧共同影响。

4、解禁

有网友表示,分众传媒2015年退市前165亿市值,当年以244亿私有化,以估值 475亿借壳七喜,最高市值接近2500亿元,经过半年左右的调整,依然高达840亿市值。

同时,分众传媒2019年1月2日会有超过77.13亿股限售股解禁,占总股本比例高达52.55%,也就意味着解禁市值高达400亿以上,而解禁股东的入股价不管是按照475亿估值进来的,还是按照244亿私有化金额进来的,现在依然有非常大的利润空间。

虽然投资不应该看别人的成本,可是对于自己的现金,还是要负责的。

复盘分众传媒这一年的股价,马爸爸入主的时候就是最佳的逃顶时间,不过这个时候肯定没理由卖出。而半年报披露时三季报的预测时第二次出逃时间,而第三次则是三季报披露后。截至目前,分众传媒840亿怎么来评价呢?初善君也不好评判,毕竟有数据显示,电梯电视广告却依然保持较高的增速。在2016年、2017年,电梯电视广告的收入增长却达到了22%和20.4%,这个行业依然处于成长期。

不过这个时候未持有的倒不必急着抄底,因为毛利率下滑是一时还是长久,还需要更多数据判断,与其现在接飞刀,何不等到年报呢?