【公司002】

先看一家这家公司的股价,2012年6月至今,6年时间,涨幅六倍左右,美不美?今天来复盘一下这家公司的六倍之路。

这家公司叫伟星新材,截至目前市值212亿元,18年对于PE也只有21倍。

2018年上半年公司实现营业收入188,685.56万元,比上年同期增长18.39%;利润总额46,217.46万元,比上年同期增长23.70%;归属于上市公司股东的净利润38,599.48万元,比上年同期增长23.61%。

一如既往的优秀,今天就来聊聊这个6年6倍的伟星新材。

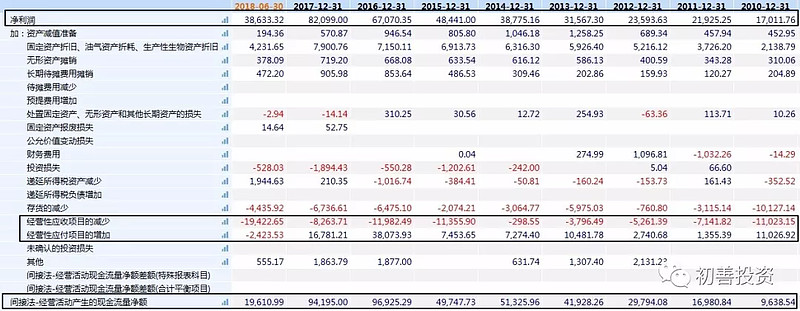

首先看收入利润,伟星新材的营业收入从2008年的8.97亿元增长至2017年的39.03亿元,收入10年间增长了3.35倍。归母净利润从2008年的0.95亿元增长至2017年的8.21亿元,十年间增长了7.64倍。而且最为可怕的是大部分年份的利润增长都在两位数,优秀的就像作假一样。

再看现金流,2010年至今的现金流显示,绝大部分年份的净现比都是大于1,即使是2018年上半年,净利润为3.86亿元,经营活动现金流量净额为1.96亿元,依然保持的不错。而且随着营业收入的增长,应收账款和应付账款也在增长,但是应付增长的额在很多年份是大于应收增长额的,也体现了公司议价能力的上升。

下面从两个角度分析公司营业收入增长的驱动力。

首先是量价。可以看到公司的产品销量由2008年的3.6万吨增长至2017年的19.82万吨,单价由2.58万元/顿下降至2017年的1.97万吨,可以确定伟星新材的营业收入增长是由销量(产量)驱动的,也就是报表上的固定资产。

那么伟星新材的产品是什么呢?主要是三类:一是PPR系列管材管件,主要应用于建筑内冷热给水;二是PE系列管材管件,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC系列管材管件,主要应用于排水排污、电力护套等领域。

下图是PPR管材管件收入、收入增长率及毛利率趋势,可以看到该业务增速一直维持在2位数以上,不过近两年下降至15%左右。但是这个毛利率基本在增长,上半年高达59%,制造业做到如此高的毛利率,也是无敌了。

很显然这块业务跟房地产的发展有一定的关联性,但公司自己称:PPR管道主要应用于建筑内装潢,与房地产的刚性需求相关性更大。而且目前公司PPR产品的全国市占率只有7%,仍有很大的发展空间。

PE管材管件收入也是几乎一直在增长,不过波动比较大,而且毛利率较PPR低不少,但是近几年乘加速增长的趋势。

PVC管材管件占比不高,此外,公司还在进入净水领域和防水材料领域,主要是为了充分利用现有渠道,对同渠道下的产品链进行延伸,前置过滤器与管道施工几乎同期,管道安装与防水属于上下道工序,可以实现同步销售。

那么伟星新材的增长是因为行业好吗?可以看到在所有的管型材上市公司里,净利润连续四年实现增长的只此一家,别无分号。而且利润水平也是遥遥领先其他公司。

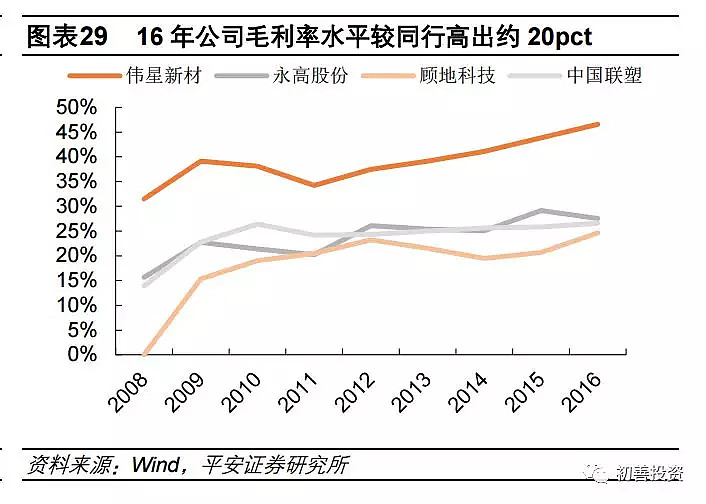

那么公司的秘密究竟在哪里呢?利润表告诉了我们,首先我们对比公司和同行业公司的毛利率,会发现伟星新材的毛利率比同行业高出20%左右,是不是有点震惊?又不是茅台和牛二,同为白酒的他们,毛利率差异在35%左右。但是一般情况下,同一行业的企业毛利率差别怎么会那么大呢?

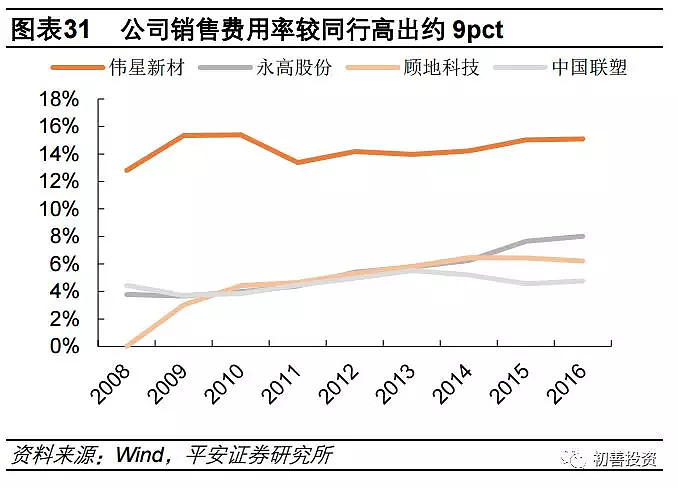

再看销售费用率,可以看到公司的销售费用比同行高9%。同一个行业的公司,毛利率高、销售费用率也高,是不是明白了什么?

为此,初善君特地查询了2009年公司的招股说明书:公司根据多年的销售实践和塑料管道市场的不同特点,探索出了一套行之有效的销售模式。公司共有两种销售模式:一是经销模式,二是工程直销模式。

公司采用在“乡镇”至“地级市”之间的不同区域设立区域经销商的同时,建立了只有公司和零售商两个层次的更为直接的经销模式。这一模式有效减少了销售的中间环节,保证了公司产品销售能够获得较高的毛利率。2006 年、2007年、2008 年和2009 年1-6 月,通过经销模式实现销售收入约占公司主营业务收入60%、70%、68%和61%。

一句话解释就是:没有中间商赚差价。

工程直接销售模式是指公司直接向工程客户投标获得订单的销售方式。工程客户主要包括:自来水公司、房地产开发单位、建筑安装公司、暖通公司、燃气公司、电力公司、市政公司、给排水设计与施工单位等。工程项目招标过程中,价格相对比较透明,竞争比较激烈,为此,公司开发了个性化的产品(如工程专用管)并采取有竞争力的报价策略。2006年、2007 年、2008 年和2009 年1-6月,通过工程直接销售模式实现销售收入约占公司主营业务收入的40%、30%、28%和36%。

不是零售,胜似零售。

公司2013年年报披露,继续向零售转变,创新营销模式,零售业务快速成长。报告期,公司坚持“三驾马车并驱,零售为先”的经营策略,优选工程项目,重抓零售业务,创新“星管家”服务体系,积极尝试、探索网络营销新渠道。通过多途径努力,2013年公司营销模式更加优化,零售业务较上年同期增长30%以上。

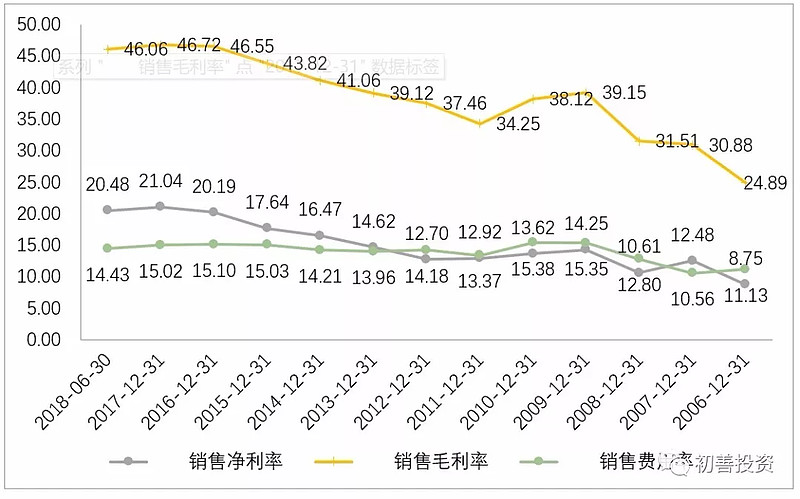

因此 2013 年以后公司销售毛利率/净利率得到显著提升。如下图所示,2013年至2016年销售费用率是增长的,但是净利率也是增长的,靠的是多开发零售开户,提高毛利率。

至此,谜底揭开:明明是一家ToC公司,被管理层做成了接近ToB的公司。初善君更倾向于把这种能力归结于管理层,独一无二、无可替代。

当然各位也可以从固定资产等角度进行分析,这只是初善君对这个企业的初步印象。

以上内容供大家思考,不荐股。