如果你问我:哪家公司对你人生的改变最大?我应该会报出两个名字,伯克希尔和阿里巴巴。

过去十年,阿里巴巴在颠覆性重构你我生活环境的同时,也重构了杭州这座城市。在我儿时,杭州还只是一个靠颜值吃饭的“小姑娘”、上海的“后花园”,以至于很长一段时间以来,我并没有觉得这是一座多么特别的城市。可当我今天敲击这段文字的时候,杭州在数字产业经济的发展已跻身全国前列,数十万技术人才和创业者的涌入,让“她”竟开始散发出充满勃勃野心的商业主义气息。

用吴晓波的文字描述,杭州早已不再是一座昔日的旅游城市,而是“一座属于新兴中产阶级的消费型城市,自然的美好风景与商业的繁荣天衣无缝地交融在一起。在这里,走进所有美好的事物都毫不费力,它如湖面的浮萍,肤浅地漂浮在生活的表面,如同生活本身一样。”

这一切,都要感谢阿里巴巴,和创办它的那个“杭州佬”。

所以作为一个杭州市民,在我收到9月10日晚阿里巴巴20周年年会邀请的那一刻就毫不犹豫地接受了。在那一天傍晚,我在出发前还换上了阿里人的T恤,尽管我并不是阿里的员工或股东,而且我的账户里还有大把腾讯的股票。

这场3个小时的Party里,阿里巴巴的业务版图、企业文化、员工风貌都清晰地呈现在我的面前。

阿里巴巴是一家伟大、卓越、并为投资人带来丰厚回报的公司,但与此同时我也切身感受到,阿里巴巴的部分基因,与我心中的另一座圣殿伯克希尔有些背道而驰。

如果你熟读伯克希尔历年的致股东信就一定会发现,阿里巴巴的一些经营理念并不符合“巴菲特之道”,甚至有着激烈的冲突,这也一度让我感到困惑。

阿里巴巴和伯克希尔在企业经营信条上的冲撞,至少体现在以下三个方面:

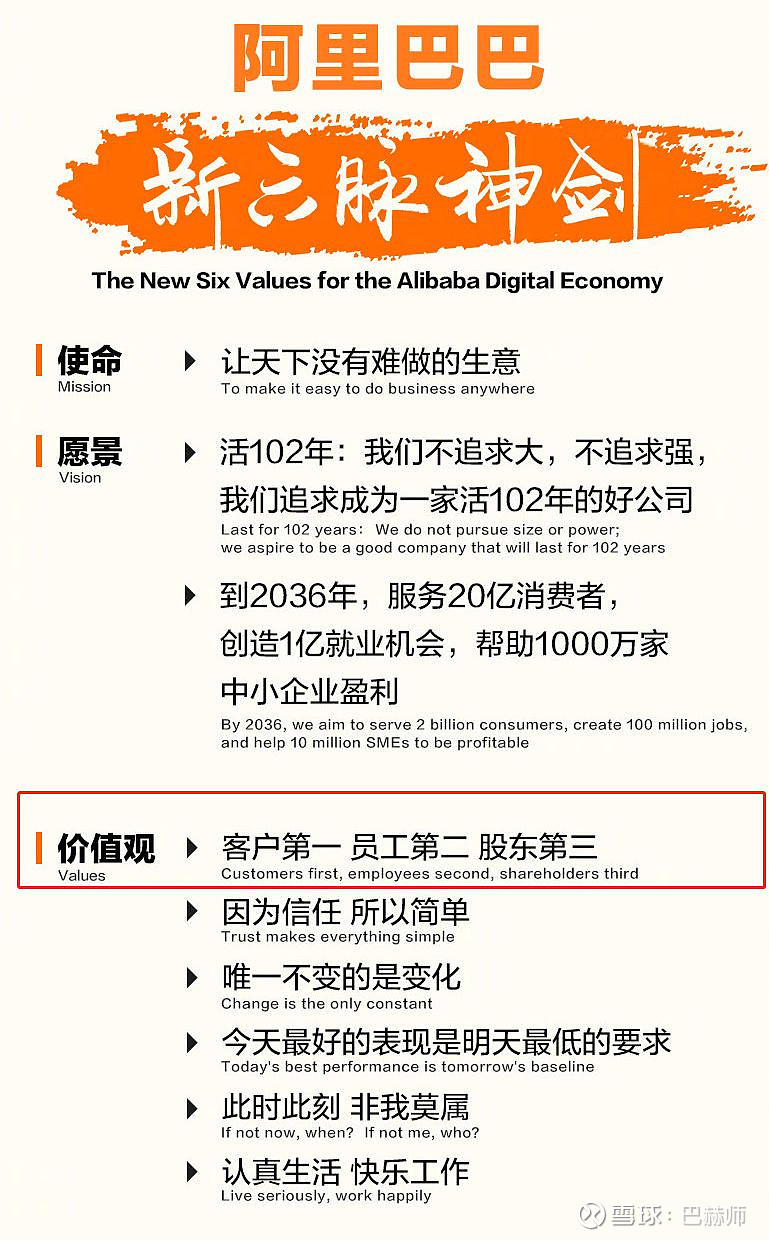

(1)“客户第一,员工第二,股东第三”

客户、员工、股东三者之间的利益关系总是有些微妙。如《美国工厂》掀起了对于福耀中国工人劳动强度和安全性的讨论,网络上关于平安保险定价是否偏高一直争议纷纷,还有去年洋河酒厂酿酒工人因为待遇问题维权抗议,这些事件的背后本质上都是客户、员工、股东三者之间利益分配的合理性问题。

于是不同的企业开始走向不同的道路。巴菲特的选择是股东第一,通过降低生产成本、提升产品售价等途径实现股东利益最大化,另外他还以身作则地只领10万美元年薪,办公总部更是只有半层楼和二十几位员工,借此将这“省钱文化”渗透进旗下公司的每一个细胞;而马云则把股东摆在了第三位,“客户第一,员工第二,股东第三”是阿里巴巴一贯的企业价值观,马老师的很多“剑法”,如任性发红包、撒网式投资、成立达摩院,看起来都是不怎么ROE的事情。

那么巴菲特和马老师,到底孰优孰劣?或者说,作为投资者,哪一类的公司才是值得涉猎的标的物呢?

我认为,它们都是对的,关键的区分点不在于股东至上还是股东第三,而是这家公司的管理层决策是否着眼于长期价值提升。

很多时候,把股东置于第三并不等于忽视股东利益,恰恰相反,这是对他们长期利益的一种保护,因为外部投资者往往是短视的。

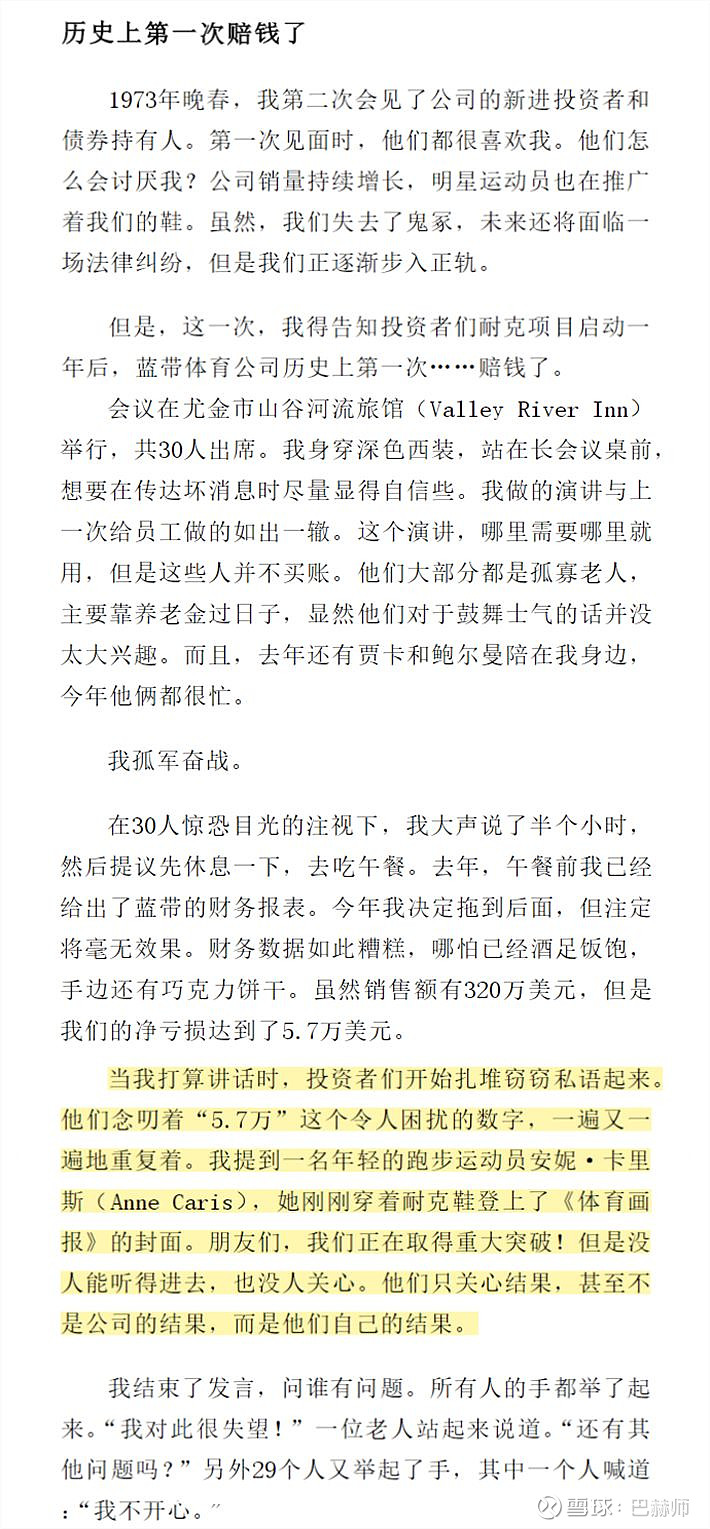

在《鞋狗》这本书里有一个有趣的故事。1973年春天,本书作者菲尔·奈特召集投资者开会,刚刚过去的一年,他经营的企业销量持续增长,在明星运动员的推广之下,品牌知名度也在不断提升。然而美中有一点不足,就是1972年尽管收入创纪录地达到320万美元,但公司出现了微亏,亏损5.7万美元。

在公司的市场扩张期,加大推广开支来引爆品牌实属正常,这本该被投资者理解,可是很遗憾,在作者讲话时,“投资者们开始扎堆窃窃私语起来,他们念叨着‘5.7万’这个令人困扰的数字,一遍又一遍地重复着,”没有人关心公司业务上的重大突破,“他们只关心结果,甚至不是公司的结果,而是他们自己的”:

没错,这家当年亏损5.7万美元、令外部股东无比焦虑的公司就是耐克,2018年它的净利润已经超过40亿美元。

想象一下,如果菲尔·奈特当年将这些股东放在第一位,你认为还能有今天的耐克吗?

在几乎所有的商业领域,都会出现短期与长期利益的博弈,而上市引入公众股东对于一家发展型企业而言相当于被捆住了手脚,若没有像阿里巴巴这样强势的企业文化制约,或许会走上末路。

反倒有一些没有短期业绩压力的公司,更容易创造商业成功。

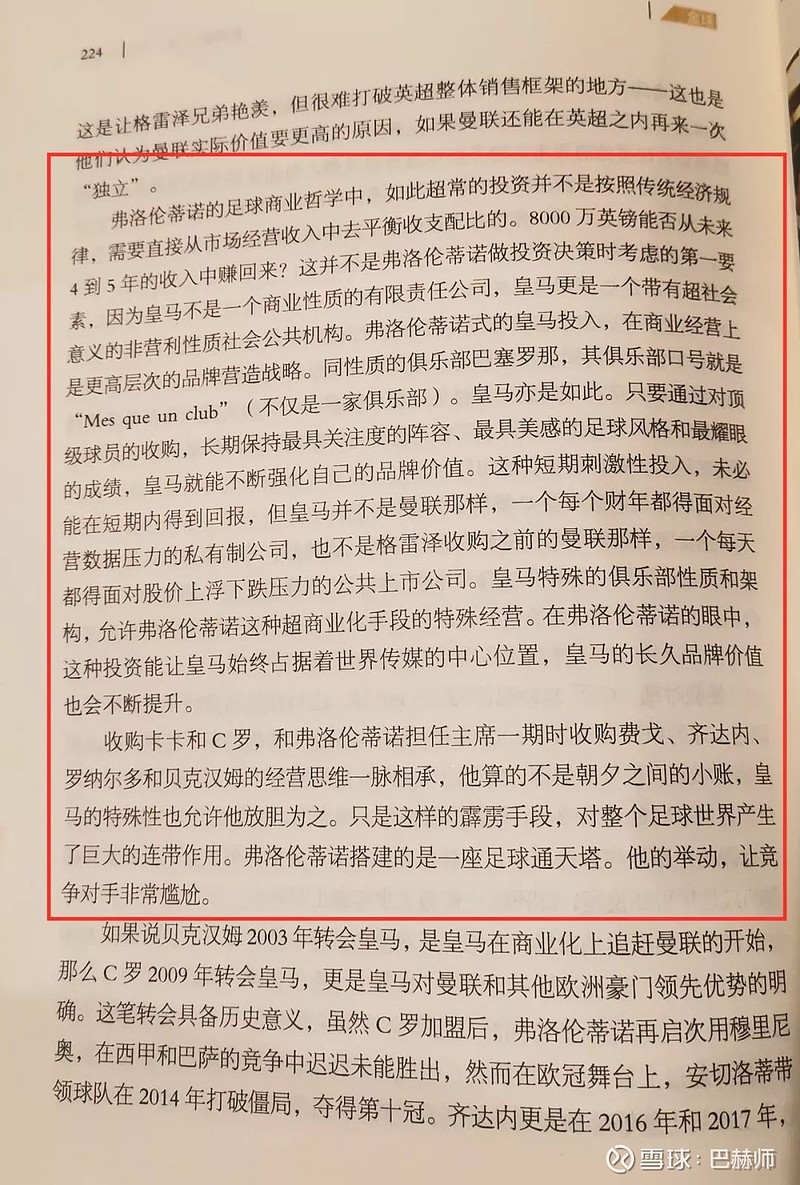

皇家马德里足球俱乐部就是个典型,它并没有像曼联、尤文图斯那样公开上市,而是作为一个会员制机构存在。正因为如此,皇马奉行“金元政策”,齐达内、菲戈、罗纳尔多、贝克汉姆、C罗、卡卡、阿扎尔,一笔笔震惊世界的天价转会显然无法通过短期的“小账”赚回来,可是就长期而言,它在全世界足球人心中建立起了“银河战舰”的豪门形象,这光辉厚重的底蕴让皇马拥有了全世界最大的球迷群体,也使它总能在转会市场争夺顶级球星时占得先机。

颜强的《英超资本内幕》里就谈到了上述内容:

在中国,华为就属于一个“皇马式”的案例。如果没有后方那700多个数学家、800多个物理学家、120个化学家、还有6000多位各领域的专家做基础研究,华为很难后来居上,在芯片、消费电子、通信设备上同时做到全球领先。

也幸亏华为没有上市。假若它真的成为公众公司,面对着众多会“一遍又一遍重复着5.7万元亏损”的外部股东,想着眼于未来5-10年做这样充满魄力的基础性投入,必定是奢侈到不敢想象的(其中还有一些巨额投入也许永远都不会有回报,比如“备胎计划”)。

然而,想要分辨管理层的一些经营决策到底能不能提升公司的远期价值,这并不容易,一不小心就会犯错误。

比如2011年巴菲特投资IBM,很大程度上是受后者的回购计划吸引,事实证明那是一个错误。当时微软、亚马逊的公有云服务已开始抢占IBM的市场份额,在那个时间窗口上,IBM本该积极投资,布局新的业务方向,而不是用大把现金回购股票。

再比如2018年的分众传媒,由于实施扩屏计划,电视广告点位从32万个扩张至75万个,费用大增,利润下滑,股价下跌。当时的我以为分众仅仅是短期盈利能力下降,长期盈利能力是提升的,所以忍不住买了一点。但现在看来,这一轮烧钱扩屏产生了很多低效点位,对长期价值而言更多的是伤害。

(2)追求协同效应

伯克希尔拥有近100家子公司,但CEO们大多互不认识,因为巴菲特历来不鼓励旗下公司的业务协同,正如他在2017年致股东信中写的:“我们永远不会去考虑所谓的‘协同效应’——而且事实上,我们也几乎没有发现过这种效应”。

在对协同效应的态度上,马云明显站在了巴菲特的对立面。在阿里巴巴,板块协同几乎无处不在,天猫、淘宝、银泰、饿了么、闲鱼、苏宁、菜鸟、支付宝、阿里云……你中有我,我中有你,彼此之间根本找不到明确的边界。

那么在这个问题上,到底又是谁对谁错呢?

他们都没有错,业务协同不是原罪,它是一种手段,问题的关键在于能否利用这种手段,拓宽自身的经济护城河。

伯克希尔不需要业务协同,因为巴菲特认为这会牵扯管理层宝贵的精力,消耗公司内部有限的资源,还可能在两个团队磨合过程中发生负作用,总体看弊大于利。(巴菲特坚信一家公司在被他收购后无需做任何改变,需要改变的话他就不会买了)

我阅读了很多伯克希尔相关材料,看到唯一的协同效应,只有几个家具店尝试了集中采购,以降低成本,这还是几位经理人之间自发联络进行的。

而阿里巴巴需要协同。收购ofo和Hellobike让支付宝的用户点击频次提升了数倍,投资新浪微博为淘系资源打开了更优质的流量土壤,苏宁闲鱼飞猪等交易平台让花呗有了更大的用武之地,菜鸟饿了么高德地图又让阿里这家“数据公司”拥有了更强的数据能力。

所有的这些协同行为,就像往护城河里丢进一条条鳄鱼,都在巩固着阿里巴巴的竞争优势,而这些优势,还能在投资时进一步向外赋能,从而拓宽那些被投公司的护城河。反映在财报上,就是ROE的提升。

你看,伯克希尔与阿里巴巴就这样殊途同归了。

能否有效拓宽经济护城河——这一准则,不仅可以用来判断该不该进行产业协同,在决策是否应该开启多元化经营(包括横向与纵向)时也应以此作为依据。

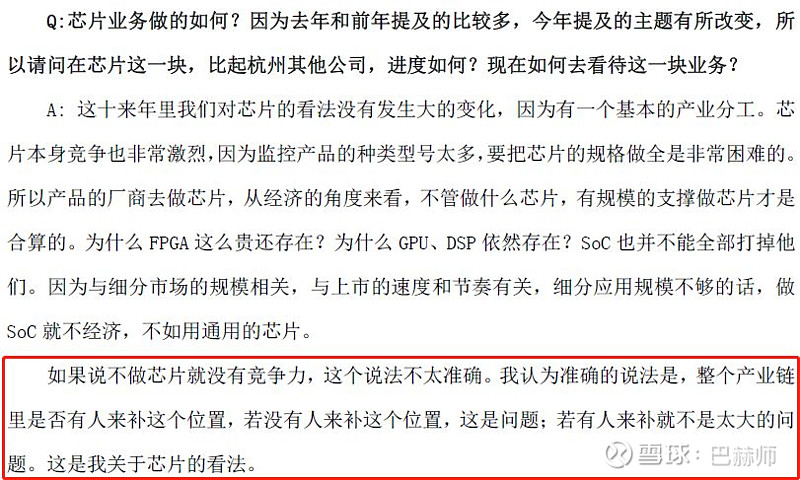

然而很多投资者想不明白这个道理。好几位朋友都曾向我表达过(大意):海康威视的芯片全是外部采购的,不做芯片就没有核心竞争力,所以我不买海康。

针对这个“不做芯片就没有竞争力”的说法,5月10日海康年度股东大会上CEO胡扬忠给出了如下回答:

关键看“整个产业链中有没有人来补这个位置”,这段回答充分展示了管理层清醒的头脑。

电子行业产业链条那么长,进入的环节越多就越好吗?NO!重要的是你能不能在某一个领域占据不可替代的位置,如果成功做到了,ROE自然不会低,股东回报能力自然不会差。可要是海康贸然进入芯片行业,从0做起,大把大把的烧钱只为了成为那个领域的第7或第8名,换来一个平庸的投资回报率,那真是愚蠢到家了。

所以我举双手赞同老胡。

(3)对员工的管理

这次参加阿里年会,我深切地感受到,阿里的“六脉神剑”企业价值观已经渗入几乎每一名员工的血液中。这份工作对于他们来说似乎并不只是一个谋生的饭碗,而更像一份荣耀与归属。

比起擅长为员工做“精神文明建设”的阿里,伯克希尔则是另一个极端:没有Slogan,没有使命与口号,没有上下一体的企业文化,就连伯克希尔·哈撒韦这两个词都是“借壳”前的名字,一直被沿用至今。

那么这两种迥异的员工管理方式,哪一个更好呢?

同样,它们都好,真正的关键在于能否最大程度挖掘员工的潜能,从而提升整体运营效率。如果能,就是个好管理方式。

就拿阿里巴巴来说,它的员工特征是高薪酬、高工作强度、高技能要求。管理这样的员工,仅靠教条式的规则约束显然无法得人心,也会使他们很容易被挖走,所以必须建立一套具有足够高度的企业价值观,让员工们打心底里认同。在这一点上,阿里做到了极致,他们也因此拥有了全中国最具狼性的IT员工。

而伯克希尔就不一样了。它旗下的子公司都是收购而来,之所以能被巴菲特看上,是因为企业原本就经营得就非常不错。巴菲特要做的,就是什么也不做(除了资本分配和必要时的经理人选择),事实证明,这也是让每个个体人尽其才的最佳选择,就像他在1984年致股东信上所写的:“如果我的工作是组织一支职业高尔夫球队,而杰克·尼克劳斯或阿诺·帕玛愿意为我效力,我是不必费心教导他们去如何挥杆的”。

任何一家公司,其内部最小的发动机单元,是人。企业的经营者,应该想方设法让每一位额定功率100马力的人都跑到90马力以上,而不是在20马力低速运行。

至于具体采用什么方法,还需因地制宜、因“人”而异。

这里不得不提福耀玻璃。电影《美国工厂》向我们展现了福耀玻璃福清工厂那严格的军事化管理,“洗脑式”的齐声合唱福耀之歌,这引起了不少网友的争议。

但在我眼中,军事化管理就是管理一线生产工人的最佳方法,所有人的工作马力都能因此更上了一个台阶。

我自己就有一段亲身经历可以说明。在读书时参加封闭式军训,最后一天是会操表演,各个班级要比出一个名次。平日训练时,我所在的班级是公认表现最优异的,可没有想到,比赛时队伍中有人意外转错了方向,最后只拿到了第6名。我至今都清晰地记得,在回到宿舍后,几乎所有人都伤心地哭了,我和几个伙伴还不甘地握紧拳头捶打着衣柜,直到血迹斑斑。

今天回想起来,这实在有些匪夷所思——那是我们盼望已久的军训最后一天,终于可以回家了,而那会操比赛的输赢也不过只是一张奖状而已,跟我们没有一毛钱的利益关系,为什么我们当时的情绪会近乎崩溃,难以释怀呢?

原因是,在当时的军事化管理之下,每个人潜藏的集体意识被彻底点燃了,想前进,想努力,想赢!

同样道理,在枯燥的班组车间里,我想不到还有比福耀的军事化管理更高效的模式了。今天,福清工厂生产的那一片片汽车玻璃,成本低于全世界其他任何一个角落。

9月10日夜晚,我坐在杭州奥体中心的草坪上,往手机里打出了这些文字:

投资者眼中的好公司,它应该把股东放在第三位还是放在第一位?不重要,关键在于管理层的决策要着眼于公司的长期价值提升。

投资者眼中的好公司,它应该坚守一门生意还是搞多元化?应该各业务独立经营还是追求协同效应?不重要,关键在于每一个业务城堡周围要有宽广的经济护城河,给股东带去优异的回报率。

投资者眼中的好公司,它应该注重员工的“精神文明建设”还是采取军事化的严苛管理?不重要,关键在于最大化地激发每一位员工的潜能,从而拥有最大化的生产效率。

这也是我参加阿里巴巴20周年年会后,收获的一点感悟。

风险提示:本文仅代表作者立场,投资决策需要建立在独立思考之上,投资者还需自行思考研究。本文中所提任何资产和证券,仅限于学术案例的交流,不作为任何推荐交易的理由。

关注投资&理财

个人理财策划:honghefp(宏赫臻财)订阅号

原创研究索引:hongheRS(宏赫研究)服务号

点击左下角阅读原文进入宏赫理财知识商店