曾在过去近一年的时间里,几乎没啥成交量的通力电子(01249-HK),如今却得到了投资者的青睐。2017年4月28日,通力电子向上行情开始启动,成交量放大,并具有连续性,截至今日收盘,其市值已经涨了超七成,偏离120日平均成本线达42%。

图片来源:富途牛牛

智通财经通过通力电子官网了解到,在2017年4月13日,其官网发布关于2017年第一季度业绩情况,2017年首季度收入8.73亿港元,同比增长24.6%,其中收入贡献主要是新型音屏,该项收入同比增长163.2%,收入贡献达64.6%。不过通力电子极为重视的智能产品收入仅245万港元,同比减少53.8%。

值得一提的是,在2017年6月12日,通力电子发布公告,称旗下的公司东莞普笙电子厂区内的物料货仓及二车间发生火警意外,导致部份原材料、半成品、成品、厂房和生产设施已受到损毁。但该利空公告不仅没有对通力电子股价产生压力影响,相反,其股价转而向上,复牌当天录得涨幅1.48%,第二天飙涨11.6%,之后进入上行通道。

那么,即使在利空消息下,投资者为何还如此青睐通力电子呢?

扩张产能,战略业务调整成果显现

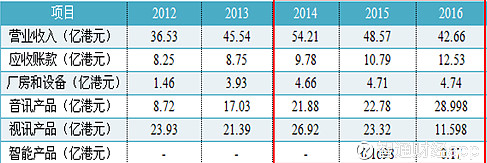

智通财经通过通力电子历年年报发现,它的营业收入2014年开始并连续两年下滑,其中传统视讯产品到2016年下滑了57%,音讯产品成功赶超达150%。而音讯产品收入连年增长主要得益于新型音频,该新型音频项目收入增长非常快,2012年收入仅1.82亿港元,到2015年收入达14.01亿,收入增长了6.7倍。

通力电子的产品转型思路2014年开始就已经很明晰,视讯业务以及传统音频业务将慢慢被淘汰,而新型音频业务以及新进入的智能产品业务将是其未来的业绩收入构成。不过通力电子更看重的是智能产品,其在2016年年报中亦谈到控制视讯业务的研发及投入,重点布局智能产品业务。

智通财经发现,通力电子2014-2016年的厂房和设备资产值没有多大变化,受生产能力限制,近几年产能无法扩张,这样的结果是产能的分配的偏向性,视讯产品明显被该公司摒弃。不过通力电子2017年将扩张产能,其惠州生产基地第一期的扩建工程,2017年第一季度将投入使用扩大产品线。

实际上,通力电子的产能以及业务布局成果还蛮可以的,据其官网在7月10日所发布的2017年上半年业绩情况,显示上半年收入为19.765亿港元,同比增长18.5%。其中通力电子智能产品收入0.55亿港元,同比增长5.79倍,新型音频产品收入12.48亿港元,同比增长83.3%,而视讯和传统音频产品收入继续较大幅度下滑。

海外市场进退不一,东莞普笙存在客户撤单?

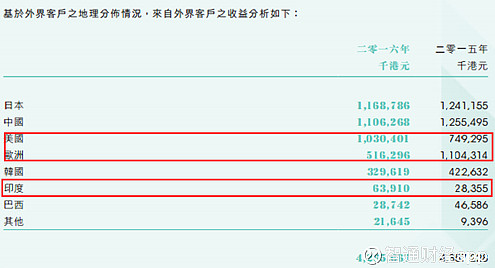

通力电子亦在市场进行调整,它在2016年年报中谈到该公司的耳霸及耳机等新型音频产品打进欧美等海外市场,成功在激烈竞争中脱颖而出,且智能产品未来很有可能也将重点布局海外市场。智通财经翻阅通力电子2016年年报发现,就该公司的海外市场分布,主要进军美国市场和印度市场,而欧洲、日本、韩国及巴西市场收入均呈现不同程度下滑。

图片来源:通力电子2016年年报

一直以来,欧洲市场在通力电子产品市场收入占很大的比重,但2016年该市场收入下滑了53%,取而代之的是美国市场。在客户方面,通力电子2016年度前两大客户收入占比就达55.5%,比2016年集中了很多,存在一定的客户风险。实际上,在2017年6月份东莞普笙电子的火警事件,可能让其产品因无法按期交付而存在撤单的可能。

图片来源:通力电子2016年年报

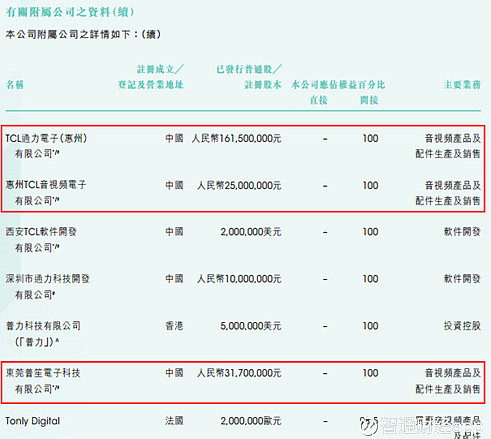

智通财经通过通力电子2016年年报了解到,它的主要厂房在惠州,TCL通力电子惠州注册资本达1.615亿元,而东莞普笙电子注册股本3170万元,位居第二。东莞普笙电子发生的火警事件对通力电子的产能大概率有较大有影响,不仅是产品及设备的损失,可能面临着订单无法按期交付而产生的违约成本。

通力电子亦无法在短期内完成新增设备及原材料采购,不过它可以通过TCL通力电子惠州项目调拨产品提供帮助,这可能需要跟客户进行协商,当然也可以在期限上作出延期交付的安排。不管作出怎样安排,通力电子都处于劣势地位,2017年度仍面临较大的客户风险,虽然它曾谈到该火警事件对2017年度整体财务不会造成重大影响。

2017年度仍存在收入风险,短期套利市值承压

新增设备或是扩张产能均是要用到钱的,通力电子的资金流怎么样呢?智通财经通过通力电子2016年年报了解到,它的现金及银行结存+180天以内账龄的应收账款为18.85亿港元,180天以内账龄的应付账款为10.5亿港元,扣除后有8.35亿港元可以动用。不过通力电子2016年经营现金流净额仅为0.76亿港元,同比减少了67%。

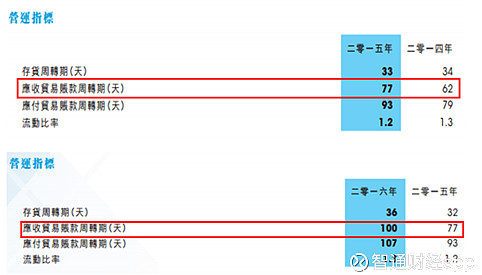

图片来源:通力电子年报数据整理

从运营角度来说,通力电子表现较差劲的一面,2016年存货及应收账款周转期均增加,其中应收账款周转期增加了23天,但从整体上看,应付账款的周期可以抵消掉应收延期收入的部分。不过通力电子逐步淘汰传统音视讯业务,智能化新产品打造新的ODM模式,很可能使它的运营效率提高。

通力电子的智能产品收入已经在2017年上半年中良好表现,而新型的音频产品收入继续高速增长,从产品定位上看,收入的数据显示它确实比较成功的转型。但2017年仍具有很大的收入风险,包括下半年订单不急预期,东莞普笙电子客户的撤单等,即使扩建项目带来的收入一定程度上可以弥补火警损毁项目收入。

目前通力电子的PE为13倍,PB为1.77倍,其扩张产能后的新增的设备及固定资产在2017年度中将压下PB值,而其战略业务业绩已有成果迹象,估值有进一步提升的可能。不过从技术层面讲,短期的获利盘有可能退出,市值承压,存在向上的压力,投资者可关注该公司近期的订单情况。

(了解港股公司重磅消息,请下载【智通财经】APP)