更多美股资讯及独家重磅数据,请点击下载【智通财经APP】网页链接

公开发售超购2.39倍,上市首日涨幅8.82%,如今五连跌的$滔搏(06110)$正在逼近发行价。

智通财经APP了解到,滔搏于6月27日递表,9月26日公开发售,认购超2.39倍,发行价为每股8.5港元,估值达527亿港元,并于10月10日成功登陆港股市场。上市前几天,该公司表现还是不错的,但此后股价一直跌。

行情来源:智通财经

10月23日,滔搏的股价已经连跌了三个交易日,彼时该公司发布了截止8月份的“良好”中期业绩,收入169.58亿元,同比增长12.4%,股东净利14.91亿元,同比增长21.2%,本以为可以制止股价连跌,但投资者并不领情,次日股价高开低走,收盘跌2.96%。截止目前,该公司股价已经五连跌。

投资者为何对滔搏的业绩不感冒,五连跌的背后到底有着怎样的业绩讯息,这家公司还值得关注吗?

经营基本面良好

智通财经APP了解到,滔搏是百丽国际分拆上市的运动用品零售及服务平台,1999年与耐克签订了零售协议,开启了运动鞋服零售业务,之后代销阿迪达斯,彪马、匡威及范斯等多款品牌。目前,该公司已经发展成为国内最大的运动鞋服零售品牌,以2018年年收入计,市场份额达15.9%。

滔搏是耐克和阿迪达斯在国内最大的经销商,所以该公司在这两个品牌的收入占比也最大,按分类这两款归为主力品牌,其于的归为其他品牌。2020财年中期,该公司主力品牌收入148.96亿元,同比增长10.7%,收入占比89.1%。需要注意的是,主力品牌过去三年收入复合增长率为20.85%。

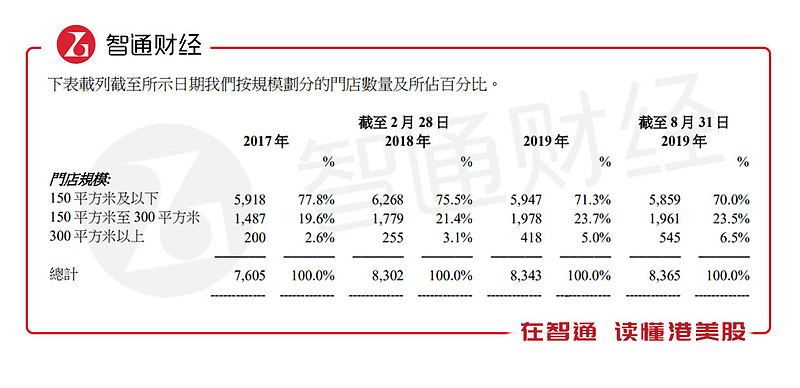

该公司代理的品牌基本通过自家品牌店销售(少部分通过第三方渠道销售),主力品牌增速放缓或与其店面布局有关,截止2019年8月,该公司拥有门店8365家,较2019年2月份增加22家,较2018年8月份则减少223家。从过往三年数据看,整体门店处于净增加状态。

图片来源:滔搏截止2019年8月中期业绩

该公司可能采取了发展大店而关闭小店的策略。以2018.02-2019.08看,150平方及以下的小店减少了409家,150-300平方的中店增加182家,300平方以上的大店增加290家。按该公司的说法是,关店亏损的门店,升级改造有潜力的门店,以净关店分布看,或小店亏损的居多。

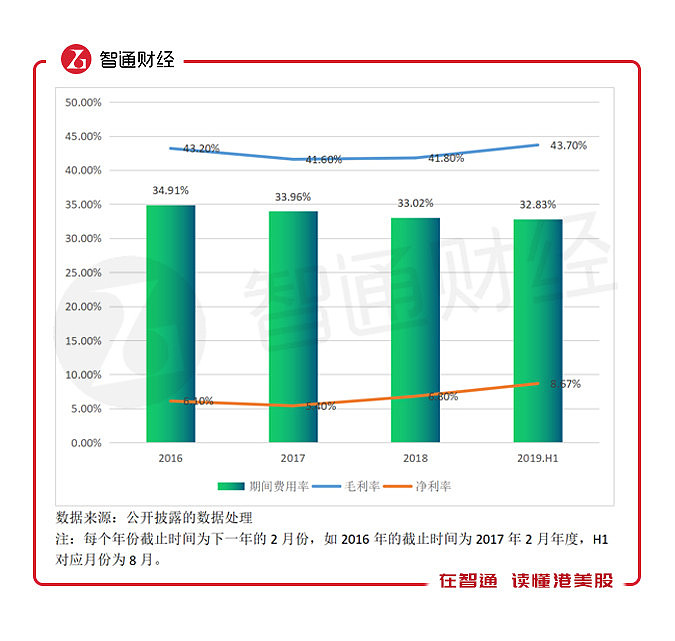

由于门店的调整以及主力品牌增速放缓,该公司整体业绩也放缓了许多,2020财年的中期收入增长12%,而在过去三年,收入复合增长率为22.53%。

在盈利上,滔搏整体的毛利率、期间费用率以及净利率比较稳定,该公司毛利率维持在42%左右,期间费用率维持在33%左右,而净利率有所提升,2020财年中期为8.67%,较2019财年(2018年)增加1.87个百分点。

实际上,滔搏的毛利计算主要仅扣除计入计入销售成本的存货,由于进货成本相对稳定,售价变动亦不大,故毛利率变动不大,但若计入店面的租赁成本及员工成本,毛利率变动就比较大了。扣除上述后,2017财年-2020财年中期,毛利率分别为18.07%、19%、21.6%和24.5%,可见门店调整后盈利能力明显提升了。

从上文看,滔搏的经营基本面还不错,门店调整为高端化,大店化,整体门店净增加放缓,主力品牌增速放缓,导致收入增速也放缓,但店面盈利能力有较大的提升,从某一种程度上实现了一定的效益目标。

资本玩家“玩物”

首先,从百丽国际私有化说起。

百丽国际原先是一家香港上市公司,2017年4月,高瓴资本、鼎晖投资及百丽执行董事于武和盛放组成的财团,向百丽国际提出私有化要约,7月份正式退市。私有化交易完成后,高瓴资本拥有百丽国际56.81%股份,鼎晖投资持有12.06%的股份,而百丽的两大创始人邓耀和盛百椒均退出离场。

高瓴资本和鼎晖投资可都是资深的资本玩家,实体企业被资本玩家完全控股可不是一件好事,他们的最终的目标还是实现获利退出,二级市场是最快,也是最赚钱的方式。市场一度传出百丽分拆旗下的各个品牌上市的消息,如今已经证实,但在之前,资本玩家已经把滔搏撸了一遍。

实际上,赚钱的方式除了完全退出股权外,还有一种就是派息。智通财经APP了解到,资本玩家控股百丽后,在滔搏的2019财年(截止2018年2月)上就有了35亿元的特别分派股息,在权益变动表上股息为40.74亿元,是上期净资产与彼时综合净利润总和的68.1%。

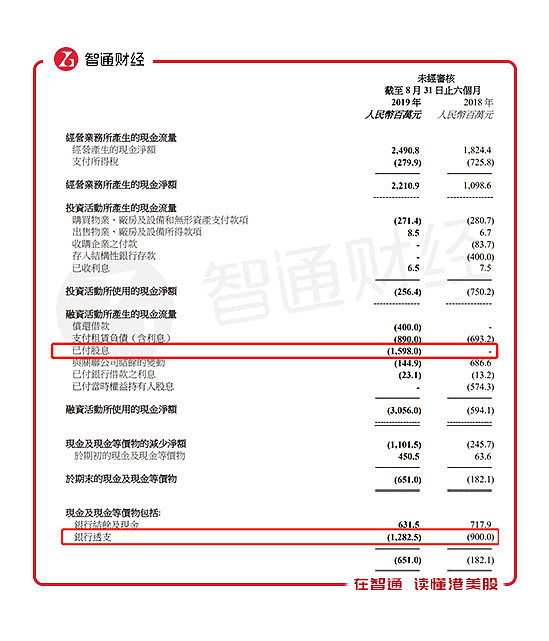

从历史上看,滔搏有高派息的传统,从权益变动表上可以看到,2017财年-2019财年派息率均超过了100%,合计股息79.06亿元,是合计综合收益的1.6倍,赚的钱不够分怎么办,当然是瓜分净资产了。细心的投资者可能发现,收入几百亿,利润几十亿的的公司,期末现金竟然连十个亿都没有。

2017财年-2020财年中期,该公司的期末现金分别为6.74亿元、0.64亿元、4.51亿元及-6.51亿元。2020财年中期该公司有6.3亿元的现金,期末现金为负数,主要为银行透支12.825亿元,去年同期亦是如此。该公司中期支付了15.98亿元的股息,基本从经营现金流净额出,根据披露,尚未支付的分别为35亿元的特别股息及元19.02亿元的股息。

图片来源:滔搏2020财年中期业绩

滔搏的的资产中,主要为使用权资产、无形资产、存货和应收,2020财年中期分别为32.72亿元、11.27亿元及87亿元(存货和应收合计),合计占比总资产79.6%,容易变现的就存货和应收。而同期该公司拥有108.63亿元的流动负债,扣除33.63亿元的关联性经营负债,还有75亿元。此外,还有尚未支付合计约54亿元的股息。

理性才能“持久”

2020财年中期,该公司短期借款为19.825亿元,比2019财年增加了6.825亿元,而该公司现金等价物仅为6.315亿元。同期,该公司资产负债率(若扣除中期股息)为83.7%,短期及长期债务堪忧。

一旦债务出现问题,比如应收收不回来,应付端就开始催债,该公司账上又没什么现金,只有借款,但又可能进入负债循环,从而影响到店面的运营。最经典的案例为A股的飞马国际,2018年还是400多亿的收入,2019年运营基本停滞。滔搏上市募资额为79.05亿港元,或大部分用于偿还债务。

巨额的分派股息,加上该公司的债务仍处于增长趋势,导致会计账目的权益杠杆率非常高,2019财年杠杆率达到8.31倍,2020财年仍为6.14倍,产权比例高达514.34%,在高杠杆下,ROE高达一倍之多。一般说来,ROE超过30%就是很危险的指标了,偿债能力随时可能出现问题。

滔搏上市后,资本玩家的退出渠道打通,高瓴资本和鼎晖投资可通过百丽再次获取滔搏丰厚的退出回报。

从目前的估值上看,虽然滔搏的PE(TTM)值为21倍,PB值(扣除中期股息)达到19.6倍,加上上市募资额,PB值为5.35倍,处于行业估值合理区间。即便是如此,以该公司目前的风险程度看,估值可能要大大的打折扣。

综上看来,滔搏经营基本面虽较良好,店面调整也使得盈利能力也在提升,但潜在巨大的风险也不能不看。