更多美股资讯及独家重磅数据,请点击下载【智通财经APP】网页链接

从上市首日的最高价110港元,一路跌至30港元后,$阅文集团(00772)$终于坐不住了。

6月10日晚间,公司发布公告称将在6个月内用不超过5亿港元的资金最多回购已发行股份的10%。受此消息影响,6月11日阅文集团直接高开5.79%,收盘涨幅为7.72%。

从今天的股价变化看,市场对于阅文集团大额回购的做法比较认同,但在接下来的6个月内,阅文有没有更多的机会?

回购下股价依旧明显分化

真金白银的回购,向来是公司管理层认为股价被严重低估的具体表现,有助于提振市场对于公司的信心。但回购究竟是怎样影响公司股价的呢?为了方便比较,智通财经APP整理了2018、2019年前5个月港股企业回购股份的相关数据。

2018年前5个月时回购企业数量94家,累计回购金额78.55亿港元,平均每家回购金额8400万港元。但至2019年前5个月时,进行股票回购的企业有122家,累计回购金额66.78亿港元,平均每家回购金额仅有5500万港元,较2018年同期下滑超34.5%。

与平均回购金额相比,阅文集团半年5亿港元的回购金额有明显优势。但由于各回购企业市值大小的不同,为统一比较口径,智通财经APP此处采用了区间内累计回购金额与期末现金净额的比值为比较依据。

根据数据显示,自2019年以来,按港交所的行业分类,在互联网服务及影视娱乐行业回购的企业共有七家,其中,$IMAX CHINA(01970)$的回购力度是最强的,累计回购金额与2018年末的现金净额比例高达12.02%。而阅文集团计划的回购金额占2018年末的现金净额比为5.25%,在所统计的标的中,该比例并不算低。

但值得注意的是,并非回购金额与现金净额的占比越高,期间涨幅就越好,从数据中能看出,标的之间的分化极为明显。$汇付天下(01806)$的占比虽是最低的,但股价表现却是最好的,期间涨幅近30%,而IMAX CHINA反跌4.52%。

从阅文集团的股价表现以及统计数据能看出,回购虽然能在短期内拉升股价,带来一定的投机机会,但长期(比如半年)来看,股价与回购会出现明显分化,而公司业绩和估值才是决定股价能否持续上涨的关键因素。

在线阅读业务遭遇米读、连尚奇袭

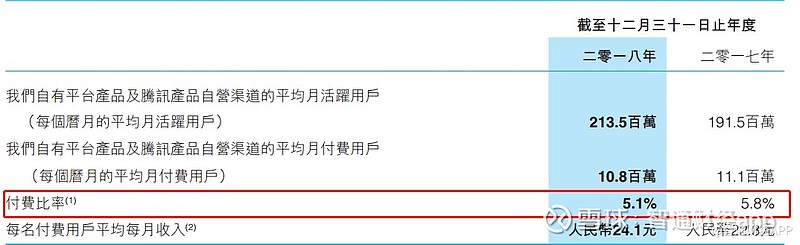

但当前的阅文集团在业务经营上也遇到了不小“风浪”,这在2018年的财报中便有所体现。2018年时,阅文集团的付费率从2017年的5.8%下降至5.1%,公司在财报中解释该下滑是因为腾讯产品改变了用户分配策略,较少推广在线阅读内容,导致腾讯产品自营渠道的平均月付费用户开始减少。

但事实上,从2017年开始,阅文集团的平均月活跃用户数增速便明显放缓,2016、2017、2018年的平均月活跃用户数同比增速分别为45.09%、12.71%、11.49%。

从月活增速的放缓到付费比率的下滑,更大的原因或许是受到了免费在线阅读的冲击。阅文有超过2亿的月活,但付费率不到6%,这是因为付费阅读的变现模式主要集中于头部用户,而腰部以及尾部的用户并未实现变现。

但下沉市场的出现打破了该平衡,趣头条孵化出了米读,以免费+广告的模式在下沉市场中吸引腰部及尾部用户,而采用这一模式的还有连尚读书。

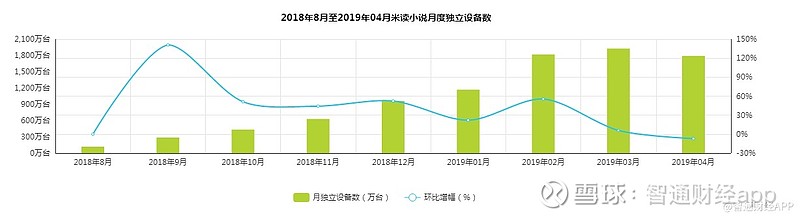

米读在趣头条的流量导入下,自2018年5月推出便高速成长,2019年3月时,月独立设备数便升至1925万台。但从下图中能看出,3月时增速已明显放缓,4月则下滑至1790万台。不过该下滑可能有季节性因素,因为在3、4月份时,连尚读书也出现了月活用户的环比下滑。

图:数据来源于艾瑞咨询

面对“来势汹汹”的竞争对手,阅文集团也只能被迫防御。2018年下半年时,公司推出了免费在线阅读APP——飞读。与米读、连尚相比,飞读的优势在于两大方面,其一是没有广告,作为后来者,它以不变现的代价欲先抢夺市场;其次,飞读的的内容端更具优势,完本小说数量超20万本,远高于米读和连尚。

据艾瑞咨询数据显示,2019年4月时,飞读的的月独立设备为288万,环比增423.5%,可以说是奋起直追。凭借内容端的优势以及无广告的良好阅读体验,飞读可不惧米读和连商。

但重点在于,免费在线阅读发展的越好,就会对阅文集团先前构建的付费阅读形成更强的冲击,2018年付费率从5.8%下降至5.1%便是最好的例子,这是对阅文集团原有变现生态模式的降维打击。在飞读未成功商业化之前,阅文集团的在线阅读业务都将承受一定压力。

但长期来看,阅文集团的核心竞争力并未受到影响,其在内容上的积累以及向下游影视的布局仍全面领先行业,而版权运营便成为了带动当前业绩增长的最大动力。

理清阅文集团的基本面之后,更为重要的便是估值。从110港元跌破30港元的背后,是市场对阅文集团的“杀估值”,毕竟在上市之初,估值超300倍。

2018年时,阅文集团的归母净利润为9.1亿港元,但其中货币换算差额收益高达4.3亿港元,而2017年同期则是亏损1.5亿。剔除非经营性收益后,阅文集团2018年的归母净利润约为6亿港元,对应2018年的静态PE为57倍。乐观估计,若阅文集团2019年的扣非归母净利润同比增速为50%,则当前股价对应2019年的PE为38倍。

在目前在线阅读业务面临挑战的情况下,这样的估值其实并不算便宜,公司若想要高溢价,或许得在业绩上拿出更为亮眼的数据。在大额回购刺激以及大市转好的环境下,阅文集团可能有一定的结构性行情,但若想让30港元成为底部,或许还得更多的证明自己,而中报就是一个检验的绝佳时机。