截止20170425,$洁美科技(SZ002859)$

股价70.26,市值72亿,股本1.02亿,发行前大股东方隽云持有76.9%,

几个创投合计12%+估计解禁后应该会减持。

公司产品主要就是做载带,应用于电子元器件领域,提供电子元器件封装领域一体化的公司。

之前该行业为国外垄断,公司是国产替代进口。总体流程就是购买木浆和电子专用纸,在下游认证及提出要求后,根据下游客户的电子元器件规格进行加工,然后销售给下游。

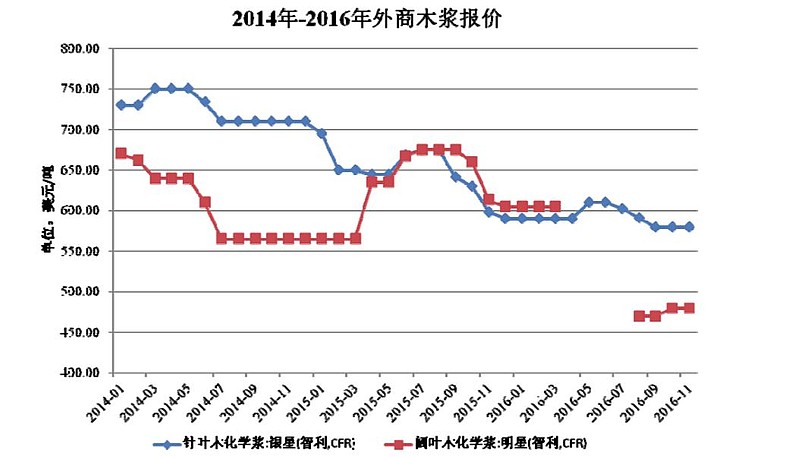

产品原材料为智利的ARAUCO木浆,16年采购比例为98.93%,但据招股书介绍公司所采购的产品为充分竞争,故不存在单一供应商风险。公司16年末存了5800万元的木浆,比16年多了近1倍,公司解释是16年4季度的木浆便宜,所以多存一点。这点上公司很有想法。

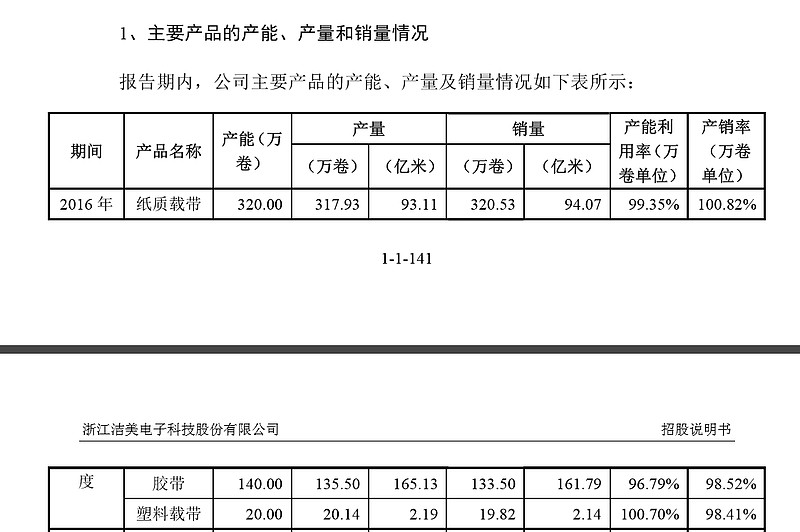

产能上,产能应用率极高,故公司募投为扩大产能,及配套给原下游用户。

公司产品外销70%,在与境外商除JFE为预付款其余为信用证方式支付,我想可以通过跟踪应付账款来计算接下来一季度或者年度的订单情况。

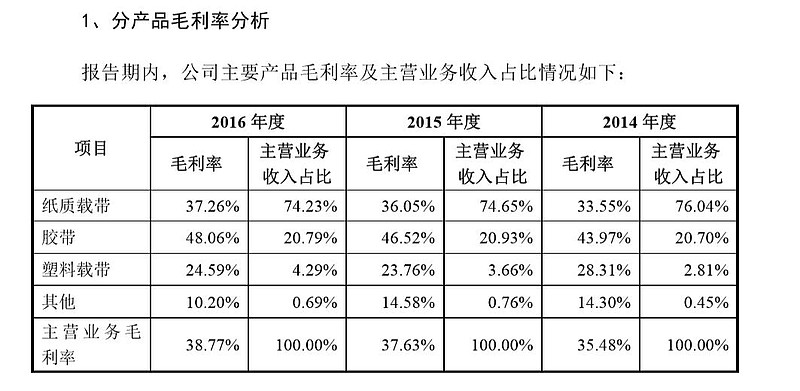

洁美的主营业务毛利率在38.77%,奥瑞金16年半年报主营业务毛利率在38%。在这里提奥瑞金,我是觉得他们同为包装业务,可以对比一下,想不到毛利率也差不多,实际测算下来净利润率也差不多。

募投项目

1.年产20,000万平方米电子元器件转移胶带生产线建设项

2014 年我国 MLCC 行业 所需的转移胶带的面积将超过 44.8 亿平方米。本项目新建产能约为 2 亿平方米,该项目最快2020年才有较大营收体现。暂时可以忽略。4年后预计营收为3.66亿,利润6700万。

2.年产15亿米电子元器件封装塑料载带生产线技术改造项目

这个项目建在现有厂区,当年预估可产生0.96亿营收,利润1200万,全达产后预估2.4亿营收,3200万利润。

3.年产6万吨片式电子元器件封装薄型纸质载带生产项目

达产后2.5亿,利润3800万。

总体上看来,公司募投的项目都是空间很大,而公司募投的项目产量在行业的占比很低,所以我也倾向于认为公司可以很好的利用已有的下游客户来拓展业务。

以上皆为根据招股书总结预估,实际情况还需要根据跟踪调整。

估值情况

16年ROE27.32%,16年EPS增发后摊薄为1.35元,

乐观预计则17年可以9个亿的营收,拿2个亿的利润,则当前72亿市值对应17年动态36PE估值,5.1PB

15%增速的奥瑞金市场16年平均给近4.3PB的市场价格,

17年洁美科技,预估净资产为11.61+2=13.61 ,则底价应该不低于13.61*4.3=68元。可以这么认为,低于68元的洁美科技,肯定是低估的。毕竟现在还处于高速增长期。市场也很有意思,开板后的7天,均价在69.51、

附:产品主要毛利率

Q:有朋友问:有点难解释啊,2014.2015营收分别5.19/5.9亿,对应利润分别5556/8929?

A:剔除掉营业收入的影响,公司2015年度营业利润较2014 年度增加3,011.09万元,主要系当期公司综合毛利率上升2.12个百分点,导致营 业成本下降贡献营业利润1,248.44万元,以及当期财务费用下降贡献营业利润 988.66万元所致。:a、成本方面,主要原材料木浆单位成本下降, 公司 2015 年耗用的木浆单位成本由 2014 年的 4,018.35 元/吨下降到 3,871.27 元/ 吨,下降幅度为 3.66%。

个人的一些其余看法:

其实我觉得洁美主要跟踪季报和应付来确定订单的增速,成本端主要还是看木浆价格。其余就是看公司的产能释放速度了。以公司招股书来看,公司国内貌似没有竞争对手,现阶段纯粹靠价格优势挤压国外的竞争对手(本身三星等大厂就有分散供应商的需求),等后续产品技术壁垒持续建立后,配套现有的下游的其余产品的释放,公司的毛利有进一步上升的空间。

小盘,冷门行业,大股东控股比例高,行业空间虽然不是那种万亿级别的,可是胜在公司由小到大的美。

扶苏DT 20170425