科创板新股—睿创微纳,领先的非制冷红外成像与MEMS传感技术开发企业。by@扶苏1989

(一)公司的主营业务和产品

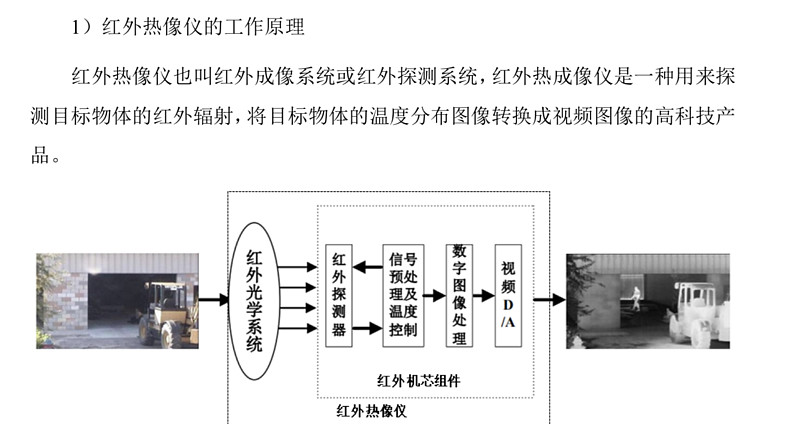

这东西主要是什么?

看到这里基本明白了,公司的主营业务为红外MEMS 芯片、探测器、机芯及整机的研发、生产和销售,是一家专业的红外成像整体解决方案提供商。

(二)公司的营收,应收,下游。

极低的负债☑️ 营收增长迅速☑️ 净利润增速☑️ 纯利润率大于30%☑️

2018年现金流转正☑️ 17,18年 ROE大于20%☑️

不足的是什么,还是应收账款

如2018年,公司3.8亿的营业额,其中就有0.93亿是应收帐款。这体现了下游的强势,毕竟是品牌整机厂商或军工单位。好在其下游的信用级别可以,帐期只是拖欠,从回款比例来说,基本没问题。

公司也描述道:公司客户中军用产品客户主要为各大军用设备整机厂商或科研院所,民用产品主要是业内知名国有整机厂商或集成商,普遍还款能力较强,信用较好, 应收账款回款风险较小。

(三)在手订单情况

2019 年度一季度,公司已实现主营业务收入约 10,016.65 万元,相比 2018 年度同期,增长约 177.00%,增幅明显。

2019年的增长是板上钉钉了,在手的订单已经保证了3.2亿的营收。而过往4季度的营收甚至是1季度的3-4倍。

不过不清楚是否是订单执行的延后,所以还是要尽量保守。尽管公司已经给出指引,2019年的营收收入将进一步增长。

(四)生意模式

前文描述了公司的产品,下游,帐期情况,我们对于睿创也有了大概的认识。

一家受益于红外热成像需求逐步爆发的供应商企业,是B端和C端的二级供应商,下游的强势压制了公司的回款速率,但是下游的信用也带动了公司无压力的扩张经营。签订合同,以销定产,赊欠一定的帐期。

市场也许会当作军工个股去进行炒作。

特色A股给军工企业的估值是非常高的。

市场肯定会因为它在科创板对它爆炒。

市场也许会因为无人驾驶对它爆炒。

考虑到现有的产能和募投的释放,2年后产能才会有跃升。所以有足够时间给你跟踪和了解。

那么值不值得买?

在受过华懋科技这种二级供应商的灾难后,我对于二级供应商爱不起来。营收带来的应收增加,会加大公司的运营资本的压力。再者,下游的军工和品牌整机,可能在未来压制睿创的毛利。

可以看看,倘若足够的便宜,在后续的跟踪下我们更了解这个公司了,那么再进一步讨论是否介入或者持有。

所以首先保佑点赞,评论的人中新股![]()