赛道情况:

据狗民网《2018 年中国宠物行业白皮书》显示,我国宠物行业市场规模从 2010 年的 140 亿元增长至2018 年预计的 1708 亿元,同比增长 27%,从 2010 年起年复合增长 36.71%,与欧美、日本相比处于高速增长阶段, 未来的发展潜力仍然巨大。

行业增速巨大,市场空间够大,按照欧美人均养狗猫比例,这个市场的空间规模远期在5000亿左右。

定性的看:

企业的赛道好,行业内较早上市,先发优势,品牌类的消费类公司。上游原材料简单,议价能力强,下游消费者出食品安全的风险较小,客户对品牌的认知可能更敏感。

定量的看:

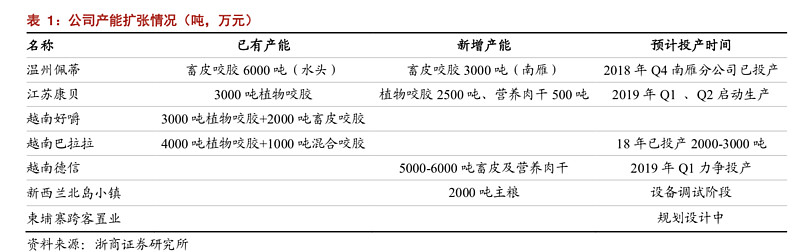

1,产能状态显示了未来的扩张势头

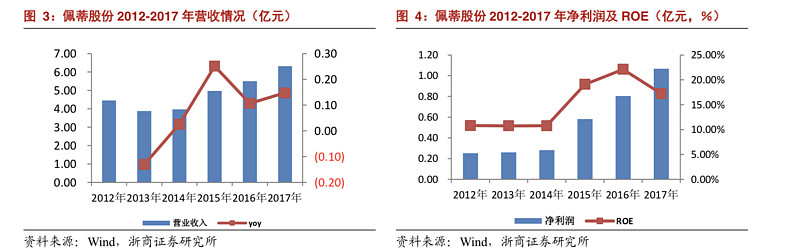

2,公司营收和ROE情况:

3,拆解ROE看下未来的增长潜力

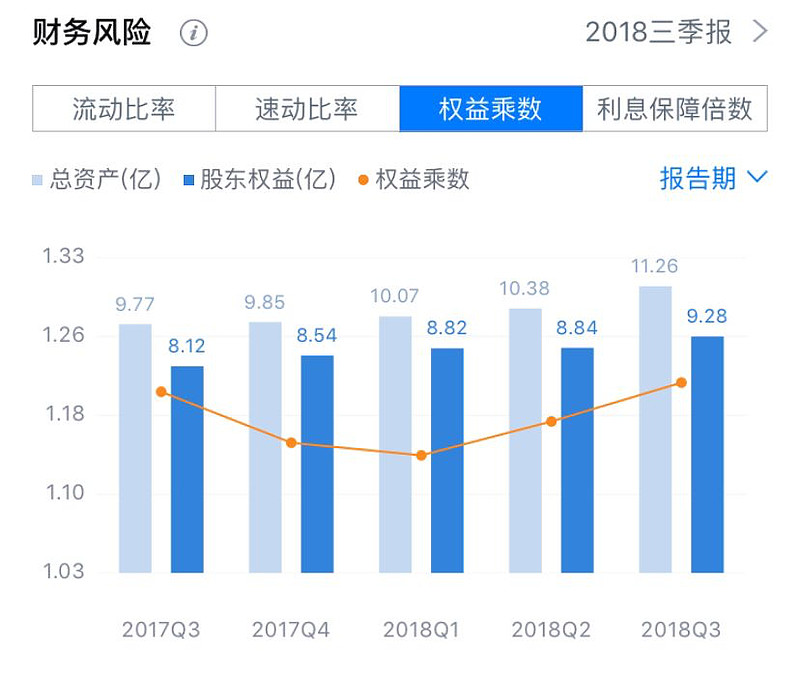

A,权益乘数

与$中宠股份(SZ002891)$ 相比,提升的杠杆空间30%,佩蒂的经营更稳健,更高效。

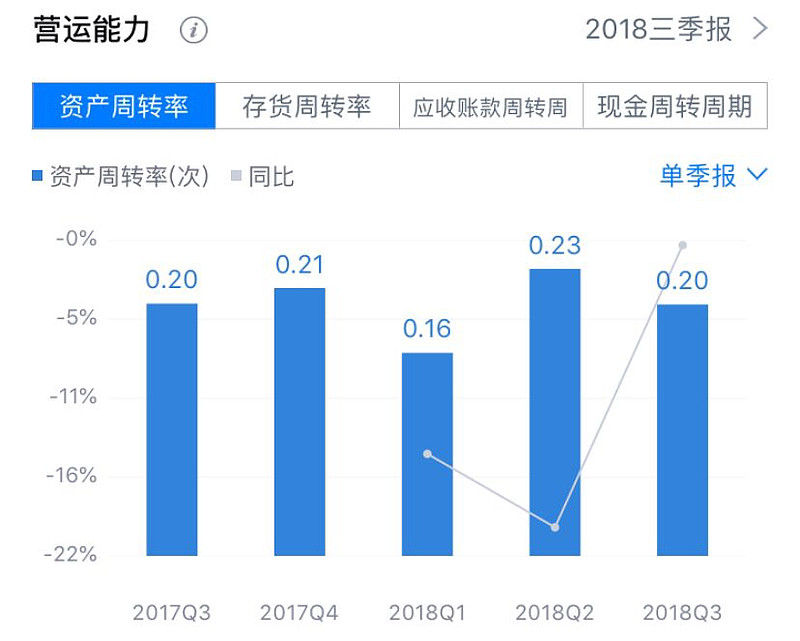

B,资产周转率

资产周转率相对中宠也更差一些,投产的项目未投产,造成营收的增幅不够。

C,销售净利润率。

中宠大概在8-10个点,16-18年。

而佩蒂竟然能做到15个点,这是让我最为惊讶的。佩蒂的经营成本远低于中宠,优秀的经营成本控制。

意味着,佩蒂股份更有可能维持甚至提高其ROE水平。

估值情况:

对应券商的19年,2亿利润的预测,现在动态25PE,5.2PB,合适的入手价格在34元左右,40亿市值左右。我相信是一个建仓的点。

所有的看法都是当下的,未来若有变动,需适时调整,粗略看下来,是一家优秀的公司。

在一个目前年复合27%增速的赛道里,优秀的企业发展并存活,未来占据5%的市场份额,都可以支撑500亿的市值空间。当然前提是公司一直维持在合适的经营水平。

本文非买入建议,也尚未持有该股票,只是个人看法,仅作为分享,请大家注意个股风险,