提示:点击上方"兴业电子谢恒团队"↑免费订阅本刊

提示:点击上方"兴业电子谢恒团队"↑免费订阅本刊

投资要点

电子行业整体表现

申万电子的252家公司2019年上半年营业收入和归母净利润分别为9763亿元和394亿元,同比分别增长10.08%和下降3.27%;2019Q2营业收入和归母净利润分别为5057亿元和226亿元,同比分别增长7.61%、3.83%。2019年第二季度电子行业受到智能机需求下滑及周期性行业面临库存调整影响,行业增速持续下滑。由半导体需求来看,三季度行业需求有所回升,我们主要看好5G、穿戴式产品、半导体国产替代及华为产业链四大方向。

5G俨然成为电子行业最重要的升级趋势,也是牵动AI、IoT、车用电子的关键

预期2020年智能型手机与终端市场将正式放量,5G商机应用开始全面爆发。看好2020年5G智慧手机出货挑战1.5亿~2亿支水平,渗透率直接超越10%。短期看好5G的基站PCB需求,重点关注深南电路、沪电股份、生益科技。中长期看,5G最重要的应用为物联网,我们认为海康威视具有AI及大量摄像头作为终端感测器;工业富联具有成熟的工业智能联网制造平台,以上两家公司将长期受益于5G物联网平台商机。

消费电子的重点投资方向,我们建议由手机转向穿戴式装置相关的厂商

我们认为5G时代的AR将类似于互联网的PC、移动互联网的智能手机,成为下一代智能终端的明珠。短期无线耳机及手表等装置快速放量,重点关注立讯精密、歌尔股份、水晶光电等厂商。

华为被列入实体名单以后,国内品牌对于供应链安全已经无法忽视,将给国产芯片提供更多的机会

华为被列入实体名单以后,国内品牌对于供应链安全已经无法忽视,将给国产芯片提供更多的机会。逻辑芯片,模拟芯片、射频芯片、存储芯片等品类有望较快进行国产替代。半导体领域重点关注汇顶科技、博通集成、北方华创。

华为上半年智能型手机总出货量已近1.2亿支

华为上半年智能型手机总出货量已近1.2亿支,目前在全球拿下近17%的销售市占排名第二外,在大陆手机市场也已拿下35%的占比,为大陆最大手机品牌厂家。对应5G到来,华为已拟定未来5到10年的营运战略,将以全场景智慧生活为核心全面推展业务。华为产业链弹性最高的标的,建议关注光弘科技。

风险提示:终端需求低于预期、中美贸易摩擦导致成本上升、周期性产能供过于求。

1.电子行业整体表现

1.1、景气调整接近尾声,看好5G需求提供行业全新格局

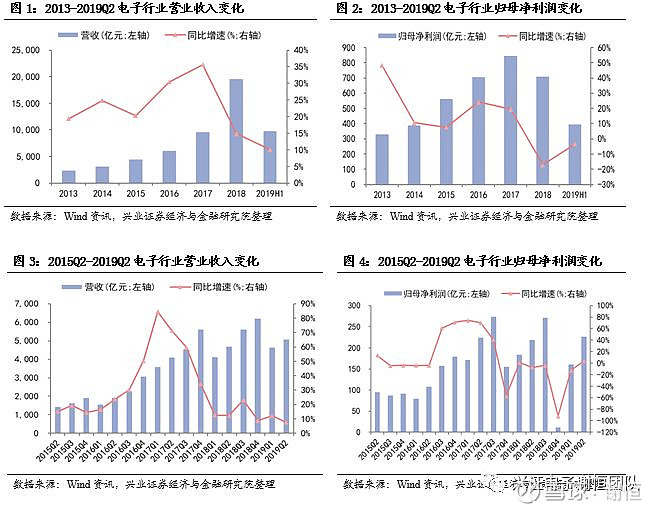

截止2019年9月2日,按照申万分类的电子行业上市公司已全部公布2019年中报:252家公司2019年上半年营业收入和归母净利润分别为9763亿元和394亿元,同比分别增长10.08%和下降3.27%;2019Q2营业收入和归母净利润分别为5057亿元和226亿元,同比分别增长7.61%、3.83%。

2019年第二季度电子行业受到智能机需求下滑及周期性行业面临库存调整影响,行业增速持续下滑,三季度景气受益于下半年主流品牌旗舰手机备货需求及5G基站、手机相关需求拉动,由半导体需求来看,行业需求有所回升,自2018年以来持续性的调整即将进入尾声,四季度我们主要看好5G、穿戴式产品、半导体国产替代及华为产业链四大方向。

1.2.盈利能力出现滑坡,费率显著改善

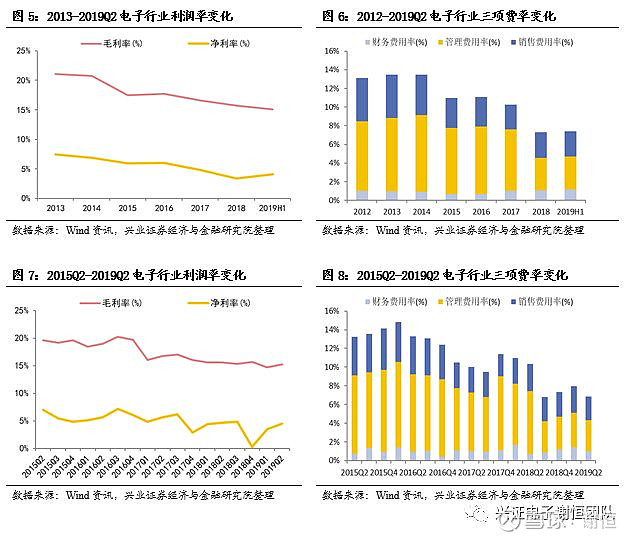

盈利能力方面,2019年上半年电子行业毛利率和净利率分别为15.06%和4.06%,同比分别下降3.03和1.60个百分点,2019二季度毛利率和净利率分别为15.20%和4.50%,同比分别下降0.43和0.12个百分点。

费率方面,2019年上半年电子行业期间费用率为7.40%,同比下降4.41个百分点,其中销售费用率、管理费用率和财务费用率分别为2.69%、3.51%和1.20%,同比分别下降0.31、3.95和0.15个百分点。2019二季度期间费用率延续下降趋势,同比大幅改善3.49个百分点至6.85%,其中销售费用率、管理费用率、财务费用率同比分别下降0.37、3.45和增长0.33个百分点。

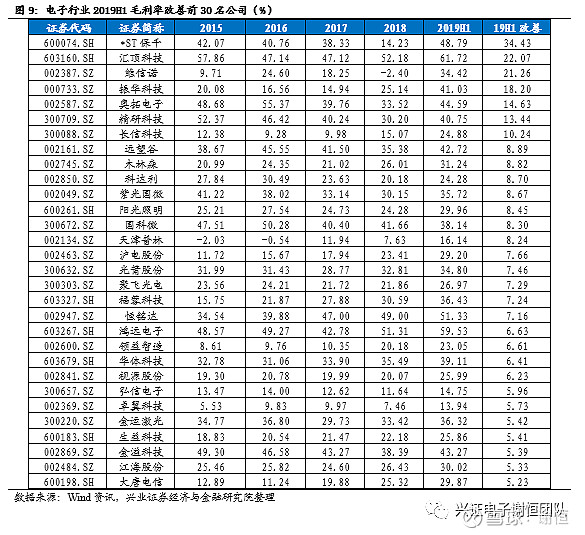

以下是电子行业上市公司2019Q2毛利率改善前30名公司情况:

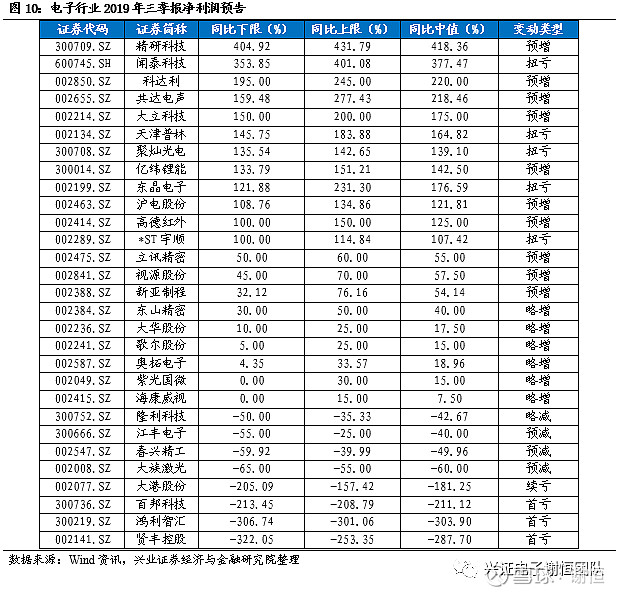

1.3.三季报业绩预告汇总

电子行业共有37家上市公司公布2019年Q3业绩预告,其中业绩预增的公司有11家,占比29.7%,业绩略增的公司7家,占比18.9%,业绩续盈的公司1家,占比2.7%,业绩扭亏的公司5家,占比13.5%;业绩预减的公司4家,占比10.8%,业绩略减的公司1家,占比2.7%,业绩续亏的公司2家,占比5.4%,业绩首亏的公司5家,占比13.5%,业绩不确定的公司1家。

2. 子板块分析

2.1. 电子元件:PCB受益5G需求持续畅旺、被动元件库存去化近尾声

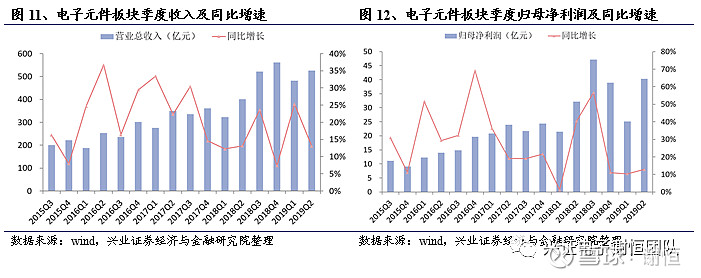

2019年上半年电子元件板块营业总收入1010亿元,同比增长18.58%,2019年第二季度营业总收入526亿元,同比增长13.04%;2019年上半年归母净利润66亿元,同比增长12.31%,2019年第二季度归母净利润40亿元,同比增长12.82%。

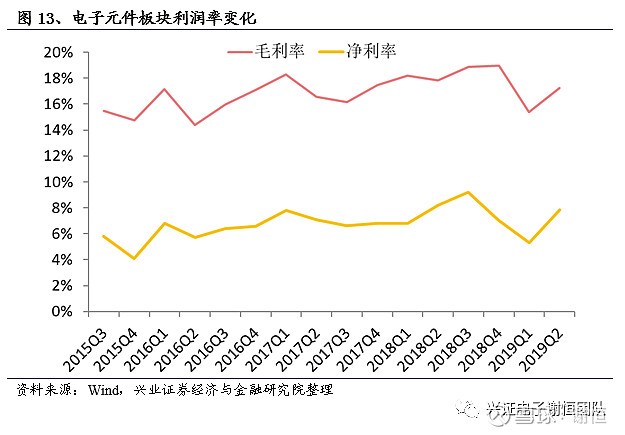

2019年电子元件板块上半年毛利率16.47%,同比下降1.53个百分点;2019年第二季度毛利率17.24%,同比下降0.60百分点,环比增加1.84个百分点。2019年上半年销售净利率6.71%,同比下降0.89个百分点;2019年第二季度销售净利率7.85%,同比下降0.38个百分点,环比增加2.52个百分点。

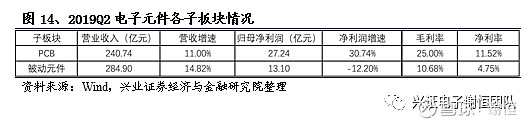

电子元件主要包含PCB和被动元件两个子板块。

从2019年第二季度来看,PCB行业营业总收入241亿元,同比继续增长11.00%,行业下游需求稳健,订单稳步增长;归母净利润27亿元,同比增长30.74%;销售净利率为11.52%,同比增加0.37个百分点,环比增加3.73个百分点,高频高速和车用PCB等高价值量板材需求凸显,同时智能化产线助推PCB厂商高效扩产的同时降低成本,PCB板块盈利能力进一步改善。未来5G、汽车电子都孕育较丰富的增量机会,PCB板块有望充分受益。

2019年第二季度被动元件价格仍持续下滑,同时部分新产能开出,被动元件板块营业收入285亿元,同比增长14.82%;归母净利润13亿元,同比下降12.20%;净利率为4.75%,同比下降1.42个百分点,环比增加1.31个百分点。目前库存去化接近尾声,三季度报价跌幅相比上半年有所收窄,预计厂商下半年的产能利用率及盈利能力将有所改善。

2.2.光学:三摄/3D Sensing、光学指纹逐渐渗透,光学元件为手机规格升级重点

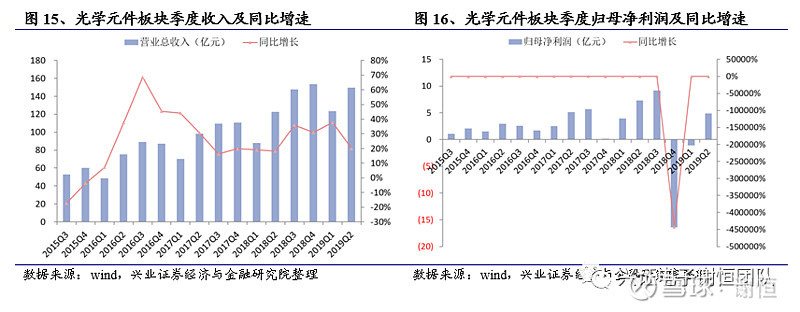

2019年上半年光学元件板块总营收273亿元,同比增长27.43%,归母净利润3.84亿元,同比下降67.63%。

2019年二季度光学元件板块营收149.56亿元,同比增长20.00%,归母净利润4.91亿元,同比下降35.67%。营收的增长主要受益于双摄、三摄渗透率进一步提升,利润的下滑主要来自个别公司因素,整体行业来看利润仍维持稳定格局。未来光学仍为目前手机规格升级主要的重点,三摄/3D Sensing、光学屏下指纹等新技术逐渐推广,模组的ASP有望增加,预计下半年三摄、屏下指纹或结构光有望成为旗舰机的标配,带动光学企业继续成长。

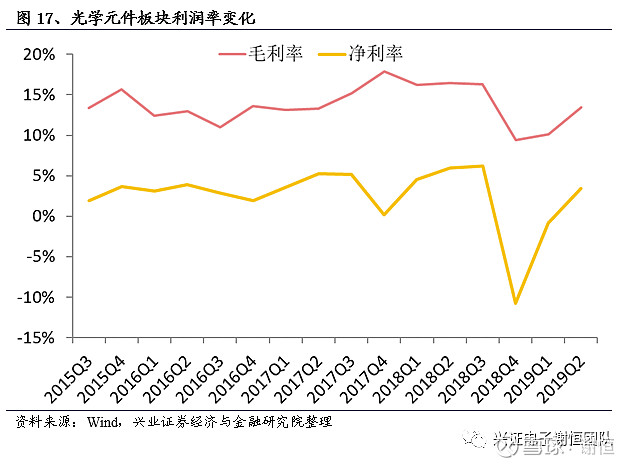

2019年上半年光学元件板块毛利率11.96%,同比下降4.42个百分点,净利率为1.47%,同比下降3.89个百分点。2019年Q2光学元件毛利率13.46%,同比下降3.04个百分点,环比改善3.30个百分点,净利率为3.42%,同比下降2.54个百分点,环比改善4.31个百分点。

2.3. 显示器件:面板价格持续承压,供需格局关注三星L8-1转产进度

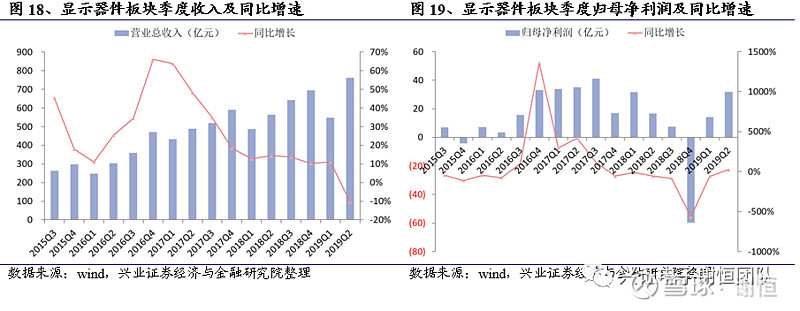

2019年上半年显示器件营业总收入1614亿元,同比增长0.29%,归母净利润54亿元,同比减少18.15%。

2019年二季度显示器件营业总收入763亿元,同比下降10.54%,2019年二季度板块归母净利润32亿元,同比增加24.97%。二季度由于TV整机厂商均面临一定的库存压力,加上中美贸易摩擦,导致需求端持续保守,虽部分厂商有下调开工率,但整体仍为供过于求情况,目前跌价压力持续,部分产品已跌至现金成本水位。四季度,关注三星L8-1的转产情况,若转产速度加快,配合目前报价已触及现金成本水位,未来行业报价下跌压力有望放缓。

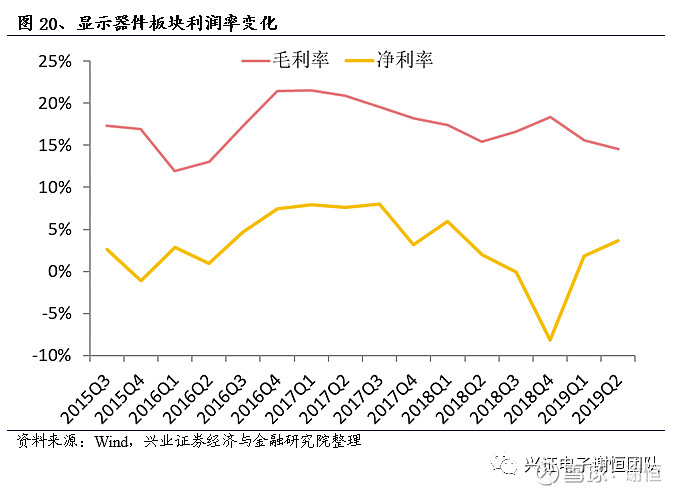

2019年上半年显示器件板块整体毛利率为15.48%,同比下滑0.91个百分点,净利率为3.00%,同比下滑0.86个百分点;2019年二季度显示器件毛利率为14.58%,同比下滑0.84个百分点,环比下滑0.98个百分点,净利率为3.67%,同比改善1.72个百分点,环比改善1.83个百分点。

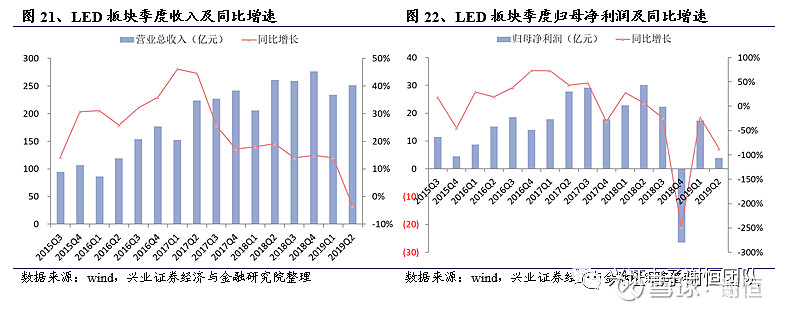

2.4.LED:现阶段价格仍承压,未来Mini LED背光逐渐拉动行业需求

2019 年上半年 LED 板块营业总收入485.5亿元,同比增长4.18%,归母净利润 21.27亿元,同比减少59.62%。LED应用的渗透率稳步提升,LED板块2019年第二季度营业收入251.5亿元,同比下降3.57%;归母净利润 3.91亿元,同比下滑87.01%,主要受下游照明市场需求疲弱,叠加LED芯片厂商前期积极扩产,行业产能过剩导致LED芯片价格下行,LED板块利润同比下滑。过去LED看小间距的行业需求,未来看Mini LED在背光显示的突破,Mini LED能够利用既有的LCD技术基础,结合RGB LED技术,有望于大尺寸市场与AMOLED直接竞争,目前厂商陆续推出Mini LED,将对未来行业需提供进一步改善的动力。

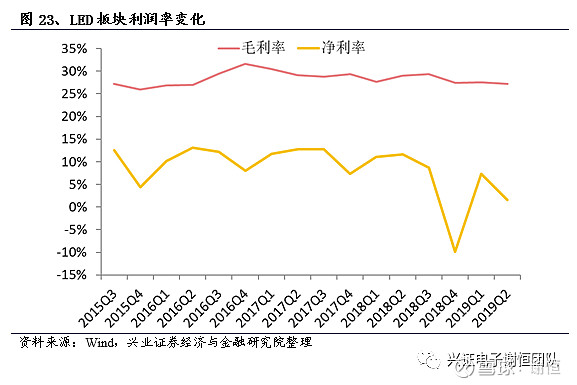

2019 年上半年LED 板块整体毛利率为27.40%,同比下滑0.99个百分点,净利率为4.39%,同比下滑7.03个百分点;2019年第二季度毛利率为27.23%,同比下降1.73个百分点,环比下降 0.36个百分点,净利率为1.61%,同比下滑10.07个百分点,环比下滑5.77个百分点。

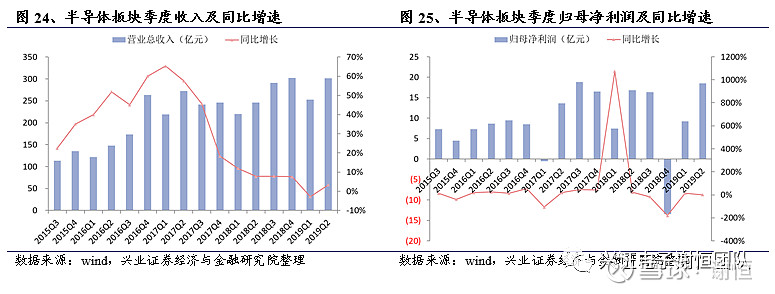

2.5. 半导体:上半年需求不振,5G需求及国产替代为主要亮点

2019年上半年,半导体板块总营收558亿元,同比增长0.59%。其中2019年第二季度总营收302亿元,同比增长3.39%。2019年上半年实现归母净利润28.3亿元,同比增长5.96%。上半年半导体需求受手机需求下滑及储存器价格下跌影响,行业增速有所放缓,下半年受益于明年5G需求的提前备货,三季度景气有所回升,判断景气调整已进入尾声。行业未来增长主要来自HPC、5G智能型手机需求及5G基础建设加速建置。

市调机构IDC预测,全球半导体市场景气在2019~2020年跌到谷底之后,2021年就会开始回升,2021年起以年平均成长率5%的幅度成长,2023年规模达到5,000亿美元。储存市场规模2019年约为1,136亿美元,年减29.1%;2020年为975亿美元,年减14.1%。DRAM与NAND Flash都要到2020年第1季之后才有机会让库存降低到一定程度,市场供需逐渐恢复均衡。

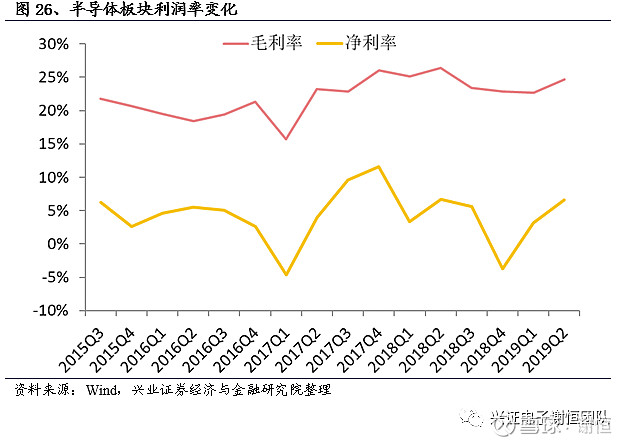

2019年上半年,半导体板块整体毛利率为23.88%,同比下降1.95个百分点,净利率为5.11%,同比提升0.01个百分点;其中2019年第二季度毛利率为24.69%,同比下降1.74个百分点,环比改善2.03个百分点,净利率为6.59%,同比下滑0.09个百分点,环比改善3.42个百分点。

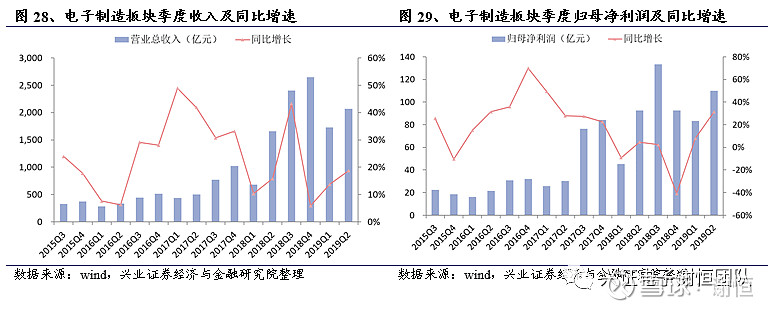

2.6. 电子制造:进入行业需求旺季行情,关注穿戴式装置增长

2019年上半年电子制造板块总营收3806.6亿元,同比增长16.41%,归母净利润194亿元,同比增长20.27%。2019年Q2电子制造板块营收2071亿元,同比增长18.74%,归母净利润110亿元,同比增长31.41%。进入下半年消费电子旺季,行业景气度略有回升。

展望第四季度,苹果将于美国当地时间9/10上午举行秋季发表会,本次iPhone更新除新增颜色外,主要在于镜头规格升级,整体来看仅视为去年机种的延伸,预估对销量的刺激有限,明年导入的5G规格新机才是新一代机种的开端,以2019年第3季订单能见度来观察,预估今年新款iPhone的零组件备货量为7,500万支,实际销货量预估落在7000-7500万台,2019年全系列iPhone出货量约1.8亿支,同比下滑12.5%。

据IDC数据显示,智能手机厂商在2019年第二季度全球智能手机出货量为3.332亿部,较2018年第二季度的3.412亿部下降2.3%。华为出货量达5870万台,同比增长8.3%,增幅为前五大品牌中最高的,显示华为于中美贸易战的影响及全市场下滑趋势下,仍展现高度品牌竞争力,持续抢占对手份额。我们持续看好华为未来于手机及5G相关基站设备的发展。

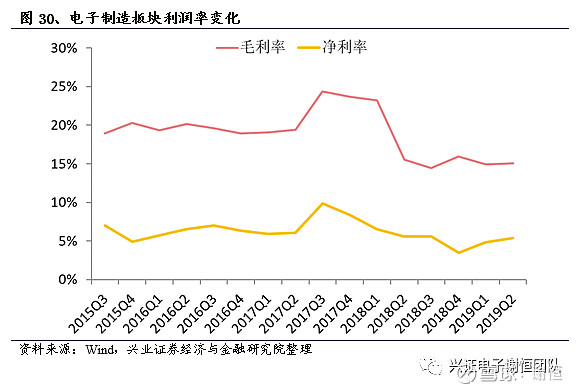

2019年上半年,电子制造板块整体毛利率为14.99%,同比下降8.33个百分点,净利率为5.15%,同比提升0.89个百分点;其中2019年第二季度毛利率为15.04%,同比下降0.48个百分点,环比改善0.14个百分点,净利率为5.38%,同比下滑0.20个百分点,环比改善0.54个百分点。

3.投资建议

目前我们主要看好5G、穿戴式产品、半导体国产替代及华为产业链四大方向。

(1) 5G俨然成为电子行业最重要的升级趋势,也是牵动AI、IoT、车用电子的关键。5G手机今年下半年推出,但由于价格偏高,加上基础建设尚未完备,市场预期至2020年智能型手机与终端市场将正式放量,5G商机应用开始全面爆发。预估2020年全球5G手机市场规模上看1亿支,已成为最基本的门坎,业界看好2020年5G智慧手机出货挑战1.5亿~2亿支水平,渗透率直接超越10%。短期看好5G的基站PCB需求,重点关注深南电路、沪电股份、生益科技。中长期看,5G最重要的应用为物联网,物联网应用中,最具价值的将为解决方案提供商,我们认为海康威视具有AI及大量摄像头作为终端感测器;工业富联具有成熟的工业智能联网制造平台,以上两家公司将长期受益于5G物联网平台商机。

(2) 消费电子的重点投资方向,我们建议由手机转向穿戴式装置相关的厂商。中长期5G的更高带宽将支持AR眼镜的计算和设备分离,大幅改善AR的使用体验,HoloLens2等衍射光波导产品硬件也逐渐成熟。我们认为5G时代的AR将类似于互联网的PC、移动互联网的智能手机,成为下一代智能终端的明珠。短期无线耳机及手表等装置快速放量,重点关注立讯精密、歌尔股份、水晶光电等厂商。

(3) 华为被列入实体名单以后,国内品牌对于供应链安全已经无法忽视,将给国产芯片提供更多的机会。新一轮自主可控是品牌商主导,优质的公司将获得更多国产替代的机会,逻辑芯片,模拟芯片、射频芯片、存储芯片等品类有望较快进行国产替代。半导体领域重点关注汇顶科技、博通集成、北方华创。

(4) 华为上半年智能型手机总出货量已近1.2亿支,目前在全球拿下近17%的销售市占排名第二外,在大陆手机市场也已拿下35%的占比,为大陆最大手机品牌厂家。对应5G到来,华为已拟定未来5到10年的营运战略,将以全场景智慧生活为核心全面推展业务。华为产业链弹性最高的标的,建议关注光弘科技。

4. 风险提示

终端需求低于预期、中美贸易摩擦导致成本上升、周期性产能供过于求。

兴业证券股份有限公司 电子行业研究团队

谢恒(首席分析师) TEL: 13764142087

廖伟吉:TEL 18512105076

姚 康:TEL 13621654921

李双亮:TEL 18321649082

注:文中内容依据兴业证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《

电子行业2019Q2总结

:

景气修正落底,5G驱动行业需求回升

》

对外发布时间:2019年9月3日

报告发布机构:兴业证券股份有限公司 (已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:谢恒,执业证书编号:S0190519060001;廖伟吉,执业证书编号:S0190518080006。

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,A股市场以上证综指或深圳成指为基准。

行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;审慎增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点。任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。