宽基金情况

在小牛慢跑组合出来之前,我构建了两个指数基金组合和一个个股组合(白马组合)。

白马组合我平常谈的比较多,而另外两个指数基金组合则聊得非常少。

刚好这两个组合都运作了接近一年多点的时间,所以今天就给大家聊聊这两个组合。

首先整体来看看组合收益情况,

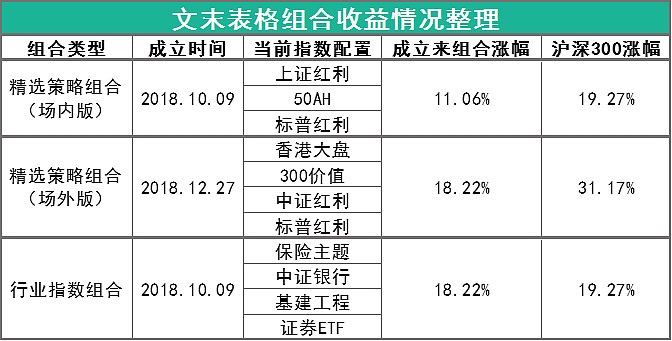

场内版的精选策略组合和行业指数组合分别上涨了11.27%和18.22%,场外版的精选策略组合收益是18.22%。

整体来看,都跑输给了同期的沪深300。

不过从收益上来看基本符合我个人的预期,精选策略组合的收益率在11%,行业指数组合则是14%-15%,整体收益率在12%-15%以内。

当然,跑输沪深300还是让我有点意外,不过如果细致分析下来我并不担心。

时间的玫瑰

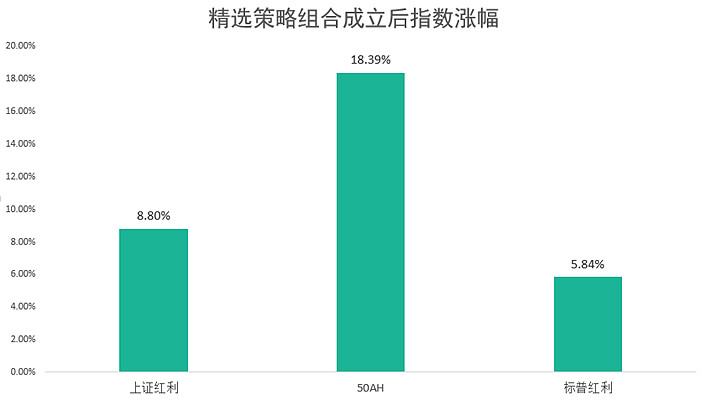

由于部分品种是中途调仓(重点是香港大盘和保险主题),我们重点看看持有时间较长的场内版。

从成立日算起来看,直到今天为止涨幅最好的还是50AH,两个红利指数表现相对一般。

不过,正如我之前给大家强调过的那样,看指数涨跌还得结合他们的估值变化来看。

上表中的上证红利和标普红利在上年10月9日时候的估值和当前估值对比如下,

无论是上证红利还是标普红利,从10月9日算起的话估值都被杀了7%甚至20%以上。

从另一个角度来看,上年10月9日做好配置后,马上第二天整个指数迎来暴跌,如果单单看过去一年的涨幅,也就是从暴跌后那天算起。

上证红利和标普红利过去一年刚好分别涨了15.53%和15.26%。

这是基于没怎么出现估值杀的情况下实现的涨幅,老实说这收益其实比我预期还要好。

红利策略看起来好像很弱鸡,但如果排除掉短期情绪的影响(估值变动),真实情况要比大家想象的好很多。

场外版策略指数组合其实就是当前跟小牛慢跑组合同步的宽基金部分,起始时间是年初到现在,整体收益18%,同样符合我个人的预期。

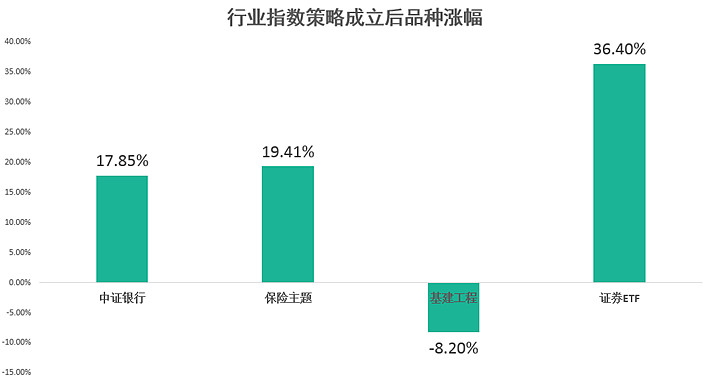

行业指数情况

行业指数方面,虽然组合里还包含证券ETF,但是这个品种现在是只建议早期已经买入的朋友可以持有,不建议当前买入。

行业指数组合成立后各个品种的表现如下,

其中保险主题说明下,这个品种其实是4月初的时候才加入,并且是从证券ETF那里切换的。

从结果而言,卖出的证券ETF在4月后就没怎么涨而保险主题则有3%的涨幅,短期来看这个操作还算没打脸。

小牛慢跑组合

整体来看,大家会发现,上面的一些组合合并在一起后,就是小牛慢跑组合了。

其实在初期我还没找到合作平台搞组合的时候,只能比较粗暴地分开来展示并且告诉大家配置结构。

当下在蛋卷进行展示和有了跟投平台后,咱们后续的重心其实还是放在小牛慢跑组合上。

因为,相比起上面的每一个单独策略,小牛慢跑都要显得更均衡。

从收益上来看,虽然当下我们跑输沪深300,但我是很淡定的。

因为沪深300今年以来绝大部分的增长是来源于消费板块的估值提升。

与此同时我们持有的300价值以及各种红利策略,他们背后的金融板块和部分大家觉得垃圾的周期板块,他们的估值无论从哪个角度来看,都是躺在地上。

而就是躺在地上,他们也硬生生靠自己的内在增长基金推动上来,并取得相应的收益。

所以,这些品种虽然过去一年多整体涨了15%,但他们的估值,其实跟上年股灾的时候一样便宜。

部分被抛弃的孤儿板块就更不用说了。

今天小牛慢跑组合继续定投,整体的比例没有任何变化,港股那边继续躺尸我们继续买买买。

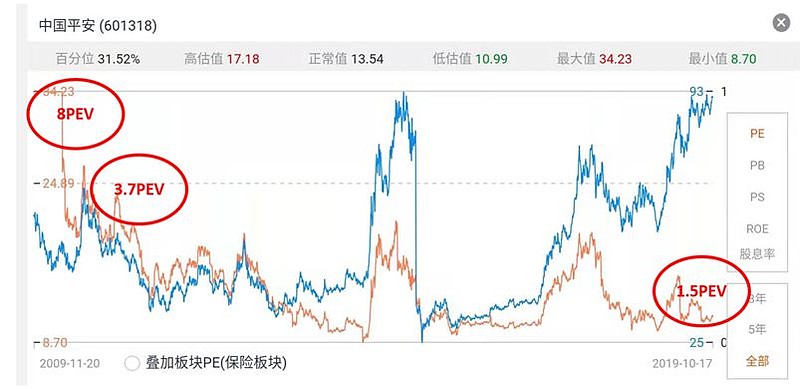

十年了

十年前的今天A股刚从极限大底1664点开启了一轮剧烈上涨,去到3000点附近。

很多人都调侃A股十年不涨,但是估计没有多少人知道,十年前的3000点,上证指数PE可是77.31。

当年的平安,估值可是也达到3.7PEV(08年巅峰是8PEV)。

而现在只有1.5PEV。

茅台倒是比十年前的PE还要高了,当下茅台36PE,十年前刚好34PE。

所以,你说未来五年茅台平安孰胜孰负,我认为没有什么悬念。

新粉关注回复“老严”可了解我的投资体系

关注公众号财富严选,回复小牛获取年化13%的指数基金组合

@lomycat @今日话题 @蛋卷基金 @红利基金 $华宝红利基金(F501029)$ $红利ETF(SH510880)$ $大成中证红利指数A(F090010)$