减持

最近持有中建的朋友可能又开始备受煎熬了,而且还是屋漏偏逢连夜雨,不愧是今年蓝筹板块里没人要的孤儿股票。

一方面,股价跌跌不休,

与此同时,还遭受一家保险公司减持。

大家人寿公司通过把中国建筑置换成ETF,实现减持,具体的骚操作大家可以看看我机油药师昨天的文章,《啧,换花样来减持》。

相信大家最关心的还是这事情的影响。

如果从短期来看,这种规模下的减持确实很可能对股价造成比较大的压力,毕竟短期来看市场就是投票机。

但从中长期来看(半年或者更多),这种操作可以说完全没影响,道理相信大家也很清楚,中国建筑的经营不会受到这种因素所影响。

所以,该怎么办,相信大家也心里有数啦。

至于要不要趁着这些消息做高抛低吸的操作,我是做不来的,自然也不建议大家这么做来增加摩擦成本。

这是今天想给大家重点说明的第一点,不过我更想聊的,还是中建这股票的一些特点以及背后反映的一些投资理念。

预期差

如果说,当下港股里,金三胖银保证地产是明显具备预期差的品种。

那么,A股里面能媲美这种预期差的品种就是基建了,其中龙头中国建筑又是其中的佼佼者。

当下市场中对于基建,尤其是中国建筑,流传的逻辑主要有这么三条。

一是基建没前途,二是高负债,二是现金流差。

作为从13年了解中建到现在的投资人。

老实说,这几条逻辑就如同保险行业的长期国债收益率下行这种鬼故事逻辑一样,听得耳朵都起茧了。

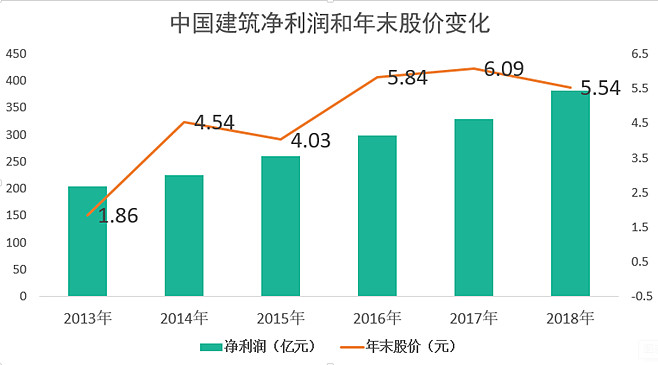

但是,鬼故事归鬼故事,实际上从13年到今天,中建的利润和股价,也跟着涨起来。

如果拉长5年来看,中建的股价是从1.86涨到18年底的5.54元,上周五则是5.58元。

只是其中大部分涨幅出现在1415年的牛市,并且那时候估值也增长不少,然后后面几年估值又重新被打压回去。

但现在估值又重新躺在地上了,相对于13年极限底部来讲有距离,但相对于16年的熔断底,则基本差不多了。

回到那几个鬼故事上,第一个基建行业的鬼故事之前在中建分析的文章里提到,基建和地产未来10年都是逐步进入中低速发展,但不代表不发展,尤其是龙头企业。

日本和欧洲的建筑龙头已经为我们证明了基建行业的需求持续性是非常高的。

这里就不再多说,详细分析可以看看以前的这篇文章,

相关链接:《如果未来A股像日本那样失去20年,买哪个行业最赚钱?》

现金流差这点,对于基建行业来讲同样是家常便饭,但是中国建筑作为国企,自身对上下游的议价能力可以说是非常强悍的。

像大家如果对中建上游的一些建材龙头有了解(比如东方雨虹),就会知道这群供应商之所以现金紧张,全是因为下游这些建筑巨佬资金占用能力极强。

这里牵涉到中国建筑第三个问题,高负债。

从上表我们可以看出,中国建筑的资产负债率确实不低。

但是,有息负债的占比,却非常低,而且一直很稳定。

这其实就是一个非常典型的体现企业竞争力的财务模型——上下游资金占用。

中国建筑的负债,本质上主要是由预收和应付这些占用上下游资金的无息负债构成,而真正对财务构成压力的有息负债占比很低。

所以,中建的高ROE虽然很大程度上是通过杠杆率实现,但这种实现方式却是非常健康。

另一个在财务上具备类似特征的企业,其实就是大家熟知的格力电器。

所以,中国建筑的高负债的故事,本质上也是一个鬼逻辑,而且这鬼逻辑的真相,恰恰是中国建筑这家企业的竞争力所在。

价值兑现

过去以来,我不断会提到,投资的时候,我们必须要看到第二层逻辑,这才是超额收益的源泉。

作为一个传统的苦逼行业,中国建筑的估值受到一定的打压,这确实很正常。但是,如果简单地认为这个企业就是高负债低毛利现金流极差,而直接给一个极低地估值。

那么,这对于我们来讲,就是一个明显地机会。

谁不知道,白酒行业好,回款好,现金流安全?

但好公司给予一个极高地溢价,未来地赔率必然会大幅下降。

反过来,大家都知道基建苦逼,但苦逼不代表不能赚钱,而仅仅因为比别人苦逼就被大幅打压估值。

那这很明显,也是市场的一个馈赠。

中短期来看,近期支撑中建业绩的,将会是地产业务,今年中建地产业务爆发,使得未来几年的业绩确定性很高。

基建业务板块,则主要看后续订单的回升,不过当下2万亿的订单,哪怕保持中低速增长,中建未来的业绩确定性,也会很高。

毕竟,2018年中国建筑的营收,仅仅只有1.2万亿。

新粉关注回复“老严”可了解我的投资体系

关注公众号财富严选,回复小牛获取年化13%的指数基金组合