港股估值快速回归

随着港股这几天的走强,不少朋友开始问能不能上车。

昨天小牛慢跑定投日的时候,我给大家整体地分析了一遍港股当下的折价情况,具体就如下图那般,

今天过后整体的AH溢价继续往下收缩,不过沪港AH指数依旧处于130以上,整体的位置依旧较高。

年初的时候AH溢价达到119这个令人咋舌的低位,但这确实有一部分A股被疯狂错杀的原因,如果再往前看,大概4-6月的时候,沪港AH指数大概在122附近。

所以,无论是从长期还是短期来看,港股的估值收敛可以说远远没有到位。

之前没有进场觉得可惜的朋友,或者是在犹豫要不要加仓港股指数的朋友,近期我认为依旧可以进场。

当然,从仓位来看我们也还是要进行控制,当前小牛慢跑的香港大盘仓位是35%,我个人对这个仓位的定义是,“攻守兼备”。

一方面,如果AH溢价重新拉大,甚至拉大到138以上,那么我们还有15%-30%的空间进行加仓。

另一方面,如果AH溢价迅速回归,那么这一波的折价我们就可以吃到了,到时候我们自然可以回归到A股指数。

在说完整体的指数情况后,我们再来进一步看看港股折价大的几个行业。

细分行业

今年以来由于年初A股证券的一波流,大家对证券板块都很关注。

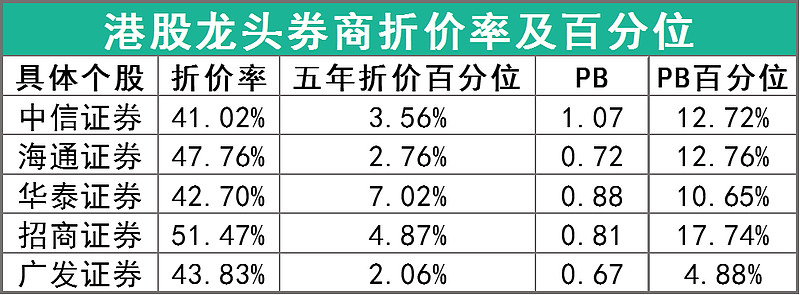

其实年初的时候,以中信证券为例,港股的折价率就已经达到26%,这放在过往来看也是不低。

但直到最近,港股的折价率依旧徘徊在35%-40%之间徘徊,并不断创下历史记录。

其他一些龙头券商,这种折价率也同样较大,

从上表我们可以看出,龙头券商们当下在港股的估值可以说是打骨折来卖。

除了中信以外全线跌破清算价值。

也许一两家跌破清算价值不算什么,但是龙头券商集体跌破清算价值,那么这体现出来的投资价值,就明显不一样了。

另一方面,港股券商龙头大幅折价,未来对于A股的券商来讲也大概率会是一个限制,虽然近期折价还有拉大趋势,但这种趋势不可能一直保持下去。

所以无论从投机还是投资的角度来看,港股的券商是比A股要显著很多。

同时券商因为是偏投机类品种,不像保险那样具备极高成长性,所以估值的牵引作用会更加显著。

因此,当下投资证券板块最好的一个策略,应该是分散买入港股龙头,如果要集中一些的话则是配置港股中信证券。

指数方面,整体来讲当下并没有太多比较纯粹的配置港股证券的指数,泰康港股通非银指数算是一家,这指数唯一问题是掺杂了友邦和港交所,其他的保险和证券倒都挺便宜的。

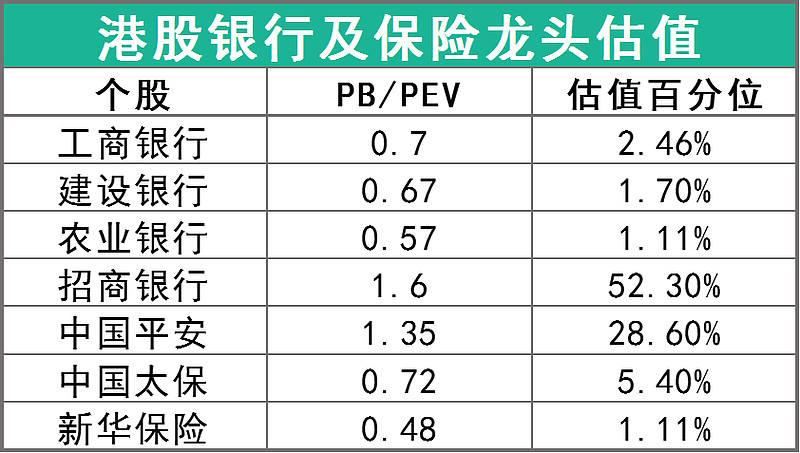

不过,单纯配置一个行业风险还是相对较高,所以有条件直接配置个股的朋友,在港股里面,除了证券龙头外,银行保险的龙头也非常值得配置。

这个才是我一直建议大家对港股配置的整体全貌。

从上表来看,银保两大行业除了平安招行,同样是打骨折,银行里面的招商银行和保险里面的中国平安当前估值较高。

招行这两年来表现可以说是在银行里独树一帜,也有不少人觉得可能单独配置一个招行会比买其他低估银行好。

关于这点,我个人的看法是,从确定性和估值来看,工农建的估值以及他们未来可预见的ROE,依然是有巨大的预期差。

招商银行值得享受溢价,但是如果要追求进攻性,我依靠保险就足够。

从配置角度来讲,银行板块的配置主要是以防守和稳健为好,在这基础上只要质地不是像民生那样差,那么低估值的均值回归,未来依旧值得重视。

港股工农建可以平均分配,激进点可以集中在建行,小招的话,可以配置但我觉得没必要配置太多。

然后再说到保险板块上,经常有朋友问到,港股平安、太保、新华如何配置好。

我一直的建议都是,平安无论如何都得配置,而且还要重仓,因为质地摆在那里,太保和新华的仓位建议分别是平安的50%以下,其中太保相对新华可以多一些。

根据这个原则和方向,具体的仓位上大家可以自行拿捏。

何时撤退

最后再说一下港股板块撤退问题,原则其实也比较清晰,根据我前面的说法,当下35%的仓位是攻守兼备,所以当港股折价逐步下滑后,我们也会一步步把港股指数的仓位调整回A股。

从沪港溢价指数来看,初定125位置和120位置会分别进行一次调仓,当溢价指数在120下的时候,我们在港股的仓位基本就会完全回到A股了。

这也是小牛慢跑的调仓原则,我们无论是做股债的调仓还是股权资产之间的调仓,都是尽量一步步地平滑进行。

新粉关注回复“老严”可了解我的投资体系

关注公众号财富严选,回复小牛获取年化13%的指数基金组合

@lomycat @今日话题 @香港大盘_香港本地 @蛋卷基金 $华宝香港大盘A(F501301)$ $中国平安(SH601318)$ $招商银行(SH600036)$